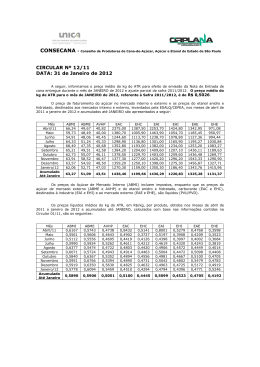

CONTRIBUIÇÃO SUBSTITUTIVA DA FOLHA DE PAGAMENTO SUBSTITUIÇÃO A contribuição sobre a RB substitui as contribuições previdenciárias previstas nos incisos I e III do art. 22 da Lei 8212/91 ►20% sobre a remuneração dos segurados empregados e trabalhadores avulsos. ►20% sobre a remuneração dos contribuintes individuais (art. 7º e 8º da Lei 12546/2011) CONCEITO DE EMPRESA EMPRESA: Para os efeitos da desoneração, considera-se empresa a sociedade empresária, a sociedade simples, a cooperativa, a empresa individual de resp. limitada e o empresário de que trata o art. 966 do c. civil/2002. Equipara-se à empresa, o consórcio que realizar a contratação e o pagto. de PF ou PJ, em seu CNPJ, ficando as consorciadas solidariamente responsáveis pelos tributos decorrentes das operações do consórcio (IN 1436/2013, art. 1º, §§ 1º e 2º) BASE DE CÁLCULO DA CPRB A BC da CPRB é a receita bruta decorrente das operações de conta própria, acrescida do resultado auferido nas operações de conta alheia. (IN 1436/2013, art. 1º, § 4º). OCORRÊNCIA DO FATO GERADOR A CPRB pode ser apurada utilizando-se os mesmos critérios adotados na legislação da Contribuição para o PIS/PASEP e da COFINS para o reconhecimento no tempo de receitas e para o diferimento do pagamento dessas contribuições. (IN 1436/2013, art. 2º). EXCLUSÕES DA BASE DE CÁLCULO DA CPRB São excluídas da BC da CPRB: 1. As vendas canceladas; 2. Os desc. incondicionalmente Concedidos; 3. IPI, quando incluído na RB; 4. ICMS, quando cobrado pelo vendedor/prestador de bens ou serviços, na condição de substituto tributário. 5. Exportações e transp internacional cargas (Lei 12546/2011, art. 9º inciso II, § 7º). OBRIGATORIEDADE E ALÍQUOTAS (art. 7º e 8º da Lei 12546/2011) ►Serviços de TI e TIC de 01/12/2011 a 31/07/2012 - 2,5% ►Serviços de TI e TIC a partir de 01/08/2012 - 2,0% ►Call center 01/04/2012 a 31/07/2012 - 2,5% ►Call center a partir de 01/08/2012 - 2,0% ►Setor hoteleiro a partir de 01/08/2012 - 2,0% ►Setor de transporte rodoviário, coletivo, de passageiro…. a partir de 01/01/2013 - 2,0% ►Outros serviços relacionados a transporte a partir de 01/01/2013 ou 01/01/2014 - 1,0% OBRIGATORIEDADE E ALÍQUOTAS (art. 7º e 8º da Lei 12546/2011) ►Construção civil CNAE 412, 432, 433 e 439 de 01/04 a 31/05/2013 e a partir de 01/11/2013 - 2,0% ► Construção civil infraestrutura CNAE 421, 422, 429 e 431 a partir de 01/01/2014 - 2,0% ►Comércio varejista de 01/04 a 31/05/2013 e a partir de 01/11/2013 1,0% ►Jornalismo a partir de 01/01/2014 - 1,0% ►Setor industrial TIPI 3926.20.00, 40.15, 4202.11.00, 4202.21.00, 4202.31.00, 4202.91.00, 4205.00.00, 42.03, 43.03, 4818.50.00, capítulos 61 e 62, 63.01 a 63.05, 6309.00, 64.01 a 64.06, 6812.91.00, 9404.90.00 de 01/12/2011 a 31/03/2012 - 1,5% OBRIGATORIEDADE E ALÍQUOTAS (art. 7º e 8º da Lei 12546/2011) ► Setor industrial TIPI 3926.20.00, 40.15, 41.04 a 41.07, 41.14, 4202.11.00, 4202.21.00, 4202.31.00, 4202.91.00, 4205.00.00, 42.03, 43.03, 4818.50.00, Capítulos 61 e 62, 63.01 a 63.05, 6309.00, 64.01 a 64.06, 6812.91.00, 8308.10.00, 8308.20.00, 9404.90.00, 9506.62.00, 96.06.10.00, 9606.21.00, 9606.22.00 de 01/04 a 31/07/2012 - 1,5% ►Empresas que produzem os itens classificados na TIPI, conforme anexo II da IN 1436/2013, até 31/07/2012 - 1,5% ►Empresas que produzem os itens classificados na TIPI, conforme anexo II da IN 1436/2013, a partir de 01/08/2012 1,0%. OBS: desoneração apenas em relação aos produtos industrializados pela empresa. OBRIGATORIEDADE Os itens relacionados nessa apresentação são apenas os principais. Para verificar a vigência da desoneração de cada atividade, devemos consultar, atentamente, os anexos I e II, ambos da IN 1436/2013. Devemos ainda observar que, em relação à TIPI, alguns itens constam no anexo I e também no anexo II, em períodos distintos. NÃO SE APLICA (§ 2º do art. 7º e inciso II do § 1º do art. 8º da Lei 12546/2011) A desoneração não se aplica: ► às empresas que exerçam atividades de representante, distribuidor ou revendedor de programas de computador, nos casos em que a RB dessas atividades sejam igual ou superior a 95% da RB total. ►às empresas que se dediquem a atividades incluídas na desoneração e atividades não incluídas, quando a RB dessas for igual ou superior a 95% da RB total. ► aos fabricantes de automóveis, comerciais leves ............. ►às empresas aéreas de bandeira estrangeira em regime de reciprocidade de tratamento, isenção …………….. EMPRESA COM MAIS DE UMA ATIVIDADE Caso a empresa exerça atividade abrangida pela desoneração e atividade não abrangida, o recolhimento da contribuição substitutiva aplica-se somente sobre a receita bruta das atividades desoneradas. Ocorrendo essa situação, as contribuições patronais da GFIP serão reduzidas ao percentual resultante da razão entre a RB das atividades NÃO desoneradas e a RB total. (§ 1º do art. 9º da Lei 12546/2011) Em relação ao décimo terceiro salário, a razão acima, deverá considerar a RB dos 12 meses anteriores ao mês de dezembro de cada ano-calendário. (§ 4º do art. 9º da Lei 12546/2011). EMPRESA COM MAIS DE UMA ATIVIDADE A proporção somente se aplica se a RB da atividade não abrangida pela desoneração for superior a 5%. Caso contrário, a contribuição substitutiva será calculada sobre a receita bruta total. (§§ 5º e 6º do art. 9º da Lei 12546/2011). EMPRESA COM MAIS DE UMA ATIVIDADE As empresas listadas nos artigos 2º e 3º do Decreto 7828/2012, nos meses em que não auferirem receita relativa a essas atividades, deverão recolher, INTEGRALMENTE, a contribuição previdenciária patronal (20% GFIP). Não se aplicando, nesse caso, a proporcionalidade. (§ 1º do art. 6º do Decreto 7828/2012). INCLUSÃO NA DESONERAÇÃO PELO CNAE Nos casos das empresas que foram incluídas na desoneração da folha de pagamento pelo CNAE, deverão considerar apenas o CNAE da atividade principal (CNAE da atividade de maior receita bruta auferida ou esperada). Neste caso, a RB é a receita de TODAS as Atividades, não sendo aplicada a Proporcionalidade de que trata o § 1º do art. 9º da Lei 12546/2011. ( Lei 12546/2011, art. 9º § 9º ) RECEITA BRUTA AUFERIDA OU ESPERADA Receita bruta auferida é aquela apurada no ano calendário anterior. Receita bruta esperada é a previsão da receita do período considerado e será utilizada no ano calendário de início de atividades (IN 1436/2013, art. 17, §§ 2º e 3º). RETENÇÃO Na prestação de serviços mediante cessão de mão-de-obra, a retenção de que trata o art. 31 da Lei 8212/91, para as empresas incluídas na desoneração, passa de 11% para 3,5%. Na contratação de empreitada total de obra de construção civil, a retenção para fins de elisão da solidariedade continua sendo de 11%. (Art. 9º, caput e § 7º da IN 1436/2013). RETENÇÃO Em relação à retenção de que trata o art. 31 da Lei 8212/91, somente foi alterado o % de 11 para 3,5. As demais regras da retenção continuam sendo aplicadas. A retenção continua sendo aplicada apenas na prestação dos serviços listados nos artigos 117 e 118, ambos da IN 971/2009. (§§ 1º e 2º do art. 9º da IN 1436/2013). INFORMAÇÃO NA DCTF Os débitos relativos à contribuição previdenciária incidente sobre a receita bruta, de que tratam os art. 7º e 8º, ambos da Lei 12546/2011, deverão ser informados na DCTF. ( ADE Nº 99 da CODAC de 29/12/2011) EFD-CONTRIBUIÇÕES Art. 4º Ficam obrigadas a escriturar a EFDContribuições: IV – em relação à Contribuição Previdenciária sobre a Receita Bruta, referente aos fatos geradores ocorridos a partir de 1º de março de 2012, as pessoas jurídicas que desenvolvam atividades de TI, TIC, ou fabriquem produtos TIPI: 3926.20.00, 40.15, 42.03, 43.03, 4818.50.00, 63.01 a 63.05, 6812.91.00, 9404.90.00 e nos Capítulos 61 e 62; 4202.11.00, 4202.21.00, 4202.31.00, 4202.91.00, 4205.00.00, 6309.00, 64.01 a 64.06; 94.01 a 94.03. (IN 1252/2012, art. 4º, inciso IV) EFD-CONTRIBUIÇÕES Art. 4º Ficam obrigadas a escriturar a EFDContribuições: V – em relação à Contribuição Previdenciária sobre a Receita Bruta, referente aos fatos geradores ocorridos a partir de 1º de abril de 2012, as pessoas jurídicas que desenvolvam as demais atividades relacionadas nos arts. 7º e 8º, e no Anexo II, todos da Lei 12546/2011. (IN 1252/2012, art. 4º, inciso V) PRAZO DA EFD-CONTRIBUIÇÕES A EFD-contribuições será transmitida, mensalmente, até o 10º dia útil do segundo mês subsequente ao que se refira a escrituração. (IN 1252/2012, art. 7º) MULTA DA EFD-CONTRIBUIÇÕES A não apresentação da EFD-Contribuições no prazo fixado no art. 7º, ou a sua apresentação com incorreções ou omissões, acarretará aplicação, ao infrator, das multas previstas no art. 57 da MP 215835/2001 (IN 1252/2012, art. 10) MULTA DA EFD-CONTRIBUIÇÕES R$500,00 por mês-calendário ou fração para as PJ em início de atividade, imunes, Isentas, lucro presumido. R$1.500,00 para as demais PJ. (MP 2158-35/2001, art. 57, inciso I, alíneas “a” e “b”) RECOLHIMENTO DA CPRB A CPRB deverá ser recolhida, de forma Centralizada na matriz, até o dia 20 do mês subsequente ao da competência em que se tornar devida. Qdo dia 20 não for dia útil, o recolhimento deve ser antecipado. ( IN 1436/2013, art. 4º) CÓDIGO DE RECOLHIMENTO DARF DARF no código 2985, para as atividades no art. 7º da Lei 12546/2011. DARF no código 2991 para as atividades do art. 8º da Lei 12546/2011 (ADE CODAC nº 86 de 01/12/2011) CONTRIBUIÇÃO PATRONAL SUBSTITUÍDA Enquanto o SEFIP não for adaptado, a empresa deverá somar o valor do campo “Empregados/ Avulsos” com o valor do campo “contribuintes individuais” que ficam abaixo do campo “EMPRESA” no “Comprovante de Declaração das Contribuições a Recolher à Previdência Social” da GFIP e lançar o total obtido no campo “compensação”. Em relação às empresas com atividades desoneradas e não desoneradas, deve ser observada a proporcionalidade de que trata o § 1º dp art. 9º da Lei 12546/2011 (ADE CODAC nº 93 de 01/12/2011) DÉCIMO TERCEIRO SALÁRIO Nas situações em que a desoneração ocorre apenas em uma fração do ano-calendário, a contribuição patronal sobre o décimo terceiro salário, deverá ser recolhida, na razão: número de meses não desonerados/12. (Art. 10 da IN 1436/2013) CONTRIBUIÇÃO SUBSTITUTIVA DA FOLHA DE PAGAMENTO NA CONSTRUÇÃO CIVIL OBRIGATORIEDADE LEI 12546/2011 (alterada pela MP 601 de 28/12/2012) Art. 7º Até 31 de dezembro de 2014, contribuirão sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, em substituição às contribuições previstas nos incisos I e III do art. 22 da Lei nº 8.212, de 24 de julho de 1991, à alíquota de 2% (dois por cento): IV As empresas do setor de construção civil, enquadradas nos grupos: 412, 432, 433 e 439, da CNAE 2.0 (vigência de 01/04 a 31/05/2013). OBRIGATORIEDADE LEI 12546/2011 (alterada pelo art. 13 da LEI 12844/2013) Art. 7º …. IV As empresas do setor de construção civil, enquadradas nos grupos: 412, 432, 433 e 439, da CNAE 2.0 (Vigência a partir de 01/11/2013 – Lei 12844, art. 49 II “a”) OBRIGATORIEDADE LEI 12546/2011 (alterada pelo art. 13 da LEI 12844/2013) Art. 7º …. VII As empresas do setor de obras de infraestrutura, enquadradas nos grupos 421, 422, 429 e 431 da CNAE 2.0 (Vigência a partir de 01/01/2014 – Lei 12844, art. 49 IV “a”) FACULTATIVIDADE As empresas dos grupos 412, 432, 433 e 439 da CNAE 2.0, PODEM antecipar, para 04 de junho de 2013, sua inclusão na desoneração. A opção pela desoneração é irretratável e será exercida pelo recolhimento EM DIA da contribuição substitutiva, relativa a junho 2013. (Lei 12546, art. 7º §§ 7º e 8º) OBRIGATORIEDADE PELA DATA DA CEI Aplicam-se às empresas de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0, responsáveis pela matrícula da obra, as seguintes regras para fins de recolhimento: (IN 1436/2013, art. 13) OBRAS NÃO DESONERADAS As obras matriculadas no CEI, até 31/03/2013, estão excluídas da desoneração até o seu término. (Lei 12546, art. 7º § 9º I) ESTÃO, OBRIGATORIAMENTE, DESONERADAS As obras matriculadas no CEI, de 01/04 a 31/05/2013, estão desoneradas até o seu término. (Lei 12546, art. 7º § 9º II) As obras matriculadas no CEI, a partir de 01/11/2013, estão desoneradas até o seu Término. (Lei 12546, art. 7º § 9º IV) OPÃO PELA DESONERAÇÃO DA OBRA As obras matriculadas no CEI, de 01/06 a 31/10/2013, podem, por opção do contribuinte, ser desoneradas até o seu término (Lei 12546, art. 7º § 9º III) A opção é irretratável e será exercida mediante o recolhimento, EM DIA, na sistemática escolhida, relativa à competência de cadastro da obra (IN 1436/2013, art. 13, § 2º) LEI 12546/2011 § 10 - COMP. JUNHO/2013 APLICAÇÃO DA DATA DA CEI O disposto neste artigo aplica-se somente aos segurados vinculados especificamente às obras matriculadas no CEI de responsabilidade da empresa construtora. (IN 1436/2013, art. 13, § 4º) CONSÓRCIO 1. Casos em que a empresa lider assume a responsabilidade pela CONTRATAÇÃO E PAGAMENTO, em nome do CONSÓRCIO de pessoas físicas ou Jurídicas, a contribuição Previdenciária relativa às pessoas físicas vinculadas ao consórcio seguirá a sistemática da EMPRESA LIDER. (IN 1436/2013, art. 21) CONSÓRCIO 2. Nos casos em que as empresas integrantes do consórcio, utilizando, cada uma seu próprio CNPJ, são respónsáveis pelo PAGAMENTO a PESSOAS FÍSICAS, independentemente de a contratação ter sido feita pelo consórcio, a contribuição previdenciária seguirá a sistemática da respectiva EMPRESA CONSORCIADA. (IN 1436/2013, art. 22) EMPRESA OPTANTE PELO SIMPLES NACIONAL A desoneração também se aplica às empresas Optantes pelo SIMPLES NACIONAL do anexo IV, cujo CNAE da atividade principal seja 412, 432, 433 ou 439, ainda que exerça, concomitantemente, atividade de outro anexo. IN 1436/2013, art. 19) RETENÇÃO Na contratação de serviços relacionados no anexo I mediante cessão de mão de obra, a retenção de que trata o art. 31 da Lei 8212/91, será de 3,5% sobre o valor bruto da NF/fatura de prestação de serviços. ( IN 1436/2013, art. 9º) RETENÇÃO No caso de retenção para fins de elisão de responsabilidade solidária, a retenção continuará sendo de 11% ( IN 1436/2013, art. 9º, § 7º)

Baixar