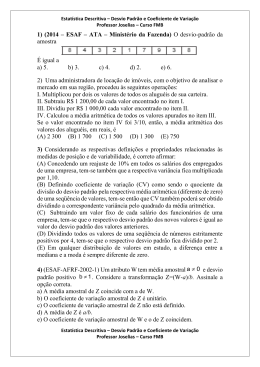

• 4ª Etapa – encontre a raiz quadrada da variância para obter o desvio padrão. Assim, o desvio padrão é essencialmente uma média ponderada dos desvios em relação ao valor esperado, e oferece uma idéia de quão distante, acima ou abaixo, do valor esperado o valor efetivo deverá se situar. Para Assaf Neto (2005) tanto o desvio padrão como a variância tem por objetivo medir estatisticamente a variabilidade (grau de dispersão) dos possíveis resultados em termos de valor esperado. Representam, então, medidas de risco. Outra medida importante na análise do risco em um investimento é o coeficiente de variação (CV), obtido pela divisão do desvio padrão pelo retorno esperado. Para Gitman (1997) o coeficiente de variação é uma medida de dispersão relativa útil na comparação dos riscos de ativos com retornos esperados diferentes. É calculado pela fórmula: Onde: σ = desvio padrão = taxa de retorno esperado Brigham e Ehrhardt (2007, p.211) reforçam a importância do coeficiente de variação quando afirma que esta medida ajuda a responder a questão: como escolher entre dois investimentos quando um possui uma taxa de retorno mais alta e o outro um menor desvio padrão? Para estes autores o coeficiente de variação mostra o risco por unidade de retorno e oferece uma base mais confiável para comparação quando os retornos esperados nas duas alternativas não são iguais. 3.2 Decisões de investimento em condições de risco O risco de um ativo pode ser analisado de duas formas: (1) em uma base isolada, em que o ativo é considerado isoladamente e (2) em uma base de carteira, na qual ele é mantido como um dos vários ativos em uma carteira. Como propósito deste trabalho é destacar a importância da análise do risco no estudo de viabilidade econômica, estudaremos o risco isolado. Além disso, é necessário entender o risco isolado para compreender o risco em um contexto de carteira. O risco isolado ou risco de um ativo individual é o risco em que um investidor ou tomador de decisão incorre caso mantenha apenas esse único ativo, no caso, avaliar um investimento. Segundo Fernandes e Batista (2002), “para que se tenha um levantamento mais seguro da viabilidade do projeto, não é válido basear o processo de escolha somente na TIR ou VPL, pois os mesmos não consideram o nível de risco do empreendimento”. A natureza das distribuições de cada fluxo de caixa individual e as correlações com outro fluxo determina a natureza da distribuição de probabilidade do NPV (valor presente líquido) e, assim, o risco isolado do projeto. Destacam-se três técnicas de avaliação do risco isolado: análise de sensibilidade, análise de cenários e a simulação de Monte Carlo. Para Assaf Neto (2008) a análise de sensibilidade é a metodologia de avaliação de risco que revela em quanto o resultado econômico NPV de um investimento se modificará diante de alterações em variáveis estimadas dos fluxos de caixa.

Baixar