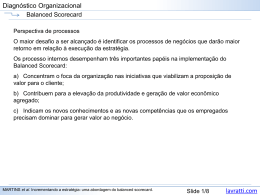

Balanced Scorecard Abordagem geral Prof. Clebson Wilson E. do Nascimento, M.Sc Contexto - Organizações Míopes: Gestão baseada exclusivamente em indicadores financeiros estaria levando as organizações à miopia pelo excessivo foco no curto-prazo. - Como consequência: Gestores com remuneração variável atrelada unicamente a indicadores financeiros e valor acionário podem buscar a não investir (ou desinvestir) em projetos de pesquisa promissores, a fim de melhorar a lucratividade. 1992 – Surge o Balanced Scorecard desenvolvido por Robert Kaplan e David Norton. “É uma alternativa as abordagens tradicionais de medida de desempenho baseadas em métricas financeiras” Idéia central integrar indicadores financeiros com indicadores não-financeiros. Perspectiva a Curto prazo e a longo prazo, ou seja, “tanto o grupo de indicadores nãofinanceiros, quanto os financeiros tradicionais devem partir do foco no longo-prazo para, posteriormente, desdobrarem metas de curto-prazo.” O gestor deve estabelecer metas com horizonte de três a cinco ano para o direcionamento de uma organização, aliado a uma estratégia que suporte os objetivos desejados. A partir desse horizonte de longo-prazo, metas de curtoprazo (12 meses) devem ser estabelecidas. Entra em ação o planejamento estratégico Desempenho Organizacional O Balanced Scorecard procura traduzir a visão e a estratégia da organização em objetivos, medidas (ou indicadores), metas, e iniciativas sob 4 pesrpectivas: Perspectiva Financeira Apredizado e conhecimento Visão, missão e estratégia Processos Internos Perspectiva dos cliente Deve-se contratar as pessoas certas, treinálas, motivá-las e orientá-las corretamente, bem como tornar o processo de aprendizado contínuo. A cultura organizacional voltada para o aprendizado e crescimento encoraja as pessoas a fazer sugestões e questionar o status quo, gerando um fluxo contínuo de sugestões e idéias quando permitirão o melhoramento dos processos internos. O Melhoramento dos processos internos, por sua vez, levam ao aprimoramento dos produtos e serviço e possibilitam a elevação da satisfação do cliente. Por fim, essa melhoria torna os clientes leais e aumenta a fatia do mercado da empresa, o resulta em indicadores financeiros melhores. Benefícios com BSC Fornecer à gerência um controle de dimensões estratégicas; Comunicar, de forma clara, qual o benefício individual de cada funcionário para com a organização; Discutir como os investimentos relacionados com o desenvolvimento de competências, relacionamento com clientes e tecnologias de informação resultarão em benefícios futuros; Criar oportunidades para um aprendizado sistemático a partir de fatores importantes para o sucesso da organização; Criar consciência sobre o aspecto de que nem todas as decisões e investimentos realizados pela empresa vão ter resultados imediatos de aumentos dos lucros ou redução dos custos; Achar maneiras de mostrar o que a empresa é e pode fazer, para complementar ao que usualmente é divulgado em relatórios financeiros; Referências ASSEN, Marcel Vass; BERG, Gerben Van Den; PIETERSMA, Paul. Modelos de Gestão: os 60 modelos que todo gestor deve conhecer. 2. ed. São Paulo: Pearson Prentice Hall, 2010. ROCHA, Joséilton Silveira da; SELIG,Paulo Mauricio. O SISTEMA DE GESTÃO BALANCED SCORECARD E SEUS IMPACTOS SOBRE A TEORIA DE CUSTOS. Disponível em <> HERNANDES C.A.M; DA SILVA, C.S; SÉRGIO, D. F. Conbinando Balanced Scorecard com a gestão do conhceimento. Caderno de Pesquisa em administração, São Paulo, v. 01, n° 12, 2° trim. 2000. DIETSCHI, Daniel Augusto; NASCIMENTO.Auster Moreira. UM ESTUDO SOBRE A ADERÊNCIA DO BALANCED SCORECARD ÀS EMPRESAS ABERTAS E FECHADAS. USP . São Paulo: v. 19 . n. 46 p. 73 - 85 . janeiro/abril 2008.

Baixar