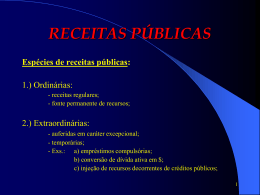

INTRODUÇÃO (Definições, objetivos, abrangência, tipologias de abordagem de finanças públicas). Partindo de uma análise sucinta, o Estado é constituído de três elementos: povo, território e governo. Alguns autores, incluem um quarto elemento, a finalidade, o que nos parece correto. Assim, os elementos do Estado são: povo território, governo e finalidade. Povo é considerado o conjunto de pessoas naturais que pertencem ao Estado; já território é a base espacial (física) onde está situado o Estado, enquanto governo é o elemento condutor do Estado; por fim, o bem comum o ideal a ser alcançado. O Estado, portanto, é um ente personalizado, apresentando-se – tanto nas relações internacionais, no convívio com outros Estados soberanos, bem como internamente – como sendo sujeito capaz de adquirir direitos e contrair obrigações na ordem jurídica, consistindo a sua organização matéria de cunho constitucional, especialmente no tocante à divisão política, à organização de seus Poderes, à forma de governo adotada e ao modo de aquisição do poder pelos governantes. Resumindo-se: ESTADO = POVO + TERRITÓRIO + GOVERNO + BEM COMUM O Estado pode ter as seguintes formas: Unitário: (França, Uruguai) – Todo Poder centralizado em uma única sede. Federação: (Brasil) - Poder dividido entre os entes federativos (União, Estados e os municípios) Forma de governo: A Forma de Governo do Estado brasileiro é a REPÚBLICA, que significa COISA DO POVO. A maneira pela qual o governo intervém na economia caracteriza as chamadas Funções Econômicas do Governo. ATIVIDADE FINANCEIRA DO ESTADO A atividade financeira do Estado se caracteriza pelo instrumental necessário à obtenção de recursos, visando à viabilização do atendimento e à satisfação das necessidades públicas. As finanças públicas, no Estado moderno, não somente um meio de assegurar a cobertura para as despesas do governo; são, também, fundamentalmente, um meio de intervir na economia, de pressionar ou estimular a estrutura produtiva e de modificar as formas distribuição de renda. Para Kioshi Harada, “ a finalidade do Estado é a realização do bem comum, conceituado como sendo um ideal que promove o bem-estar e conduz a um modelo de sociedade, que permite o pleno desenvolvimento das potencialidades humanas. Visando à realização do bem comum, o Estado desenvolve inúmeras atividades, objetivando atingir determinada necessidade pública. Tais necessidades são consideradas de natureza essencial, quando a sua realização cabe ao Estado de forma direta e exclusiva, como aquelas relativas à segurança pública, à prestação jurisdicional, à justiça e à defesa nacional, dentre outras. Essas atividades representam os interesses primários do Estado sendo indelegáveis em função da indisponibilidade do interesse público. Encontramos, ainda, as chamadas atividades complementares do Estado, que podem ser desenvolvidas diretamente pelo Poder Público ou por concessionárias de serviços públicos, geralmente por intermédio da constituição de empresas estatais. Tais atividades representam interesses secundários do Estado. Assim, para atender as suas obrigações definidas constitucionalmente, o Estado necessita: OBTER: Receitas Públicas; CRIAR: Crédito Público (endividamento); PLANEJAR E GERIR: Orçamento Público; DESPENDER: Despesa Pública. Cabe salientar que, para exercer sua atividade financeira, o Estado deverá observar e cumprir as normas jurídicas específicas reguladoras da matéria, caracterizada como objeto de estudo do Direito Financeiro. De uma forma geral, a teoria das finanças públicas gira em torno da existência das falhas de mercado que tornam necessária a presença do governo, o estudo das funções do governo, da teoria da tributação e do gasto público. As falhas de mercado: são fenômenos que impedem que a economia alcance o ótimo de Pareto, ou seja, o estágio de welfare economics, ou estado de bem estar social através do livre mercado, sem interferência do governo. São elas: a) existência dos bens públicos: bens que são consumidos por diversas pessoas ao mesmo tempo (ex. rua). Os bens públicos são de consumo indivisível e não excludente. Assim, uma pessoa adquirindo um bem público não tira o direito de outra adquiri-lo também; b) existência de monopólios naturais: monopólios que tendem a surgir devido ao ganho de escala que o setor oferece (ex. água, energia). O governo acaba sendo obrigado a assumir a produção ou criar agências que impeçam a exploração dos consumidores; c) as externalidades: uma fábrica pode poluir um rio e ao mesmo tempo gerar empregos. Assim, a poluição é uma externalidade negativa porque causa danos ao meio ambiente e geração de empregos é uma externalidade positiva por aumentar o bem estar e diminuir a criminalidade. O governo deverá agir no sentido de inibir atividades que causem externalidades negativas e incentivar atividades causadoras de externalidades positivas. d) desenvolvimento, emprego e estabilidade: principalmente em economias em desenvolvimento a ação governamental é muito importante no sentido de gerar crescimento econômico a ação governamental é muito importante no sentido de gerar crescimento econômico através de bancos de desenvolvimento, criar postos de trabalho e da busca da estabilidade econômica. BENS PÚBLICO/SEMI-PÚBLICOS/PRIVADOS BENS PRIVADOS Produzidos por empresas ou entidades particulares vendidos livremente no mercado a quem os procura sempre possível identificar quem (e quanto) os consome sempre possível cobrar um preço só a quem os consome (e diretamente proporcional à quantidade consumida) apropriação individual. BENS PÚBLICOS Indivisibilidade: procura é coletiva impossível identificar quem consome, impossível medir a quantidade consumida por cada um, impossível cobrar um preço apenas a quem consome impossibilidade de exclusão: uma vez disponível para um, está disponível para todos não é possível excluir ninguém da sua utilização produção (ou provisão) pelo Estado financiado através de impostos. BENS SEMI-PÚBLICOS Tecnicamente são bens privados, mas o Estado ajuda a prover (e a financiar, subsidiando) parte significativa desses bens e serviços em causa: a dignidade da pessoa humana e a qualidade de vida. INTERVENÇÃO NA ATIVIDADE ECONÔMICA (Alocação de recursos públicos) Por meio do seu poder normativo, o Estado intervém na atividade econômica, elaborando leis de combate ao abuso do poder econômico, de proteção ao consumidor, e leis tributárias de natureza extrafiscal, conferindo-lhes caráter ordinatório, dentre outras. Essa prática intervencionista do Estado estimula ou desestimula determinada atividade econômica pelo exercício de seu poder de polícia. Por intermédio de mecanismos administrativos, o Poder Público fomenta a atividade econômica, promovendo os financiamentos públicos a cargo das agências financeiras oficiais de fomento, quais sejam: BNDES, Banco do Brasil, e Caixa Econômica Federal, dentre outros órgãos ou instituições com a mesma finalidade. Cumpre, ainda, ao Estado o seu papel de interventor direto na economia, por intermédio da exploração de atividade econômica em caráter excepcional. Utilizando os instrumentos de intervenção econômica de que dispõe o Estado, o Governo desenvolve as seguintes funções com objetivos específicos, porém inter-relacionados e, em muitos casos, conflitantes, demandando dessa forma coordenação macroeconômica. São as seguintes as funções e respectivos propósitos da intervenção econômica do Governo na economia: Função alocativa: coordenar i ajuste na alocação de recursos; Função distributiva: ordenar a situação de equilíbrio da distribuição da riqueza e da renda; e Função estabilizadora: garantir estabilidade ao processo econômico. Dentro da função alocativa o Estado procurará alocar recursos na produção e na oferta de bens públicos que não seriam ofertados pela iniciativa privada, haja vista a inviabilidade econômica, seja por riscos de incertezas ou financeiros quanto ao retorno dos investimentos e ainda em função da necessidade de elevada disponibilidade de recursos para sua viabilidade, como ocorre com as atividades relacionadas às telecomunicações, ao setor petroquímico, à energia elétrica, à siderurgia, à infraestrutura de transporte, que provavelmente não seriam ofertados sem a intervenção do setor público. O governo atuará, ainda, na correção dos efeitos provocados pelos mercados imperfeitos, no que diz respeito à oferta de bens privados que venham a prejudicar a população, como ocorre nos casos de formação de monopólios e oligopólios, dentre outras imperfeições inerentes ao sistema capitalista. Outro aspecto atendido pela função de alocação de recursos pelo Estado diz respeito à oferta dos chamados bens meritórios ou semipúblicos. Musgrave classifica as necessidades públicas em duas categorias: as necessidades sociais e as necessidades meritórias. As necessidades sociais são aquelas satisfeitas por intermédio dos serviços consumidos sem distinção e em quantidades iguais por todos os indivíduos, independente de sua contribuição, como ocorre ou deveria ocorrer, por exemplo, nos serviços inerentes à Justiça e à segurança pública. As necessidades meritórias são aquelas parcialmente atendidas pela iniciativa privada, uma vez que excluem parte da população que não dispõe dos recursos necessários ao seu consumo. Tendo em vista a importância que possuem, tornam-se necessidades públicas, devendo ser custeadas pelo Estado, como ocorre com os serviços de saúde e educação. A forma utilizada pelo Governo no exercício da função alocativa, visando à eficiente alocação dos recursos, poderá ocorrer pela produção direta dos produtos e serviços pelo setor público ou via mecanismos que propiciem condições para que sejam viabilizados pelo setor privado, utilizando-se de mecanismos de isenção ou postergação de pagamento de impostos, doação de terrenos para construção de empreendimentos, e financiamentos a juros subsidiados, dentre outros. Cabe à função cabe a função distributiva do Governo prover os meios para ajustar os rumos em direção ao nível de distribuição e riqueza ideal, segundo crenças, valores e premissas que determinem esse parâmetro, de acordo com a cultura de cada sociedade. As concentrações excessivas de riquezas provocam, além das deseconomias de escala, a inibição excessiva da demanda agregada, em face de a propensão marginal consumidora decrescer, a despeito da elevação da renda pessoal. A concentração excessiva de riqueza pode ocorrer nos níveis pessoal, regional e setorial. O instrumento mais utilizado pelo Governo para promover o ajustamento necessário é o sistema de tributos e transferências, produzindo resultados mais diretos e satisfatórios para resolução dessa questão. No entanto, é certo que somente os mecanismos tributários não são suficientes para determinar a redistribuição. Assim, poderá o Estado utilizar-se de legislações específicas que atuem na determinação da política de subsídios, salário mínimo, proteção tarifária e renúncias fiscais, dentre outros, visando à redistribuição de renda entre os agentes econômicos da sociedade, ou seja, retirando de uns e transferindo a outros. Cabe ressaltar que, por intermédio da função alocativa, o Governo redistribui renda ainda que de forma diversa da propagada pela função distributiva, pois, na medida em que os recursos são aplicados em atividades de educação, saúde, transporte, assistências e previdência social, que beneficiam as camadas menos favorecidas da sociedade, está redistribuindo renda e, conseqüentemente, riqueza na sociedade, pois somente o Governo tem condições de promover tal ajustamento por intermédio de mecanismos estabelecidos de forma compulsória, que combatam efetivamente as desigualdades. A função estabilizadora diferencia-se das demais por não ter como objetivo principal a destinação de recursos, mas sim a manutenção da estabilidade econômica. Para tanto, o Estado utilizar instrumentos de política macroeconômica, visando à manutenção adequada do nível de utilização dos recursos (pleno emprego), estabilidade do valor da moeda (ausência de inflação e política de preços) e do fluxo de entrada e saída de recursos na economia (balança de pagamentos). Essa função, portanto, tem por finalidade promover e assegurar um nível desejável de pleno emprego e estabilidade de preços, por intermédio da implementação de políticas públicas que viabilizem a utilização de instrumentos de planejamento e execução de políticas fiscais, cambiais, monetárias, controle de preços e salários, dentre outros. Visando a manter a harmonia entre as políticas e no intuito de alcançar os objetivos propostos de manutenção da estabilidade econômica, torna-se fundamental e necessária a existência de um eficiente mecanismo de coordenação na execução de tais instrumentos. TEORIA DA TRIBUTAÇÃO/POLÍTICA TRIBUTÁRIA Pelo conceito da equidade, cada indivíduo deve contribuir com uma quantia "justa"; pelo conceito da progressividade, as alíquotas devem aumentar à medida que são maiores os níveis de renda dos contribuintes; pelo conceito da neutralidade, a tributação não deve desestimular o consumo, produção e investimento; e, por fim, pelo conceito da simplicidade, o cálculo, a cobrança e a fiscalização relativa aos tributos devem ser simplificados a fim de reduzir custos administrativos. Impostos são tributos cobrados cujo valor arrecadado não tem um fim específico. As contribuições são tributos cujos recursos devem ser legalmente destinados a finalidades préestabelecidas. Taxas são tributos para manutenção do funcionamento de um serviço dirigido a uma comunidade de indivíduos. O imposto de renda é uma tributação direta muito eficaz. Segundo dados históricos, o IRPF tem apresentado características de progressividade ao longo do tempo. Infelizmente o IRPJ não tem alcançado muito sucesso. Além de inibir a produção ele pode causar perda de competitividade do produto nacional frente ao produto importado, pelo o que se observa. O imposto sobre o patrimônio, como o IPTU e o IPVA, são de fácil cobrança e controle e tendem a penalizar os indivíduos com maior poder aquisitivo. Entretanto, o IPTU, por exemplo, é falho no momento em que o inquilino de um imóvel paga o imposto ou um estabelecimento comercial encarece seus produtos, embutindo tal imposto nos preços. O imposto sobre as vendas, embora muito utilizado, não é o mais indicado por questões de progressividade. Além disso, um bem com maior número de etapas de produção é mais penalizado do que os demais. Uma crítica constante aos impostos "em cascata" ou "cumulativos" são a conseqüente inibição à integração vertical da produção e a perda de competitividade em termos internacionais. Face a isso, grande importância tem sido dada ao imposto sobre o valor adicionado (IVA) em diversas economias do planeta. Suas principais vantagens são a neutralidade, a dificuldade de sonegação por concentrar a tributação no atacado, dentre outras. Todavia, tal imposto permaneceria infringindo o conceito da progressividade, como faz o atual ICMS Em síntese: Para poder desempenhar suas funções, o governo precisa de recursos. Os tributos são a principal fonte de geração de receitas do governo. O tributo é gênero cujas espécies são: impostos, taxas, contribuições. “Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte” (Código Tributário Nacional) “As taxas são a compensação de um serviço obtido do Estado ou dos poderes locais paga por serviço particular, de natureza divisível” (Nitti) “Taxa é o tributo instituído para remunerar um determinado serviço (ou uma determinada atividade) especial do Estado, e que seja cobrado somente dos contribuintes que de fato se utilizam desse serviço ou atividade ou que os tenham à sua disposição” (Rubens Gomes de Souza) Contribuições : Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas... Constituição Tributo: Seu fato gerador não tem relação com qualquer atividade estatal voltada ao contribuinte. Seu fato gerador é sempre ligado a alguma manifestação de riqueza por parte do contribuinte. Não é contraprestacional, é chamado tributo não-vinculado. Dizem que é o tributo distributivo da riqueza. Taxa: Segundo o art. 77 do CTN, verifica-se que existe 2 tipos de taxas: taxa de serviço e taxa de polícia, com 2 fatos geradores distintos. Prevê o CTN que a taxa tem como fato gerador a utilização, efetiva ou potencial, de um serviço público (específico e divisível). A CF não menciona quais as taxas que cada esfera de governo poderá instituir Taxa de polícia: Na redação do CTN, é a taxa cujo fato gerador é o exercício regular do poder de polícia (atividade administrativa que consiste na fiscalização e vigilância de certas atividades realizadas pelos particulares em geral, a fim de resguardar um interesse público ou a fim de garantir que o exercício dos direitos e da liberdade do empreendedor não venha prejudicar direitos ou a liberdade da coletividade). Ex: taxa de alvará para construção, taxa de vigilância sanitária Contribuição de melhoria: Segundo o CTN é o tributo cujo fato gerador é a valorização imobiliária decorrente de obra pública. Preço Público: São remunerações pagas pelas pessoas em geral, pela utilização de determinados serviços. Diferem da taxa pois não são compulsórios. O dever de pagá-los surge de contrato entre o usuário e a prestadora. Ex: contraprestação energia elétrica, gás canalizado etc Contribuição de melhoria: Segundo o CTN é o tributo cujo fato gerador é a valorização imobiliária decorrente de obra pública. Empréstimos compulsórios e contribuições especiais São tributos pois são: Prestações pecuniárias, Compulsórias, Estabelecidas em lei, Não punitivas, São cobradas através de atividade plenamente vinculada às determinações legais. Empréstimo compulsório: Exigência pecuniária coativa sobre os contribuintes para sustentar certos gastos circunstanciais (guerra, calamidade pública ou investimento público), assumindo a União o dever de promover a restituição. Contribuições especiais: Seguridade social – ou para o financiamento da seguridade social (saúde, assistência e previdência social) Atividade de intervenção da União em determinados setores econômicos (contribuições interventivas) Sustentação de algumas entidades de classe (contribuições corporativas) Fiscalidade: É o termo que designa a característica de um determinado tributo quando sua finalidade é, principalmente, arrecadatória. Ex: IR, IPTU, ICMS, IPVA, contribuições especiais. Extrafiscalidade: É o termo que designa a característica de um determinado tributo quando sua finalidade é outra que não arrecadatória. Finalidade, por exemplo, econômica ou social. É o chamado tributo regulador. Ex: II, IE, IOF, IPI, ITR. Tributo Vinculado: É aquele cujo fato gerador relacionase (vincula-se) a algum tipo de atividade estatal em prol do contribuinte. Ex: taxas e contribuição de melhoria Tributo não-vinculado: É aquele cujo fato gerador em nada se relaciona com alguma atividade estatal em direção ao contribuinte. Ex: impostos Tributo de arrecadação vinculada: Tem o produto de sua arrecadação comprometido com determinada despesa ou programa. Ex: empréstimos compulsórios e contribuições especiais Tributo de arrecadação não-vinculada: Aquele cujos recursos arrecadados podem ser livremente usados (como dispuser a lei orçamentária do ente tributante) em quaisquer despesas do ente estatal, não havendo uma determinação prévia de vínculo entre a receita e a despesa. Ex: impostos, taxas e contribuição de melhoria. Contribuinte de direto: Aquele que tem por lei o dever de pagar. É a regra geral. Contribuinte de fato: Aquele que, sob uma ótica essencialmente econômica, suporta o ônus da carga tributária. Tributo direto: Quando há coincidência das figuras do contribuinte de direito e de fato na mesma pessoa teremos o chamado tributo direto. Tributo indireto: Quando o contribuinte de direito consegue, através de uma situação de mercado, transferir a outra pessoa o encargo econômico estaremos diante do chamado tributo indireto. Tipos de impostos: Progressivos, Regressivos, Proporcionais Impostos progressivos: Aplicam-se maiores percentuais de impostos para as classes de renda mais alta. Torna a distribuição de renda menos desigual após sua aplicação. O imposto progressivo exerce um controle quase automático sobre a demanda, pois num cenário inflacionário, a receita fiscal cresceria de maneira mais rápida que a renda nominal, freando o consumo. Na recessão, o contribuinte que teria sua renda diminuída, teria menor alíquota e redução da carga tributária. Impostos regressivos: Tributa-se mais fortemente as camadas mais baixas de renda. Quanto menor o nível de renda, maior o percentual de imposto a ser pago pelo indivíduo. A distribuição de renda se concentra mais nas classes de maior poder aquisitivo. Tributos indiretos com alíquotas fixas: Uma alíquota para todos os produtos, como o antigo ICM, é considerada regressiva. O atual ICMS, embora tenha alíquotas diferenciadas, é considerado regressivo pelos economistas. Impostos proporcionais ou neutros: Aplica-se a mesma alíquota do tributo para os diferentes níveis de renda. Não tem efeito sobre a distribuição de renda na sociedade. O imposto proporcional sobre a renda seria neutro do ponto de vista do controle da demanda agregada, pois a renda total, a renda disponível e o gasto em consumo crescem às mesmas taxas.

Baixar