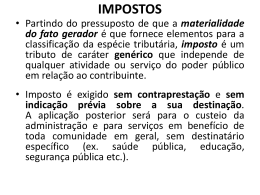

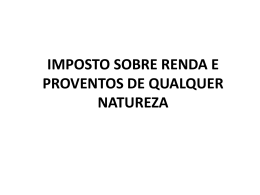

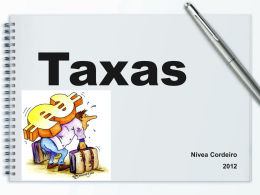

DIREITO TRIBUTÁRIO LEIS TRIBUTÁRIAS A União é competente para instituir leis tributárias federais, os estados para instituírem leis tributárias estaduais, os Municípios para instituírem leis tributárias municipais e o Distrito Federal, as leis tributárias distritais. LEIS TRIBUTÁRIAS Uma lei que invade a competência de outra entidade política é inconstitucional. Se houver duas leis tributárias que tratam do mesmo tributo, certamente uma será inconstitucional. CLASSIFICAÇÃO JURÍDICA DOS TRIBUTOS Classificar é dividir um conjunto de seres (coisas, objetos) em categorias, segundo critérios preestabelecidos. A classificação jurídica dos tributos baseia-se nas normas jurídicas tributárias em vigor estabelecidas na Constituição Federal. CLASSIFICAÇÃO JURÍDICA DOS TRIBUTOS Tributo (gênero) compreende, segundo o art. 5.º do Código Tributário Nacional: impostos; taxas; contribuições de melhoria. CLASSIFICAÇÃO JURÍDICA DOS TRIBUTOS Tributos, segundo a Constituição Federal, compreendem, além das três espécies acima enumeradas, as seguintes: empréstimos compulsórios (art. 148 da CF/88); contribuições especiais (art. 149 da CF/88); Impostos – Art. 145, I, da CF/88 e art. 16 do CTN Conforme o art. 16 do Código Tributário Nacional, imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica relativa ao contribuinte. Impostos – Art. 145, I, da CF/88 e art. 16 do CTN É um tributo não vinculado. Não é necessário que a União, os Estados-membros, os Municípios ou o Distrito Federal prestem, por exemplo, um serviço público ou realizem uma obra pública para poderem cobrar imposto, pois não há uma equivalência entre o montante que uma pessoa paga a título de imposto e o que o Estado reverte em seu benefício. Impostos – Art. 145, I, da CF/88 e art. 16 do CTN O imposto tem fundamento de validade no poder de império da entidade tributante. Nasce sempre de fatos regidos pelo Direito Privado. Ex.: a venda de mercadorias gera ICMS (Direito Comercial); a prestação de serviços gera ISS (Direito Civil). Impostos – Art. 145, I, da CF/88 e art. 16 do CTN Imposto é um tipo de tributo que tem por hipótese de incidência um comportamento do contribuinte ou uma situação jurídica na qual ele se encontra. Um comportamento do contribuinte: por exemplo, ao se adquirir um imóvel, há a incidência do ITBI; ao se vender uma mercadoria, deve incidir o ICMS; ao se prestar um serviço, surge o ISS. Situação jurídica na qual o contribuinte se encontra: por exemplo, o proprietário de um imóvel deve pagar IPTU; já o proprietário de um imóvel rural deve arcar com o ITR. Impostos – Competência dos impostos a) Impostos federais – art. 153 da CF Imposto sobre Importação (II); Imposto sobre a Exportação (IE); Imposto sobre a Renda e Proventos (IR); Imposto de Produtos Industrializados (IPI); Imposto sobre Operações Financeiras (IOF). Imposto sobre a Propriedade Territorial Rural (ITR); Imposto sobre grandes fortunas (IGF). Impostos – Competência dos impostos b) Impostos estaduais e do Distrito Federal – art. 155 da CF/88 Imposto sobre Transmissão Causa Mortis e Doações (ITCMD); Imposto sobre Operações Mercantis (ICMS); Imposto sobre Propriedade de Veículos Automotores (IPVA). Impostos – Competência dos impostos c) Impostos municipais e do Distrito Federal – arts. 156 e 147 in fine da CF/88 Imposto Predial Territorial Urbano (IPTU). Imposto sobre Transmissão Inter Vivos (ITBI). Imposto sobre Serviços (ISS). Impostos – Competência dos impostos O art. 154, II, da Constituição Federal permite a instituição de impostos extraordinários na iminência ou no caso de guerra externa, compreendidos ou não em sua competência tributária, ou seja, podendo inclusive invadir competência das outras entidades tributantes. Impostos – Classificação dos impostos a) Pessoais São aqueles que estabelecem diferenças tributárias em função das condições próprias do contribuinte. Ex.: IR. Impostos – Classificação dos impostos b) Reais São aqueles que não levam em consideração as condições do contribuinte, incidindo igualmente para todas as pessoas. Ex.: IPTU. Impostos – Classificação dos impostos c) Diretos Quando numa só pessoa se reúnem as condições de contribuinte de direito (aquele que é responsável pelo cumprimento de todas as obrigações tributárias previstas na legislação, porque foi ele quem praticou o fato gerador do tributo) e de fato (aquele sobre quem recai o ônus do imposto). Ex.: IR. Impostos – Classificação dos impostos d) Indiretos Quando, na relação jurídico-tributária que se estabelece entre o Estado e o sujeito passivo, este paga o tributo correspondente e se ressarce cobrando de terceiro por meio da inclusão do imposto no preço. Aquele que paga o imposto e mantém a relação pessoal e direta com o Estado denomina-se contribuinte de direito; o terceiro é estranho à relação jurídico-tributária, embora vinculado ao fato gerador, é denominado de contribuinte de fato (porque de fato foi ele quem suportou o ônus do imposto). É o fenômeno econômico da transladação ou repercussão dos tributos. Ex.: ICMS, IPI. O consumidor final não é o atingido diretamente. Ele é o contribuinte de fato e não o contribuinte de direito. Impostos – Princípio informador dos impostos O princípio da capacidade contributiva encontra-se veiculado no art. 145, § 1.º, 1.ª parte, da Constituição Federal: “sempre que possível os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte”. Impostos – Princípio informador dos impostos Esse princípio se hospeda no princípio da igualdade e ajuda a realizar os ideais republicanos (quem tem mais, paga mais e quem tem menos, paga menos). Impostos – Princípio informador dos impostos É por meio de alíquotas progressivas que se alcança o princípio da capacidade contributiva, pois esse princípio exige que os impostos observem uma progressividade de alíquotas: quanto maior a base de cálculo, tanto maior a alíquota. Ex.: IR, que tem três alíquotas (0%,15% e 27,5%). Impostos – Princípio informador dos impostos O art. 145, §1.º, da Constituição Federal contém a expressão “sempre que possível”, portanto as pessoas políticas é quem decidem se imprimem caráter pessoal aos impostos. O ICMS, por exemplo, é imposto que não respeita o princípio em estudo, pois quem suporta a carga econômica é o consumidor final, e este suportará sempre a mesma alíquota, pouco importando a sua capacidade contributiva. Outro exemplo é o IPI. Impostos – Princípio informador dos impostos O ICMS (art. 155, II, da CF/88) e o IPI (art. 153, IV, da CF/88), embora não respeitem o princípio da capacidade contributiva, são impostos seletivos em função das mercadorias e serviços e da essencialidade dos produtos industrializados, respectivamente. Taxa – Art. 145, II, da CF/88 e Art. 77 do CTN É o tributo que tem por fato gerador abstrato uma atuação estatal diretamente referida ao contribuinte (art. 145, II, da CF/88) consistente em um serviço específico e divisível ou em um ato de polícia, ou seja, trata-se de tributo vinculado a uma atuação estatal. Taxa – Art. 145, II, da CF/88 e Art. 77 do CTN Essa atuação estatal pode consistir, segundo o art. 145, II, da Constituição Federal e art. 77 do Código Tributário Nacional, em taxa de serviço ou taxa de polícia. Taxa – Taxa de serviço É o tipo de tributo que tem por hipótese de incidência um serviço público específico e divisível. Taxa – Taxa de serviço Os serviços públicos podem ser: a) Gerais (universais) Alcançam a comunidade considerada como um todo. Não se referem diretamente a ninguém. São prestados uti universi. Devem ser custeados pelas receitas gerais da pessoa política que os presta. Ex.: serviço de segurança pública, serviço diplomático, serviço de defesa da soberania nacional, serviço de iluminação pública; Taxa – Taxa de serviço b) Específicos (singulares) Alcançam pessoas individualmente consideradas. Referem-se diretamente a alguém. São prestados uti singuli. São dotados de divisibilidade (possibilidade de aferir-se a utilização efetivo-potencial individualmente considerada). Ex.: serviço de fornecimento domiciliar de água potável, serviço de fornecimento domiciliar de energia elétrica, serviço de transporte coletivo etc.; Taxa – Taxa de serviço c) Divisíveis É a possibilidade de o contribuinte aferir a utilização efetiva ou potencial, individualmente considerada. No Brasil, a taxa pode ser cobrada de quem efetivamente se utiliza do serviço público ou de quem tem a disponibilidade do serviço público. A simples disponibilidade já dá ensejo à cobrança da taxa. Taxa – Taxa de serviço Para que o serviço público possa servir como fato gerador de taxa, deve ser: específico e divisível; prestado ao contribuinte ou posto à sua disposição; utilizado, efetiva ou potencialmente, pelo contribuinte. Taxa – Taxa de polícia É a espécie de tributo que tem por hipótese de incidência um ato de polícia de efeitos concretos, ou seja, um ato que se refere diretamente ao contribuinte e que envolve o exercício do chamado poder de polícia. Poder de polícia é a faculdade que o Estado tem de, observados os limites constitucionais, baixar regras de nível constitucional legal ou infralegal para disciplinar o exercício dos direitos à liberdade e à propriedade das pessoas, compatibilizando-os com o bem comum. (Art. 78 do CTN) Taxa – Taxa de polícia O poder de polícia se manifesta das mais diversas maneiras. O art. 78 do Código Tributário Nacional reporta-se ao interesse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranqüilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos. Taxa – Competência para instituir e cobrar taxas Competente para instituir e cobrar taxas é a pessoa jurídica de Direito Público que seja competente para a realização da atividade à qual se vincule o fato gerador respectivo. A entidade estatal competente para o desempenho da atividade é competente, por conseqüência, para instituir e cobrar a taxa correspondente (art. 80 do CTN). Taxa – Competência para instituir e cobrar taxas A doutrina reconhece: taxas de uso: aquelas que têm por hipótese de incidência a utilização de bens pertencentes ao domínio público; taxas de obra: aquelas que têm por hipótese de incidência a realização de obras públicas. Taxa – Competência para instituir e cobrar taxas Nada impede que a pessoa política preste um serviço público ou pratique um ato de polícia a título gratuito. Ex.: serviço de vacinação. Há um serviço público que necessariamente deve ser gratuito, que é o serviço de ensino quando prestado em estabelecimento oficial de ensino (art. 206, IV, da CF/88). Taxa – Princípio Informador das Taxas O princípio que rege as taxas é o da retributividade. Por meio da taxa a pessoa política se ressarce, compensa-se dos gastos que teve para prestar o serviço público ou para praticar o ato de polícia. Deve haver uma correlação entre o custo do serviço e o valor da taxa, verificando-se uma razoabilidade. A taxa não pode ser cobrada para enriquecer os cofres públicos, mas para recompor o erário do sangramento que teve para prestar o serviço. Tarifa A tarifa é o preço público pago pela utilização de serviços facultativos (e não compulsórios) que a Administração Pública ou seus delegados colocam à disposição da população. Tarifa A diferença entre taxa e preço público encontra-se na Súmula n. 545 do Supremo Tribunal Federal: “Preços de serviços públicos e taxas não se confundem, porque estas, diferentemente daqueles, são compulsórias e têm sua cobrança condicionada à prévia autorização orçamentária, em relação à lei que as instituiu”. Tarifa A comparação que segue entre taxa e preço público foi retirada do Código Tributário Nacional Comentado, coordenado por Vladimir Passos de Freitas, Revista dos Tribunais, art. 77: Taxa: exercício do poder de polícia; utilização efetiva ou potencial do serviço público; remuneração por serviços públicos essenciais ou cuja atividade econômica não compete originariamente à iniciativa privada. Preço Público: remunera serviços que não têm natureza de públicos; atividade monopolizada; pressupõe contratação; serviços não essenciais, que admitem concessão. Contribuição de Melhoria – Art. 145, III, da CF/88 e Arts. 81 e 82 do CTN É a modalidade de tributo que tem por hipótese de incidência uma atuação estatal diretamente referida ao contribuinte. A contribuição de melhoria tem como fato gerador a valorização do imóvel do contribuinte em razão de obra pública (ex.: obras contra enchentes etc.). Os beneficiários diretos da obra arcam com seu custo, total ou parcialmente. É, portanto, tributo vinculado. Contribuição de Melhoria – Art. 145, III, da CF/88 e Arts. 81 e 82 do CTN Atuação estatal (art. 145, III, da CF/88): só pode consistir em obra pública. Obra pública: é a edificação, a ampliação ou a reforma total de um bem imóvel pertencente ou incorporado ao patrimônio público. É preciso que essa obra pública cause valorização imobiliária. Entre a obra pública e a valorização imobiliária deve haver uma relação de causalidade. Contribuição de Melhoria – Art. 145, III, da CF/88 e Arts. 81 e 82 do CTN Só pode ser cobrado depois que a obra pública estiver concluída, quando só então se perceberá o quanto valorizou o imóvel em função de sua realização. Contribuição de Melhoria – Base de cálculo e alíquota A contribuição de melhoria é um tributo e, como tal, também tem uma base de cálculo e alíquota que devem ser apontadas em lei. A base de cálculo possível da contribuição de melhoria é o quantum da valorização experimentada pelo imóvel em decorrência da obra pública realizada em suas imediações. Contribuição de Melhoria – Base de cálculo e alíquota A alíquota possível da contribuição de melhoria é um percentual desse quantum. Só pode ser cobrada uma vez para cada obra pública que valorize o imóvel. É um tributo social, pois visa devolver à sociedade uma parte do enriquecimento sem causa, já que o dono do imóvel valorizado por uma obra pública, custeada pela sociedade, paga a contribuição de melhoria. Contribuição de Melhoria – Competência para instituir e cobrar Tem competência para instituir e cobrar contribuição de melhoria a pessoa política (União, Estados, Distrito Federal e Municípios) que tem atribuição para a realização dos trabalhos. Contribuição de Melhoria – Princípio informador da contribuição de melhoria A contribuição de melhoria é guiada pelo princípio da proporcionalidade ao especial benefício (experimentado pelo proprietário do imóvel em razão da obra pública). As taxas e contribuições de melhoria são tributos vinculados, pois têm por hipótese de incidência uma atuação estatal de algum modo referida ao contribuinte. Nascem sempre de fatos regidos pelo direito público.

Baixar