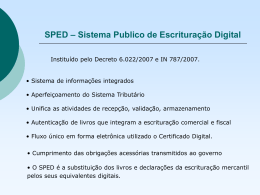

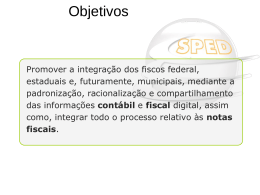

São Paulo, 14 de julho de 2009 Sistema Público de Escrituração Digital Sped Contábil Livros Abrangidos Diário Geral – G Diário Geral com Escrituração Resumida – R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B Sistema Público de Escrituração Digital Sped Contábil Resolução CFC nº 1020/05 2.8.2. CONTEÚDO 2.8.2.3. Na escrituração contábil em forma eletrônica, o lançamento contábil deve ser efetuado com: a) um registro a débito e um registro a crédito; ou b) um registro a débito e vários registros a crédito; ou c) vários registros a débito e um registro a crédito; ou d) vários registros a débito e vários registros a crédito. ....... 2.8.2.7. O “Livro Diário” e o “Livro Razão” constituem registros permanentes da entidade e, quando escriturados em forma eletrônica, serão constituídos por um conjunto único de informações das quais eles se originam. Sistema Público de Escrituração Digital Sped Contábil IN DNRC nº 107/08 Art. 2º São instrumentos de escrituração dos empresários e das sociedades empresárias: I - livros, em papel; II - conjunto de fichas avulsas (art.1.180 – CC/2002); III - conjunto de fichas ou folhas contínuas (art.1.180 – CC/2002); IV - livros em microfichas geradas através de microfilmagem de saída direta do computador (COM); V - livros digitais Sistema Público de Escrituração Digital Sped Contábil IN RFB nº 787, 19/11/2007 Art. 3º Ficam obrigadas a adotar a ECD, nos termos do art. 2º do Decreto nº 6.022, de 2007: I – em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2008, as sociedades empresárias sujeitas a acompanhamento econômico-tributário diferenciado, nos termos da Portaria RFB nº 11.211, de 7 de novembro de 2007, e sujeitas à tributação do imposto de renda com base no lucro real; II – em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2009, as demais sociedades empresárias à tributação do Imposto de Renda com base no Lucro Real. § 1º Fica facultada a entrega da ECD às demais sociedades empresárias. Sistema Público de Escrituração Digital Sped Contábil IN RFB nº 787, 19/11/2007 Art. 5º A ECD será transmitida anualmente ao Sped até o último dia útil do mês de junho do ano seguinte ao ano-calendário a que se refira a escrituração. § 1º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECD deverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras até o último dia útil do mês subseqüente ao do evento. § 3º Excepcionalmente, em relação aos fatos contábeis ocorridos entre 1º de janeiro de 2008 e 31 de maio de 2009, o prazo de que trata o § 1º será até o último dia útil do mês de junho de 2009. Sistema Público de Escrituração Digital Sped Contábil Eliminação de Obrigações Acessórias Instrução Normativa SRF 86/01 Manad Razão Transcrição de balancete de suspensão e redução no Diário (continua a demonstração da base de cálculo no Lalur) Autenticação dos livros Registro de Inventário e Registro de Entradas (substituídos pela EFD); Sistema Público de Escrituração Digital Esquema Sped Contábil Empresário ou Sociedade Empresária Leiaute SPED – Repositório Nacional . . . . BD Gerar Arquivo Validar Receber Fornecer Recibo Fornecer Situação . Escrituração . Banco Dados Internet Administrador Contabilista Programa Java . . . . . . . Requerimento Validar Assinar Requerer Visualizar Transmitir Consultar Obter autenticação Download Consulta Acessos . Enviar Resumo (Requerimento, TA, TE) . Receber Autenticação/Exigência BD Intranet Internet Extranet Internet Junta Comercial Entidades . Gerar GR . Verificar Pagamento . Analisar Livro e Requerimento . Autenticar Livro . Fornecer Situação . Atualizar dados no SPED BACEN Sistema Público de Escrituração Digital SUSEP SEFAZ RFB OUTROS 31 /0 5 01 / 20 /0 0 9 6 02 / 20 /0 0 9 6 03 / 20 /0 0 9 6 05 04 / / 200 0 A 6 9 07 / 20 /0 0 9 08 6/ 20 /0 0 9 6 09 / 20 11 /0 0 9 /0 6 6/ 20 10 / 20 / 0 9 06 0 9 12 (FE / 200 A RI 9 14 AD /0 O 15 6/ 20 ) /0 0 9 6 16 / 20 /0 0 9 6 17 / 20 /0 0 9 6 19 18 / / 200 0 A 6 9 21 / 20 /0 0 9 22 6/ 20 /0 0 9 6 23 / 20 /0 0 9 6 24 / 20 /0 0 9 6 26 25 / / 200 0 A 6 9 28 / 20 /0 0 9 29 6/ 20 /0 0 9 6 30 / 20 /0 0 9 6 01 / 20 /0 0 9 7 0 /2 03 2 /0 00 9 A 7/ 2 05 00 9 / 06 7/2 0 /0 0 9 7 07 / 20 /0 0 9 7 08 / 20 /0 0 9 7/ 20 09 Sped Contábil RECEPÇÃO DE ECDs 16.000 14.000 12.000 10.000 8.000 no dia 6.000 4.000 2.000 - ESTIMATIVA DE PJ OBRIGADAS PJ QUE ENTREGARAM (OBRIGADAS OU NÃO, ATÉ 30/06) 8.200 7.154 87% Sistema Público de Escrituração Digital Sped Contábil quantidade de livros quantidade de empresas 1 a 12 7.191 13 a 24 245 25 a 36 52 37 a 48 15 49 a 60 11 61 a 72 26 73 a 84 51 85 a 96 17 97 a 108 2 109 a 120 1 121 a 132 2 183 1 218 1 Totais Sistema Público de Escrituração Digital 94% 3% 1% 0% 0% 0% 1% 0% 0% 0% 0% 0% 0% Sped Contábil Tamanho médio do arquivo ==========> 8 gb Quantidade de registros =============> 66 milhões Tempo de validação no PVA 2.12======> 10 a 12 horas Tempo de validação no PVA 2.11======> 06 a 08 horas Tempo de Transmissão =============> 50 minutos (no final de semana /sábado e domingo ) Livros em papel (equivalentes)========> Sistema Público de Escrituração Digital 2.600 Sped Contábil SPED: Telefonica otimiza gestão e "descobre" R$ 2 mi em créditos Fonte: SET RN ; Data: 8/7/2009 SÃO PAULO - Muito mais do que uma obrigação, o Sistema Público de Escrituração Digital (Sped) pode ser visto nas empresas como instrumento de gestão. A implantação das normas na Telefonica, por exemplo, fez com que a companhia otimizasse seu planejamento tributário e restituísse os cerca de R$ 2 milhões investidos para aplicação do sistema por meio da utilização de créditos tributários. "Seguindo o ditado, transformamos osso em sopa", comentou o gerente de Planejamento Tributário da companhia, Maurício de Lima, em webcast. Segundo o executivo, por conta do tamanho da empresa e de informações desencontradas, era difícil se beneficiar de todas as isenções dadas pelo Fisco. Com o Sped, onde tudo é transparente, isso não ocorre mais. Fonte: site Financial WEB, 29/06/2009, por Adriele Marchesini Sistema Público de Escrituração Digital Sped Contábil Gestão 60% dos projetos que trazem mudanças fracassam, diz IBM São Paulo - Pesquisa realizada com 1,5 mil executivos de 15 países aponta que cultura corporativa e resistência dos funcionários são os maiores obstáculos. Por Redação do COMPUTERWORLD 06 de julho de 2009 - 14h57 Sistema Público de Escrituração Digital Fim www.receita.fazenda.gov.br/sped Sistema Público de Escrituração Digital

Download