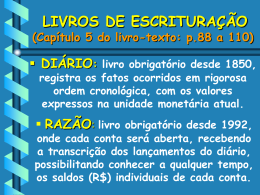

Disciplina: Nome Professor: E-mail: 05 - ESCRITURAÇÃO CONTÁBIL ESCRITURAÇÃO • A escrituração contábil pode ser definida como um conjunto de lançamentos das operações da empresa, feita de forma estruturada e sistematizada. • É o procedimento contábil que registra nos livros contábeis da empresa as movimentações ocorridas em seu patrimônio. ESCRITURAÇÃO E SUA UTILIZAÇÃO MÉTODO DAS PARTIDAS DOBRADAS • Para cada operação há um débito e um crédito de igual valor. • Não há débitos sem créditos correspondentes. Cascavel, 14/02/2007 D- 1.3.02.003 Equipamentos de Informática 5.000,00 C- 1.1.01.001 Caixa 5.000,00 • O lançamento acima refere-se a compra à vista de uma impressora por R$ 5.000,00. • Representa para a empresa uma saída de caixa e uma entrada no ativo imobilizado nos mesmos valores. LIVROS DE ESCRITURAÇÃO • O Livro diário tem como características o registro em ordem cronológica dos acontecimentos na empresa. Pode ser feito de forma informatizada ou manual e deve contemplar informações básicas como: • data; • conta(as) debitada(as); • conta(as) creditada(as); • histórico e; • valor. O LIVRO RAZÃO • Tem sua principal função como sendo o agrupamento dos registros executados no livro diário por contas específicas. • Informações obrigatórias a constar no Razão: – – – – – identificação da conta; data da operação; coluna para lançamento a débito; coluna para lançamento a crédito; saldo final da conta. Para utilização didática, convencionou-se trabalhar as contas de razão em forma de Razonetes. saldo inicial movimento total do débito (a) saldo final (a-b) Caixa D 1.1.01.001 C 10,00 2.000,00 10.000,00 10.010,00 8.010,00 2.000,00 movimento total do crédito (b) OUTROS LIVROS CONTÁBEIS • • • Fiscais: exigidos pelas esferas governamentais, ou seja, livro de apuração do lucro real; livro de apuração do IPI; livro de Registro de entrada e saída de mercadorias; livro de registro de empregados; livro de apuração do ICMS; Facultativos: livro caixa e livro de controle de duplicatas; Sociedades anônimas: livro de registro de ações nominativas; livro de transferência de ações nominativas; livro de atas das assembléias gerais; livro de presença dos acionistas. PROCESSO DE ESCRITURAÇÃO D - 1.1.01.001 Caixa C - 2.4.01.001 Capital Social 5.000,00 5.000,00 QUADRO AUXILIAR PARA A ESCRITURAÇÃO 1º forma 2º forma 3º forma 4º forma Débito Débito Débito Débito Crédito Crédito Débito Débito Crédito Crédito Crédito Crédito É POSSÍVEL REALIZAR OS LANÇAMENTOS NO DIÁRIO ATRAVÉS DE QUATRO DIFERENTES FORMAS: Operação G r u p o Ativo Despesa Passivo Receita Debitar Creditar ++ aumenta -Diminui -diminui ++ Aumenta A TEORIA DE DÉBITOS E CRÉDITOS, QUE VISA EXEMPLIFICAR NA PRÁTICA QUE AS CONTAS DEVEDORAS E CREDORAS DEVEM ESTAR SEMPRE EM EQUILÍBRIO Ativo - Passivo = Patrimônio Líquido A P X Receita Despesa Lucro R - D = Y Disciplina: Nome Professor: E-mail: Muito Obrigado(a)!! Professor: E-mail

Baixar