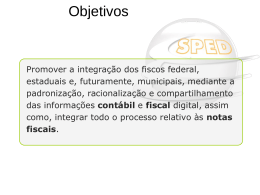

SPED Contábil O Sistema Público de Escrituração Digital De que forma as empresas serão afetadas Adauto Lúcio da Silva Dutra Auditor e Consultor de Empresas a mais de 20 anos. Sócio da D&M Consultoria Empresarial Izabel Nogueria Leonardo Martins Campos Contadora e sócio do Escritório Contalisa. Desenvolvedor de Sistemas de Gestão empresarial há mais de 10 anos e diretor de Tecnologia da Paiva Piovesan Composição do SPED • • • • • • • SPED Fiscal SPED Contábil NF-e Nacional CT-e SPED e-Lalur Central de Balanços NFS-e Composição do SPED Fiscal • • • • Registro de Entradas Registro de Saídas Registro de Apuração de ICMS e IPI Registro de Inventário Composição do SPED Contábil • • • • • Diário e Razão Balancetes diários e Balanços Diário com escrituração resumida Diário auxiliar Razão auxiliar SPED • Emenda Constitucional 42 de 2003 – art.37, inciso XXII Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte: (...) XXII - as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio. ENAT • Protocolo ENAT (Encontro Nacional de Administradores Tributários) 02 de 27/08/2005 Protocolo de Cooperação que entre si celebram a União, por intermédio da Receita Federal do Brasil, os Estados e o Distrito Federal, por intermédio de suas Secretarias de Fazenda, Finanças, Receita ou Tributação, e os Municípios, objetivando o desenvolvimento do Sistema Público de Escrituração Digital que atenda aos interesses das Administrações Tributárias. ENAT • No desenvolvimento do SPED serão observados os seguintes pressupostos I - bases de dados compartilhadas entre as Administrações Tributárias; II - reciprocidade na aceitação da legislação de cada ente signatário, relativa aos livros contábeis e fiscais; III - validade jurídica dos livros contábeis e fiscais em meio digital, dispensando a emissão e guarda de documentos e livros em papel; IV - eliminação da redundância de informações através da padronização e racionalização das obrigações acessórias; V - preservação do sigilo fiscal, nos termos do Código Tributário Nacional. SPED • Convênio ICMS 143 de 15/12/2006 (A EFD é de uso obrigatório para os contribuintes ICMS ou do IPI) Os Fiscos poderão desobrigar alguns contribuintes da EFD. Cláusula terceira A Escrituração Fiscal Digital é de uso obrigatório para os contribuintes do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS ou do Imposto sobre Produtos Industrializados - IPI. § 1º O contribuinte poderá ser dispensado da obrigação estabelecida nesta cláusula, desde que a dispensa seja autorizada pelo fisco da unidade federada do contribuinte e pela Secretaria da Receita Federal. Em Minas Gerais • A PORTARIA SAIF Nº 003/2007, DE 25 DE SETEMBRO DE 2007, dispensou da Escrituração Fiscal Digital – EFD, os contribuintes do ICMS cujo somatório do valor contábil das saídas no exercício anterior seja inferior a R$ 576.000.000,00 (quinhentos e setenta e seis milhões de reais) – REVOGAÇÃO: A PORTARIA SAIF Nº 003/2007, foi revogada em dezembro daquele mesmo ano pela PORTARIA SAIF Nº 005/2007, DE 27 DE DEZEMBRO DE 2007. Instituição do SPED • Decreto nº 6.022 de, de 22 de janeiro de 2007 Art. 2o O Sped é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração comercial e fiscal dos empresários e das sociedades empresárias, mediante fluxo único, computadorizado, de informações. § 1o Os livros e documentos de que trata o caput serão emitidos em forma eletrônica, observado o disposto na Medida Provisória no 2.200-2, de 24 de agosto de 2001. § 2o O disposto no caput não dispensa o empresário e a sociedade empresária de manter sob sua guarda e responsabilidade os livros e documentos na forma e prazos previstos na legislação aplicável. Receita Federal • Instrução Normativa nº 787, de 19 de novembro de 2007 Art. 1º Fica instituída a Escrituração Contábil Digital (ECD), para fins fiscais e previdenciários, de acordo com o disposto nesta Instrução Normativa. (...) Art. 2º A ECD compreenderá a versão digital dos seguintes livros: I - livro Diário e seus auxiliares, se houver; II - livro Razão e seus auxiliares, se houver; III - livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos. Parágrafo único. Os livros contábeis e documentos de que trata o caput deverão ser assinados digitalmente, utilizando-se de certificado de segurança mínima tipo A3, emitido por entidade credenciada pela Infra-estrutura de Chaves Públicas Brasileira (ICP-Brasil), a fim de garantir a autoria, a autenticidade, a integridade e a validade jurídica do documento digital.(Redação dada pela Instrução Normativa RFB nº 926, de 11 de março de 2009) Resolução CFC N° 1.020 NBC T 2.8 – DAS FORMALIDADES DA ESCRITURAÇÃO CONTÁBIL EM FORMA DIGITAL 18 de fevereiro de 2005 - Conselho Federal de Contabilidade • DISPOSIÇÕES GERAIS Esta norma estabelece critérios e procedimentos para a escrituração contábil em forma eletrônica e a sua certificação digital, sua validação perante terceiros, manutenção dos arquivos e responsabilidade de contabilista. A Entidade deve manter um sistema de escrituração uniforme dos seus atos e fatos administrativos que atendam às NBC T 2.1, NBC T 2.2, NBC T 2.3, NBC T 2.4, NBC T 2.5, NBC T 2.6 e NBC T 2.7 e aos requisitos adicionais estabelecidos nesta norma. O processo de certificação digital deve estar em consonância com a legislação vigente e as normas estabelecidas pela Infra-Estrutura de Chaves Públicas Brasileiras - ICP-Brasil. Resolução CFC N° 1.020 • CONTEÚDO A escrituração contábil em forma eletrônica e as emissões de livros, relatórios, peças, análises, mapas demonstrativos e Demonstrações Contábeis são de atribuição e responsabilidade exclusiva de contabilista legalmente habilitado com registro ativo em Conselho Regional de Contabilidade e devem conter certificado e assinatura digital do empresário ou da sociedade empresária e de contabilista. O Balanço Patrimonial e demais Demonstrações Contábeis de encerramento de exercício devem ser inseridos no Livro Diário Eletrônico, completando-se com as assinaturas digitais de contabilista legalmente habilitado com registro ativo em Conselho Regional de Contabilidade e do empresário ou da sociedade empresária. DNRC • Instrução Normativa do DNRC nº 107 de 2008 CONSIDERANDO a edição do Decreto nº 6.022, de 22 de janeiro de 2007, que instituiu o Sistema Público de Escrituração Digital – Sped; (...) Art. 2º São instrumentos de escrituração dos empresários e das sociedades empresárias: I - livros, em papel; II - conjunto de fichas avulsas (art.1.180 – CC/2002); III - conjunto de fichas ou folhas contínuas (art.1.180 – CC/2002); IV - livros em microfichas geradas através de microfilmagem de saída direta do computador (COM); V - livros digitais. Objetivos • • • • • • • • • • • • Monitoramento das Secretarias da Fazenda sobre a arrecadação de tributos; Base de dados da NF-e; Atuação integrada das fiscalizações; Racionalização e uniformização das obrigações e informações prestadas pelos contribuintes para as diversas entidades federadas; Eliminar a concorrência desleal com o aumento da competitividade entre as empresas, combatendo a sonegação, fraudes e corrupção; Estabilidade das regras tributárias; Redução do custo Brasil; Maior segurança ao capital estrangeiro; Redução do envolvimento involuntário em práticas fraudulentas; Redução do tempo dispendido com a presença de auditores fiscais nas instalações do contribuinte; Economia dos custos de emissão e armazenamento dos documentos fiscais pelas empresas; Possibilidade de abrir precedentes para fiscalização dos últimos cinco anos. Atitudes • A decisão de não pagar eventual tributo deverá ser tomada após avaliação das chances de êxito numa demanda judicial, se possível preventiva; • Obrigatório planejamento das operações a serem implementadas; Foco na Tecnologia Estrutura, Fluxo de Comunicação e Implantação Cenário do SPED Contábil Históricos Padrões Lançamentos de Encerramento Saldos antes do Encerramento Legislação, Decretos, Normas, Layouts Regras Contábeis Fatos e Empresas participantes Contas de Aglutinação SPED Contábil Plano de Contas Referencial Prazos PVA e Receitanet SPED Dados / ERP / Módulo Gerador de SPED Infraestrutura da Empresa Infraestrutura do Governo Modernização da RFB • Supercomputador T-Rex + Software Harpia – Utilizado desde 2006 – Capazes de processar informações de contribuintes do Brasil, EUA e Alemanha juntos – Utiliza Inteligência Artificial para aprender com o contribuinte (comportamento) e com isto detectar irregularidades Estrutura do arquivo SPED • O arquivo é composto pelas sessões abaixo: Abertura, identificação Cadastros e Lançamentos contábeis Demonstrações contábeis Encerramento do arquivo (totais) Identificação do Termo de abertura, Empresário ou Plano de contas, Balancetes, Saldos Sociedade Códigos das contas de antes Empresária doaglutinação, encerramento, Históricos Balanço padronizados, Patrimonial, DRE, SaldosTermo periódicos de e Lançamentos e encerramento contábeis. da Signatários Escrituração. Abertura, Identificação Lançamentos Contábeis e Demonstrações Encerramento e Totais Fluxo de Comunicação Macroprocesso Gerar arquivo Transmissão • Base de dados / Contabilidade • Layout do SPED Contábil • Módulo gerador de SPED Fiscal / ERP ou outros sistemas • Assinados a Escrituração e o Requerimento • Transmitir para a RFB • Receber e imprimir o Recido da transmissão PVA – Programa Validador e Assinador e ReceitanetSPED SPED – Repositório Nacional • • • • Importa o arquivo Valida o arquivo Assina a escrituração (empresa e contador) Consulta Situação • Fornece Recibo • Fornece Situação • Envia para a Junta Comercial competente • Envia para outras entidades (BACEN, CVM, SEFAZ Estaduais) Requerimento Junta Comercial • Geração de requerimento para autenticação Junta Comercial • informar a identificação do documento de arrecadação do preço da autenticação, exceto MG • Assinar o requerimento •Verifica Pagamento •Analisar Livro e Requerimento •Autenticar Livro •Fornecer Situação (Autenticação do livro, Indeferimento, Sob exigência) Outras funcionalidades do PVA • O PVA tem ainda as funcionalidades de: – Visualização da escrituração – Geração recuperação de backup Após autenticar... • Adote as medidas necessárias para evitar a deterioração, extravio ou destruição do livro digital. • Faça, também, cópia do arquivo do requerimento (extensão rqr) e do recibo de entrega (extensão rec). – Todos os arquivos têm o mesmo nome, variando apenas a extensão Implantação Preparação e ajustes necessários Mapeamento do Cenário atual (Contábil, Fiscal e Sistemas) Análise de cadastros e informações Plano de contas referencial Código de aglutinação Histórico padrão Identificação lançamentos ref. Encerramento Relacionar Plano de O código de histórico Utilizado no Balanço Sócios, Contador, Contas x Plano de padronizado Valor do saldo deve final ser Patrimonial e na Qualificação doContas Referencial único antes paradotodo lançamento o de Demonstração de signatário. PVA – Programa validador período encerramento. a que se refere ERP / Módulodo Gerador de Resultado Exercício Certificados digitais SPED Contábil 1.0 SPED Contábil (Exemplo) a escrituração.Internet Infraestrutura necessária Processo de Geração do SPED Contábil Pré-Validação Auditoria Geração Validação Assinatura Requerimento Transmissão / Recibo Consulta Situação Visualização do Livro Plano de Contas Referencial DE-PARA do Plano de Contas Referencial Certificados SPED Quem? Certificado Digital Armazenamento NF-e CT-e EFD ECD PJ emitente da NF de mercadorias PJ emitente Representante Legal ou seus procuradores em relação à PJ PF cadastrada na Junta Comercial e o Contabilista e-PJ ou e-CNPJ e-PJ ou e-CNPJ e-PF ou e-CPF e-PJ ou e-CNPJ e-PF ou e-CPF A1 (software) A3 (token, smartcard) A1 (software) A3 (token, smartcard) A1 (software) A3 (token, smartcard) A3 (token, smartcard) Certificados • O token é um hardware capaz de armazenar as chaves criptográficas que irão compor os certificados digitais. Uma vez geradas estas chaves estarão totalmente protegidas, pois não será possível exportá-las ou retirá-las do token (seu hardware criptográfico), além de protegê-las de riscos como roubo ou violação. Certificados • O certificado tipo A3 oferece maior segurança já que seu certificado é gerado, armazenado e processado no cartão inteligente ou token, que permanece assim inviolável e único. Apenas o detentor da senha de acesso, criada no momento da validação, pode utilizar a chave privada. Este certificado digital possui validade de 3 anos. Certificados • O certificado tipo A1 é gerado e armazenado no computador pessoal do usuário, não sendo necessário o uso de cartões inteligentes ou tokens. Os dados podem ser protegidos por uma senha de acesso, criada pelo usuário. Somente com esta senha é possível acessar, mover e copiar sua chave privada. Pré-requisitos para o SPED • Estudar e endender a Legislação • Comprometimento da Alta Administração com o Projeto • Adequar ou desenvolver sistemas para geração dos arquivos • Capacitação de equipes • Validação cadastral e fiscal de produtos, clientes e fornecedores • Programas para validar e transmitir as escriturações • Certificado digital para assinatura dos arquivos • Infraestrutura preparada, como Internet, para comunicação FAQ • A seguir, Perguntas e Respostas frequentes, retidadas do site do SPED Contábil: http://www1.receita.fazenda.gov.br/faq/spe d-contabil.htm FAQ • As empresas que apresentarem a Escrituração Contábil Digital ainda precisam autenticar livros em papel? – São formas alternativas de escrituração: em papel, em fichas, em microfichas ou digital. Assim, elas não podem coexistir em relação ao mesmo período. Ou seja, não podem existir, ao mesmo tempo, dois livros diários em relação ao mesmo período, independente do meio em que foram “impressos”. FAQ • Como fazer a numeração dos livros contábeis digitais? – A numeração dos livros é seqüencial, por tipo de livro, independente de sua forma (em papel, fichas, microfichas ou digital). FAQ • Um arquivo pode conter mais de um livro? – Não. Cada livro é um arquivo distinto. FAQ • Quais as formas de requerimento de autenticação? – São dois tipos de requerimento: • Autenticação de livro (inclusive nos casos de extravio, deterioração ou destruição) • Substituição de livro colocado em exigência pela Junta Comercial. FAQ • Quem deve assinar a escrituração? – São, no mínimo, dois signatários: a pessoa física que, segundo os documentos arquivados na Junta Comercial, tiver poderes para a prática de tal ato e o contabilista. – Devem ser utilizados somente certificados digitais e-PF ou e-CPF, tipo A3. Os contabilistas devem assinar por último. FAQ • O representante legal perante a Receita Federal pode assinar a escrituração? – Somente se for a mesma pessoa que, segundo os documentos arquivados na Junta Comercial, tiver poderes para a prática de tal ato. Esta verificação será feita pela Junta Comercial. FAQ • Pode ser utilizado qualquer certificado digital de pessoa física? – Não. Conforme Instrução Normativa DNRC 107/08, o Livro Digital deve ser assinado com certificado digital de segurança mínima tipo A3, emitido por entidade credenciada pela Infra-estrutura de Chaves Públicas Brasileira (ICP-Brasil). FAQ • O que se entende por Plano de Contas Referencial e qual sua finalidade? – É um plano de contas, elaborado com base na DIPJ. As empresas em geral devem usar O plano Publicado pela Receita Federal pelo Ato Declaratório Cofis nº 36/07. As financeiras utilizam o Cosif e as seguradoras não precisam informar o registro I051. FAQ • (continua...) Tem por finalidade estabelecer uma relação (um DE-PARA) entre as contas analíticas do plano de contas da empresa e um padrão, possibilitando a eliminação de fichas da DIPJ. • O e-Lalur (Livro Eletrônico de Apuração do Lucro Real) importará dados da escrituração contábil digital e montará um “rascunho” correspondente a várias das fichas hoje existentes na DIPJ. FAQ • (continua...) Assim, quanto mais precisa for sua indicação dos códigos das contas referenciais no registro I051, menor o trabalho no preenchimento do e-Lalur. • Quaisquer equívocos na indicação do plano de contas referencial poderão ser corrigidos no e-Lalur. FAQ • O que se entende por Código de Aglutinação e qual sua finalidade? – Tem por finalidade estabelecer uma relação (um DE-PARA) entre as contas analíticas do plano de contas da empresa e as linhas de maior detalhamento das demonstrações contábeis (bloco J). FAQ • O arquivo da escrituração contábil digital (ECD) pode conter mais de um mês? – Como regra geral, ECD é mensal, podendo conter mais de um mês se não ultrapassar 1 GB. – Todos os meses devem estar contidos no mesmo ano e não deve conter fração de mês (exceto nos casos de abertura, cisão, fusão, incorporação ou extinção) Cronograma do SPED Fonte: Deloitte. Cronograma do SPED Adiado para 30/Setembro Fonte: Deloitte. SPED Obrigado! Dutra – [email protected] Izabel – [email protected] Leonardo – [email protected]

Baixar