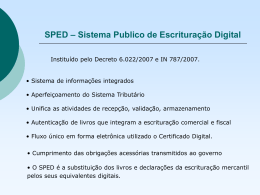

Você está aniquilado? Sente-se sozinho e abandonado? Está convencido, que ninguém se interessa por você? Acredita que ninguém está dando a mínima para a mensalidade da faculdade ou a prestação da moto que já venceu ? Você pensa que ninguém repara nos teus sucessos ou nos teus fracassos ou ... que tua vida ou tua morte nada significam para os outros? Você está errado! Existe alguém que se interessa MUITO por você e acompanha todos teus passos… Quando todos tenham te abandonado, a RECEITA FEDERAL continuará pensando em você !!!!!! SPED Sistema Público de Escrituração Digital E Planejamento Tributário 6 SPED – Sistema Publico de Escrituração Digital Instituído pelo Decreto 6.022/2007 e IN 787/2007. • Sistema de informações integrados • Aperfeiçoamento do Sistema Tributário • Unifica as atividades de recepção, validação, armazenamento • Autenticação de livros que integram a escrituração comercial e fiscal • Fluxo único em forma eletrônica utilizado o Certificado Digital. • Cumprimento das obrigações acessórias transmitidos ao governo • O SPED é a substituição dos livros e declarações da escrituração mercantil pelos seus equivalentes digitais. SPED – Sistema Publico de Escrituração Digital É composto por três projetos : a) Escrituração Contábil Digital b) Escrituração Fiscal Digital c) NF-e - Ambiente Nacional PRINCIPAIS OBJETIVOS DO SPED • Integração dos fiscos compartilhando as informações contábeis e fiscais • Obrigações acessórias em uma única transmissão • Fiscalização eletrônica, cruzamento de dados e auditoria eletrônica SPED – Sistema Publico de Escrituração Digital O FUTURO AQUI NO PRESENTE - PREMISSAS • Documento oficial será o Documento Eletrônico com validade jurídica • Utilização da Certificação Digital - Assinatura Digital • Compartilhamento de informações • Criação de legislação especifica PRINCIPAIS BENEFICIOS a) Redução de custos b) Informação única c)Fortalecimento da fiscalização SPED – Sistema Publico de Escrituração Digital REGRAS GERAIS PARA A ESCRITURACAO CONTABIL DIGITAL – ECD I) A ECD será composta da versão digital dos seguinte livros : 1) Livro Diário e seus auxiliares 2) Livro Razão e seus auxiliares 3) Balanços e Balancetes 4) E-Lalur II) Os referidos livros deverão ser assinados digitalmente EFD - Escrituração Fiscal Digital ou “SPED Fiscal” Abrangerá os seguintes livros: 1)registro de entradas; 2)registro de saídas; 3)registro de inventário; 4)registro de Apuração do IPI; 5)registro de Apuração do ICMS; 11 SPED – Sistema Publico de Escrituração Digital COMPARTILHAMENTO E ACESSO AO SPED O SPED esta a disposição da : - União - Dos Estados - Municípios - O órgãos e entidades da administração publica direta e indireta Observado os princípios do sigilo comercial, fiscal e bancário. O acesso fica condicionado a autenticação mediante certificação digital O próprio contribuinte terá acesso ao SPED EFD - Escrituração Fiscal Digital ou “SPED Fiscal” Guarda de Documentos Segue prazo decadencial de 5 anos independentemente de remessa eletrônica de dados; Obviamente deve ser alterado, mas por ora a legislação deve ser seguida; 13 EFD - Escrituração Fiscal Digital ou “SPED Fiscal” Back Up O Fisco não tem obrigação de guarda (back up) de informações; Isto caberá ao contribuinte, exatamente como hoje ocorre com os Papéis; Havendo furto ou extravio caberá ao contribuinte sanar a questão; 14 6 – Nota Fiscal Digital – NF-E Definição de NF-e Documento emitido e armazenado eletronicamente, de existência apenas digital, com o intuito de documentar operações e prestações, cuja validade jurídica é garantida pela assinatura digital do emitente e autorização de uso pela administração tributária da unidade federada do contribuinte, antes da ocorrência do fato gerador 15 6 – Nota Fiscal Digital – NF-E Instituída para substituir a NF modelo 1 ou 1-A utilizadas pelos contribuintes de ICMS e IPI; Não substitui as Notas Fiscais ao Consumidor (modelo 2) ou Cupom Fiscal (Ponto de venda) que deverão seguir em meio físico; Busca implantar modelo único nacional; 16 Nota Fiscal Digital – NF-E Sua validade jurídica é concedida pela assinatura digital do remetente e pela recepção, pelo Fisco, do documento eletrônico ANTES da ocorrência do fato gerador; Caberá às Secretarias da Fazenda o monitoramento de todas as etapas do processo de circulação, através do uso dos arquivos eletrônicos, facilitando sobremaneira o combate à sonegação; 17 Nota Fiscal Digital – NF-E Procedimentos para Emissão O site da Fazenda não emite NF-e; Não é possível alterar NF-e autorizada; Pode haver cancelamento antes do fato gerador (max. 7 dias), por autorização da SEFAZ; Não há mudanças para forma de entrega da NF-e / DANFE; Canhoto de entrega – tradição – regra comercial; 18 Nota Fiscal Digital – NF-E Procedimentos para Emissão Para a autorização de uso a SEFAZ analisará: a) situação cadastral do emitente; a) credenciamento para emissão de NF-e; a) assinatura digital; a) observância do leiaute 19 Nota Fiscal Digital – NF-E Graficamente Autorização Situação Cadastral Autorização Vendedor Assinatura Digital Dados da NF-e Nota Fiscal Digital – NF-E DANFE (Documento Auxiliar da Nota Fiscal Eletrônica) Você vai ouvir falar esta palavra muitas vezes de ora em diante... 21 Nota Fiscal Digital – NF-E DANFE (Documento Auxiliar da Nota Fiscal Eletrônica) Presta-se a representar gráfica e simplificadamente a NF-e, cujas atribuições são informar a chave de acesso da NF-e, permitir a consulta (código de barras) às informações e acompanhar a mercadoria em trânsito; Será “lido” preferencialmente pelo código de barras; Emitido em via única; Poderá ter várias folhas para discriminação; 22 Nota Fiscal Digital – NF-E DANFE (Documento Auxiliar da Nota Fiscal Eletrônica) Não é nota fiscal !! Presta-se apenas a auxiliar a consulta e acompanhar a mercadoria. 23 Nota Fiscal Digital – NF-E DANFE (Documento Auxiliar da Nota Fiscal Eletrônica) Conterá código de barra que representará acesso a NF-e em 44 posições; Se o destinatário for não emissor de NF-e poderá escriturar este Documento, sendo que sua validade ficará vinculada à efetiva existência nos arquivos da SEFAZ. 24 Piraci Oliveira - [email protected] 25 Piraci Oliveira - [email protected] 26 Nota Fiscal Digital – NF-E Obrigações do Destinatário Consulta da NF-e no Portal Nacional da www.nfe.fazenda.gov.br Obrigatória para validar documento; Não necessita imprimir a consulta; Consulta poderá ser feita em até 180 dias; 27 Nota Fiscal Digital – NF-E Obrigações do Destinatário Poderá registrar a NF-e digitalmente (se for obrigado à emissão) ou utilizar o DANFE para suportar o lançamento; Nota – O destinatário não poderá receber nota física (papel) nas situações em que for obrigada emissão digital, exceção feita ao DANFE (validado); Esta operação será equiparada à nota fiscal inidônea (fria); 28 Nota Fiscal Digital – NF-E Contingências 2 - Formulário de Segurança Processo mais simples; Geração de novo arquivo XML da NF-e; Impressão de 2 vias do DANFE em formulário de segurança; Lavrar termo Registro de Uso de Documentos Fiscais e Termos de Ocorrência – mod. 6 – informando o problema, data e hora número do formulário – (Art. 202 RICMS; Portaria CAT 32/96; Art 12 a 14 e 17 Portaria CAT 104/07 e Ajuste SINIEF 07/05; 29 Nota Fiscal Digital – NF-E E agora ? Cade minha nota fiscal ? 30 Bem vindo ao MUNDO DIGITAL! Sua vida nunca mais será a mesma SPED – Sistema Publico de Escrituração Digital VALIDACAO DA ESCRITURACAO CONTABIL DIGITAL A ECD devera ser submetida ao “programa validador e Assinador – PVA” disponível na pagina da RFB na internet, contendo as seguintes funcionalidades : 1) validação do arquivo digital da escrituração 2) assinatura digital 3) visualização da escrituração 4) transmissão para o sistema SPED 5) consulta a situação da escrituração FORMA DE GERACAO DO ARQUIVO DE ECD IN 787/2007 disponibilizou manual orientador contendo : dados técnicos necessários para validação números, caracteres, códigos de identificação composição dos livros, registros e regras gerais de preenchimento. SPED – Sistema Publico de Escrituração Digital COMPARTILHAMENTO E ACESSO AO SPED O registro do acesso será no prazo de 6 anos contendo : 1) identificação do usuário 2) autoridade certificadora emissora do certificado digital ( SERASA ) 3) numero de serie do certificado digital 4) data e hora do acesso 5) tipo de operação realizada ( copia ou consulta dos arquivos ) PESSOAS JURIDICAS OBRIGADAS A ECD - A partir de 01/01/2008 as PJ com acompanhamento diferenciado - A partir de 01/01/2009 todas as demais PJ sujeitas ao Lucro Real - As demais PJ lhes é facultado a entrega da ECD SPED – Sistema Publico de Escrituração Digital PRAZO DE ENTREGA DA ECD Anualmente ate o ultimo dia útil do mês de junho do ano seguinte ao ano calendário a que se referir a escrituração. MULTA PELO ATRASO NA ENTREGA DA ECD A entrega fora do prazo sujeitara o contribuinte a multa de R$5.000,00 (cinco mil reais) por mês calendário SPED – Sistema Publico de Escrituração Digital INSTALACAO E FUNCIONAMENTO DO PROGRAMA VALIDADOR O programa validador versão java e windows encontra-se na site da receita federal. FUNCIONAMENTO BASICO DO SISTEMA a)a partir do sistema próprio de contabilidade a empresa gera um arquivo digital em um formato especifico b) este arquivo e submetido ao Programa Validador e Assinador – PVA e o Receitanet SPED e instalado em um computador conectado a internet c) validação do arquivo e assinatura digital d) transmissão e emissão do recibo e) ao receber a escrituração o SPED emite o Termo de Abertura e Encerramento do livro digital que e enviado a junta comercial para registro f) paga-se a autenticação do registro na junta comercial SPED – Sistema Publico de Escrituração Digital FUNCIONAMENTO BASICO DO SISTEMA j) a junta comercial analisara o requerimento e o livro digital podendo ter três situações : 1) autenticação do livro 2) indeferido 3) sob exigência h) autenticada a escrituração adote medidas de copia de segurança do livro digital e do recibo de entrega

Baixar