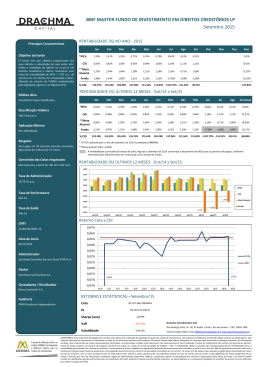

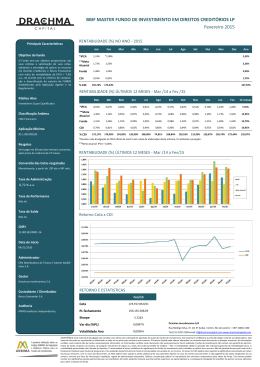

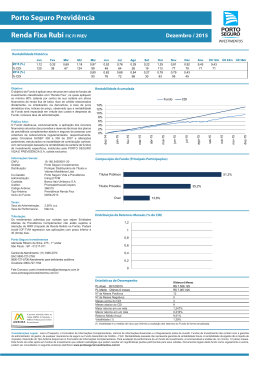

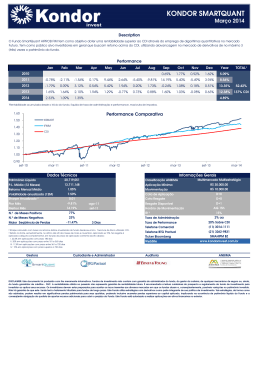

RELATÓRIO MENSAL Novembro de 2009 Desempenho Crédito Privado CDI Novembro* 0,5% 0,7% 2009* 0,5% 0,7% 12meses* 0,5% 0,7% Acumulado* 0,5% 0,7% * desde 03/11/09 PL médio desde a constituição R$ 4.988 mil PL em 30/11/09 R$ 5.786 mil Rentabilidade líquida de taxa de administração Prezados Cotistas, O mercado de crédito no Brasil nunca apresentou um otimismo e uma pujança tão grandes. As previsões para 2010 já indicam um volume de crédito acima de 50% do PIB, o que significa um volume próximo de R$1,7 trilhão. Para se ter uma idéia do potencial de crescimento desse mercado, países como EUA e China têm esse indicador acima de 100% do PIB. Nos últimos anos, o crédito no Brasil cresceu cinco vezes mais rápido do que o PIB, alimentando grande parte do consumo e dos investimentos no país. Os números de inadimplência, que tiveram uma alta relevante depois da crise, se estabilizaram e já estão começando a se recuperar, voltando aos níveis pré-crise. É claro que, seguindo a famosa lei de oferta e demanda, todo esse volume de dinheiro disponibilizado para ser emprestado gerou uma conseqüência óbvia: queda das taxas de juros, seguindo a taxa básica da economia, a SELIC. Esses fatos devem gerar no cotista uma pergunta óbvia: por que lançar um fundo focado em crédito nessa hora? A resposta para nós gestores é simples: assim como nos outros fundos que gerimos, buscamos sempre oportunidades interessantes, que se sustentem no longo prazo e que ainda estejam mal avaliadas pelo mercado. Sendo assim, acreditamos que ainda existem diversos segmentos no mercado de crédito que ainda apresentam uma relação risco e retorno interessantes, muito devido à narrow mind (“mente estreita”) dos participantes, que olham só para os grandes bancos quando o assunto é credito, se esquecendo das milhares de entidades de fomento de diversos setores e estilos, que muitas vezes estão mais próximas e conhecem melhor seus recebíveis e sua qualidade. Os pontos levantados, juntamente com a demanda que enxergamos por produtos que se assemelham à renda fixa mas que tenham uma rentabilidade acima do CDI, nos levou ao lançamento do Teorema Crédito Privado FIM, que busca ser um complemento à especialidade da casa, o fundamentalismo em ações. Acreditamos ser plenamente capazes de tocar esse desafio e proporcionar aos nossos cotistas uma gestão que alie liquidez, rentabilidade e controle de riscos. TEOREMA CRÉDITO PRIVADO Ainda na fase de montar o portfólio de ativos e identificar oportunidades, o Teorema CP FIM obteve uma valorização de 0,5% no mês, perto dos 80% do CDI. Mesmo nesse período de alocação e estabilização do Fundo, esse número seria melhor não fosse a marcação abaixo do par de alguns ativos da nossa carteira, feitas levando-se em conta os preços praticados no mercado para ativos semelhantes. Como pretendemos levar tais ativos até o vencimento, essa perda deve ser plenamente recuperada. FIDC EXODUS I O FIDC Exodus I é baseado na capacidade da SRM, empresa com mais de 10 anos no segmento de factoring, em descontar duplicatas para as cedentes do fundo. Acreditamos que essa foi uma excelente oportunidade, já que essa série é curta, com vencimento em Julho/10 e proporciona uma rentabilidade muito interessante com a proteção de ser um cotista sênior. FIDC CRÉDITO UNIVERSITÁRIO Também protegidos pelo fato de sermos cotistas seniores, com 25% de subordinação mínima, esse FIDC atua num segmento de crédito ainda incipiente no Brasil e que acreditamos ter grande futuro: o setor educacional. Mas ao invés de financiar as universidades, com fama histórica de má pagadoras, o objetivo aqui é financiar os estudantes que querem ter estudo, mas não tem condições de assumir 100% da mensalidade. CCB BAHEMA S/A Suportados pelo fato de conhecermos há mais de 50 anos o risco Bahema, conseguimos concretizar essa operação com excelentes condições para as duas partes. Do nosso lado, conseguimos rentabilizar bem o dinheiro numa empresa que sabemos ter o risco de liquidez e de crédito muito bem equacionado. O Teorema Crédito Privado FIM tem como público-alvo exclusivamente investidores qualificados, conforme definido pelo Art. 109 da Instrução CVM 409/04 e alterações posteriores. Este relatório foi preparado pela Bahema Gestão de Ativos Ltda. com propósito meramente informativo, não constitui oferta ou solicitação para comprar ou vender quaisquer ações ou investimentos, e não deve ser utilizado sem o consentimento escrito desta companhia. Embora a companhia acredite serem as informações confiáveis, nenhuma garantia é dada quanto à sua acuracidade, suficiência ou atualidade. Performance passada não é garantia de resultados futuros ou ausência de risco para o investidor. Bahema Gestão de Ativos Ltda. Rua Estados Unidos, 1342 São Paulo-SP 01427-001 Tel.: 11-3085-1522 Fax: 11-3081-7142 [email protected]

Baixar