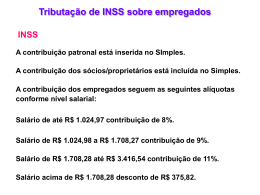

Abril/2007 LEI GERAL – REPRESENTATIVIDADE DOS PEQUENOS NEGÓCIOS NO BRASIL 67% 96% Pessoal ocupado (IBGE) 99% Empregos formais criados no Brasil nos 10 últimos anos (BNDES) 20% Participação no PIB nacional (IBGE) Estabelecimentos comerciais, industriais e de serviços do País (IBGE) 2% Exportações (CACEX) LEI GERAL – CENÁRIO Medida Micro e Pequena Empresa Desenvolvimento 1.500.000 empresas formais 3.000.000 empresas informais (e) 600.000 desejam abrir empresas 5.100.000 empresas LEI GERAL – CRIAÇÃO DE EMPRESAS NO BRASIL 2002 445.151 2003 472.213 2004 462.199 2001 480.911 MÉDIA 470.202 2005 490.538 Fonte:DNRC LEI GERAL – A TRIBUTAÇÃO NO BRASIL IRPJ-15% IPI-8% IRPJ(média) CSLL-9% IPI BASES DE CÁLCULO DIFERENTES! ICMS-18% IPVA ITR II IOF-1,5% PIS-0,65% Principais Impostos e Contribuições Cofins-3% INSS-20% CPMF-0,38% ITCMD DATAS DE RECOLHIMENTO DIFERENTES! TAXAS IPTU ISS-5% ITBI LEI GERAL – MORTALIDADE DE EMPRESAS NO BRASIL 56,4% 49,4% Fonte: Pesquisa de Mortalidade Empresas - SEBRAE 59,9% Aproximadamente 3,2 postos de trabalho por empresa O capital médio investido pela empresa extinta foi aproximadamente, R$ 26 mil, com retorno de apenas 30%. LEI GERAL – AMBIENTE DESFAVORÁVEL AOS NEGÓCIOS Concorrência Predatória Baixa Competitividade Empreend. por Necessidade Elevada Informalidade Obstáculos Alta Carga Tributária Alta Mortalidade Precoce LEI GERAL – PRINCIPAIS PREOCUPAÇÕES DAS MPE´S NO BRASIL 6.000 PARTICIPANTES DA SEMANA DA MPE EM TODO O PAÍS - 10 / 2003 Gerencial Governo 9% 6% Licitações 6% Crédito 23% 10% Burocracia Tributos 13% 10% Informação 12% Financiamentos 12% Investimentos LEI GERAL – PRINCIPIOS QUE NORTEARAM AS DISCUSSÕES PARA CONSOLIDAÇÃO DA PROPOSTA DE LG: • Geração de emprego • Distribuição de renda • Redução da informalidade • Incentivo ao crescimento das empresas • Ampliação da competitividade • Desenvolvimento da economia 7% 12% LEI GERAL – HISTORICO DE APROVAÇÃO • Iniciativa do SEBRAE desde 2003, que após ouvir mais de 6.000 empresários e líderes empresarias em todo país para formatou uma proposta de anteprojeto; • O anteprojeto foi analisado pelo governo federal em 2004 e encaminhado ao Congresso no ano seguinte. • No mês de abril de 2005 foi criada a Frente Empresarial, formada pelas Confederações Nacionais da Indústria (CNI), Comércio (CNC), Agricultura (CNA), Transportes (CNT), de Jovens Empresários (Conaje), de Dirigentes Lojistas (CNDL), das Entidades de Micro e Pequenas Empresas (Conempec) e das Associações Comerciais e Empresariais do Brasil (CACB), e o Sebrae; • A Frente fortaleceu o movimento de debate e o aprimoramento da proposta da Lei Geral. 7% 12% LEI GERAL – HISTORICO DE APROVAÇÃO - Mais de quatro mil pessoas, entre empresários e líderes, reuniram-se em Brasília, no dia 8 de junho de 2005, numa marcha que foi considerada um marco nas mobilizações pela aprovação da proposta da Lei Geral no Congresso Nacional; • No dia 16 de novembro de 2005, a proposta da Lei Geral começou a tramitar oficialmente na Câmara dos Deputados, por meio do substitutivo ao Projeto de Lei Complementar 123/04, unificando 17 projetos que tramitavam na Casa tratando do mesmo tema; • Em 2006 a LG foi finalmente aprovada pelas duas casas legislativa e em 14 de dezembro de 2006 recebeu a sanção do Presidente Lula transformandose na Lei Complementar 123/06. 7% 12% LEI GERAL – EMBASAMENTO LEGAL Constituição Federal - Art. 170, IX – 1988 - Art. 179 - 1988 - Art. 146, III, “d” – 2003 (PEC 42) Lei Complementar 123/06 - “Estatuto Nacional das Microempresas e pequenas Empresas” LEI GERAL – EMBASAMENTO LEGAL Art. 170, IX A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios: ... IX - tratamento favorecido para as empresas de pequeno porte constituídas sob as leis brasileiras e que tenham sua sede e administração no País. Art. 179 – 1988 A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresa e às empresa de pequeno porte, assim definidas em lei, tratamento jurídico diferenciado, visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas por meio de lei. LEI GERAL – EMBASAMENTO LEGAL Art. 146. Cabe à lei complementar: III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre: d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso do imposto previsto no art. 155, II, das contribuições previstas no art. 195, I e §§ 12 e 13, e da contribuição a que se refere o art. 239. (Incluído pela Emenda Constitucional nº 42, de 19.12.2003) LEI GERAL – EMBASAMENTO LEGAL Art 146, Parágrafo único - A lei complementar de que trata o inciso III, d, também poderá instituir um regime único de arrecadação dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, observado que: I - será opcional para o contribuinte; II - poderão ser estabelecidas condições de enquadramento diferenciadas por Estado; III - o recolhimento será unificado e centralizado e a distribuição da parcela de recursos pertencentes aos respectivos entes federados será imediata, vedada qualquer retenção ou condicionamento; IV - a arrecadação, a fiscalização e a cobrança poderão ser compartilhadas pelos entes federados, adotado cadastro nacional único de contribuintes. ESTATUTO NACIONAL DA ME E DA EPP Disposição Preliminar Comitê Gestor Limites Simples Nacional Inscrição Baixa Relações Trabalho Cadastro ME: 240.000 Recolhimento EPP:2.400.000 Unificado Sincronizado Dispensa Obrigações Acessórias IRPJ,PIS,CSLL IPI,INSS,ICMS COFINS, ISSQN Acesso Justiça Trabalho MPE sem Movimento 3 anos Fiscalização Orientadora Trabalhista Ambiental Segurança Etc. Regras Civis Crédito Estimulo Inovação Associati vismo Acesso Justiça Acesso Mercados Empresário Individual 36.000,00 Linhas Específica 20% Recursos Tecnologias Consórcio Prazo Indetermina do Juizados Especiais Compras Governo 80.000 Desburocra Tização Protesto Títulos Informações Banco Central Politicas Fomento Desenvolvi mento Recursos Codefat Cooperati vas Comércio Suspensão Anexo I Atividades 4%-11,61% s/obrigações Baixa Independente 4,5%-12,11% Débitos Indústria Anexo II Serviço Loc. Bens Móveis 6% - 17,42% Serviços -20%INSS Anexo IV DESBUROCRATIZAÇÃO DESONERAÇÃO Serviços -20% INSS +Índice Folha Anexo V 4%-15% INCENTIVOS Comitê Gestor 6 meses instrução Conciliação Regularidade Baixa MPEs Mediação Fiscal S/atividade Arbitragem Ass.Contrato 3 anos Preferência No desempate Parcelamento Débitos Estabelecer Cota 25% licitação Regime Tributos 01/07/07 Empenho Título Crédito 4,5%-16,85% Apoio e Disposições Representação Finais S/incidência Imposto Exportação Fótum Permanente MPEs LEI GERAL – OBJETIVOS • Estabelecer um tratamento diferenciado e simplificado no âmbito da União, Estados, Municípios e Distrito Federal; • Estimular a formação, a constituição, o funcionamento e o desenvolvimento das microempresas de pequeno porte; • Racionalizar e simplificar procedimentos tributários por meio de recolhimento unificado de impostos e contribuições da União, dos Estados, dos municípios e do Distrito Federal por meio de um sistema único de arrecadação, de âmbito nacional, com repasse de receita automático e incondicionado aos entes federados; LEI GERAL – OBJETIVOS • Criar o cadastro integrado e unificado de dados e informações visando a desburocratização e simplificação da abertura, funcionamento e baixa de empresas; • Simplificar as relações de trabalho; • Facilitar o acesso ao crédito, a novos mercados e à tecnologia; • Estimular o associativismo e a utilização de mediação e arbitragem na solução de conflitos. LEI COMPLEMENTAR 126/06 O Estatuto Nacional das Micro e Pequenas Empresas e da Empresa de Pequeno Porte, mais conhecida por LEI GERAL, entrou em vigor em 15 de dezembro do mesmo ano a exceção do capítulo que trata da parte tributária. Com muitos pontos não auto aplicáveis a Lei Geral está passando por regulamentações definidas por um COMITE GESTOR estabelecido na própria Lei Geral. LEI GERAL – CONCEITO DE ME E EPP (NACIONAL) Receita Bruta anual – R$ Mil 2.400 Empresa de Pequeno Porte 240 Micro Empresa 0 Cola slide 2 +Flecha Para cima Mostrando que nrs aumentarao mais LEI GERAL – CONCEITO DE ME E EPP (ESTADOS E MUNICÍPIOS) A Lei Geral estabelece tetos diferenciados para Estados e Municípios EXCLUSIVAMENTE PARA RECOLHIMENTO DE ICMS E ISS • Participação no PIB de até 1% - R$ 1,2 milhão (11 estados RO, AC, RR, AP, TO, MA, PI, RN, PB, AL, SE) • Participação no PIB de 1% a 5% - R$ 1,8 milhão (11 estados AM, PA, CE, PE, BA, ES, SC, MT, MS, GO e DF) • Participação no PIB acima de 5% - R$ 2,4 milhões (5 estados MG, RJ, SP, PR e RS) LEI GERAL – SIMPLIFICAÇÃO IPI Receita Federal PIS Prefeitura IRPJ COFINS Previdência Social Fazenda Municipal ICMS CSLL Receita Estadual Junta Comercial ISS INSS Documento único ANVISA Outros Cadastro unificado LEI GERAL – BENEFÍCIOS CADASTRO SINCRONIZADO -Os órgãos envolvidos na abertura e fechamento de empresas, dos três níveis, deverão considerar a unicidade do processo de registro. -Sistema de informações e orientações integradas e consolidadas, que permitam pesquisas prévias às etapas de inscrição, alteração e baixa de empresas. VISTORIAS ORIENTADORAS -Vistorias após o início de operação do estabelecimento, quando a atividade, por sua natureza, comportar grau de risco compatível com esse procedimento. -Fiscalizações deverão orientar o empresário antes de multá-lo, quando a gravidade da situação assim permitir. LEI GERAL – BENEFÍCIOS DESBUROCRATIZAÇÃO - Dispensa de visto de advogado - Elimina excesso de reuniões e assembléias e dispensa publicações e averbações - Unificação de recolhimento de tributos simplifica muito a contabilidade fiscal. CONTABILIDADE - Art 26 e art 27 da Lei Geral estabelece que MPE e Empresário individual poderão adotar contabilidade simplificada, mas estes artigos dependem de regulamentação por parte do Comitê Gestor. BAIXA - Empresas sem movimento há mais de 3 anos poderão ser fechadas mesmo que haja dívidas fiscais. Nesse caso, os sócios assumirão as dívidas. LEI GERAL – BENEFÍCIOS PEQUENO EMPRESÁRIO - Define pequeno empresário para fins do Novo Código Civil CONSÓRCIOS - Permissão para que as MPE formem consórcios para serviços de segurança e medicina do trabalho ACESSO A TECNOLOGIA - Utilização dos Fundos Tecnológicos; - Mínimo de 20% de P&D e capacitação tecnológica destinados à MPE; - Estímulos às incubadoras tecnológicas. ACESSO A JUSTIÇA - Fomenta o uso da conciliação prévia, mediação e arbitragem para a solução de controvérsias e conflitos públicos e privados -Mantém a permissão para as microempresas utilizarem os Juizados Especiais. LEI GERAL – BENEFÍCIOS EXPORTAÇÃO - Elimina da base de cálculo as receitas advindas da exportação e da venda para tradings e comerciais exportadoras - Realização de negócios de compra e venda, de bens e serviços, para os mercados nacional e internacional, por meio de consórcio, nos termos e condições estabelecidos pelo Poder Executivo Federal. CRÉDITO - Estimula linhas de crédito especiais para as MPE - Fortalecimento das instituições de microfinanças - cooperativismo de crédito, microcrédito e acesso a fundos públicos (CODEFAT) - Portabilidade de informações bancárias LEI GERAL – BENEFÍCIOS EM COMPRAS GOVERNAMENTAIS Compras até R$ 80 mil Critério de desempate Cédula de Crédito Microempresarial Cotas de 25% para todas as compras 30% Sub-contratação LEI GERAL – AMPLIAÇÃO DO MERCADO DE COMPRAS GOVERNAMENTAIS 30% 17% Novas medidas R$ 44 bilhões/ ano Participação atual das MPEs nas compras governamentais R$ 78 bilhões/ ano Potencial de participação + R$ 34 bilhões ao ano Simulação LEI GERAL – TRIBUTAÇÃO (SIMPLES NACIONAL OU SUPERSIMPLES) -Recolhimento unificado de tributos: “efeito de imposto único” para o contribuinte IRPJ, IPI, CSLL, Cofins, PIS, INSS empregador, ICMS e ISS -Acesso aos já optantes pelo Simples Federal -Rebate de substituição tributária e exportações -Tributação pela receita “recebida” - Regimes de ICMS melhores serão mantidos na forma de resolução do Comitê Gestor LEI GERAL – ALÍQUOTAS Serviços I Serviços II Serviços III 4% 4,5 % 6% 4,50% +20% INSS 6,00% +20%INSS 11,6 % 12,1 % 17,42 % 16,85% +20% INSS 18,50% +20% INSS Comércio Indústria Atenção - Para valer a pena optar pelo Supersimples a empresa enquadrada nos “Serviços III” deve ter uma folha de pagamento e gasto com INSS e FGTS de, no mínimo, 40% de sua receita bruta LEI GERAL – TRIBUTAÇÃO SIMPLES NACIONAL Redução média de 20% para quem já é optante pelo Simples federal (podendo chegar a 30%, para as empresas menores) Redução pode chegar a 80%, no caso de empresas tributadas com base no lucro presumido (novos optantes) R$ 6 a R$ 8 bi/ano deixam de ser recolhidos aos cofres públicos para ficar no caixa das empresas. LEI GERAL – NOVAS CATEGORIAS INCLUÍDAS I – Construção de imóveis/obras de engenharia, inclusive subempreitada; II – operadores autônomos de transporte municipal de passageiros; III – empresas montadoras de stands para feiras; IV – escolas livres/línguas estrangeiras/artes/cursos técnicos/gerenciais; V – produção cultural e artística; VI – produção cinematográfica e de artes cênicas; VII – academias de dança, de capoeira, de ioga, e de artes marciais; VIII – acad. de atividades físicas/desportivas/natação/escolas de esportes; IX – elaboração de programas de computadores/jogos eletrônicos, desde que desenvolvidos em estabelecimento do optante; X – licenciamento/cessão de direito de uso de programas de computação; XI – planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que realizados em estabelecimento do optante; XII – escritórios de serviços contábeis; XIII – serviço de vigilância, limpeza ou conservação; XIV – administração e locação de imóveis de terceiros; Anexo IV Anexo V Simples - Desoneração Tributária 70% 60% A desoneração reduz em razão inversa ao tamanho da empresa 50% 40% 30% 20% 10% Receita Bruta Anual (R$ milhões) 2.340 2.220 2.100 1.980 1.860 1.740 1.620 1.500 1.380 1.260 1.200 1.080 960 840 720 540 360 240 180 120 0% 75 Redução da Carga Tributária 80% Fonte: SRF LEI GERAL – IMPACTO DO SIMPLES APÓS A IMPLEMENTAÇÃO Receita Declarada 1996 REGIME Quantidade % L. REAL 206.623 L. PRESUM. 786.499 ME SIMPLES 2.035.415 TOTAL 3.030.537 1997 Receita Declarada (R$ Milhões) % Quantidade % 6,88 893.225 83,30 213.782 25,95 142.931 13,33 36.085 1.072.242 67,16 100,0 124% de aumento Receita Declarada (R$ Milhões) % 7,37 833.116 80,90 649.167 22,3 115.619 11,23 3,37 2.035.891 70,23 81.028 7,87 100,0 2.898.840 100,00 1.029.767 100,0 LEI GERAL – IMPACTO DO SIMPLES APÓS A IMPLEMENTAÇÃO (Empregos) Faixa de Receita (R$) de até 0 1996 1998 Variação (a) (b) (b-a) -----| 60.000 291.405 486.320 194.915 60.000 -----| 90.000 91.041 159.652 68.611 90.000 -----| 120.000 71.470 116.215 44.745 120.000 -----| 240.000 140.395 233.310 92.915 240.000 -----| 360.000 74.637 128.916 54.279 360.000 -----| 480.000 46.519 80.537 34.018 480.000 -----| 600.000 28.647 53.467 24.820 600.000 -----| 720.000 23.207 44.545 21.338 5.887 11.910 6.023 773.208 1.314.874 541.664 acima de 720.000 Total FONTE: MF/SRF E MPAS/INSS 70% de aumento LEI GERAL – REPRESENTATIVIDADE DO SIMPLES NAS RECEITAS TRIBUTÁRIAS FEDERAIS 2003 2004 Receita Total 273.36 Bi 322.55 Bi Receita Simples 8.41 Bi 10.47 Bi % Simples do total 3,07% 3,2% LEI GERAL – REGULAMENTAÇÃO – COMITÊ GESTOR Art. 2º O tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte de que trata o art.1º desta lei complementar será gerido pelas instâncias a seguir especificadas: I - Comitê Gestor de Tributação das Microempresas e Empresas de Pequeno Porte, composto por dois representantes da Secretaria da Receita Federal e dois representantes da Secretaria de Receita Previdenciária, como representantes da União, dois dos Estados e do Distrito Federal e dois dos Municípios, para tratar dos aspectos tributários; e Presidência O Decreto nº 6.038/2007 instituiu o Comitê Gestor de Tributação das Microempresas e Empresas de Pequeno Porte, denominado Comitê Gestor do Simples Nacional (CGSN). LEI GERAL – PROXIMOS PASSOS Micro e Pequena Empresa Prefeituras e outros órgãos públicos Geração de empregos Conscientizar/Disseminar Aumento do universo dos contribuintes Agir/Pró-atividade Prosperidade de toda a comunidade Regulamentar Lei Geral - Estadual e Municipal LEI GERAL – PROXIMOS PASSOS Entidades Empresariais Outros Universidades Micro e Pequena Empresa Líderes Municipais Prefeituras e outros órgãos públicos Contabilistas Empresários Economistas ONGs Advogados Mais informações: www.leigeral.com.br www.sebrae-sc.com.br Katia Regina Rausch Gestora de Políticas Públicas Oxx 48 3221 0837 [email protected]

Baixar