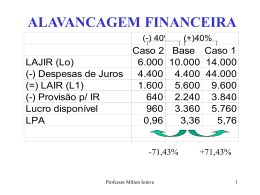

3.1) Fatores que influenciam a estrutura financeira de uma empresa. 3.2) Risco econômico e risco financeiro. 3.3) Alavancagem financeira 3.4) Análise lajir x lpa - Trabalho TR1 - LEASING 3.1) FATORES QUE INFLUENCIAM A COMPOSIÇÃO DA ESTRUTURA FINANCEIRA DE UMA EMPRESA. A- RELATIVOS ÀS CARACTERÍSTICAS DE UM SETOR DE ATIVIDADE. I ) A taxa de crescimento das vendas futuras, dentro das condições de desenvolvimento do setor, como elementos condicionantes das possibilidades de multiplicação dos lucros com o uso do capital de terceiros. II ) A estabilidade relativa das vendas, como fonte de recursos para saldar compromissos assumidos. III ) A estrutura do ativo total, como reflexo das operações a que se dedica a empresa. B- ALÉM DAS CARACTERÍSTICAS DO SETOR DE ATIVIDADE DA EMPRESA. I) O efeito sobre o lucro líquido residual, ou seja, o lucro dos acionistas. II) Adequação ou compatibilidade entre os prazos necessários para a geração de recursos nas aplicações e os prazos de vencimento dos financiamentos dessas aplicações. III) O risco para os acionistas ou proprietários. IV) Facilidade de acesso às fontes de recursos quando necessários. 3.2) RISCOS A SEREM ASSUMIDOS POR UMA ESTRUTURA FINANCEIRA DE UMA EMPRESA. 3.2.1) O RISCO ECONÔMICO. A) É a incerteza ou a variabilidade relativa, dos resultados empresa, nos seus setores de atividade. B) Ele está intimamente associado ao tipo de operações da empresa ( transformação, distribuição, ambos, etc ), bem como à natureza do produto ( bem de consumo durável, não durável, de produção, etc ) e às características de sua procura ( por exemplo: sofre oscilações cíclicas ou sazonais ). C) Ele deve ser considerado como um “valor fornecido”pois não compete ao Administrador Financeiro determinar as operações básicas da empresa. Risco Econômico ( continuação ) D) Ele pode ocorrer quando certas combinações entre recursos de terceiros e próprios não se tornam viáveis para a empresa pertencente a um determinado setor de atividade. E) Quando ele é alto, não se recomenda uma proporção elevada de utilização de capital de terceiros, pois, estes recursos podem não se capazes de gerar resultados suficientes para cobrir os compromissos ( amortização do principal, juros, etc. ) 3.2.2) O RISCO FINANCEIRO. A) Ele é também conhecido como “a variabilidade de retorno para o proprietário da empresa”. B) Ele é determinado, além da influência do risco econômico, pelo uso de recursos que exigem uma remuneração fixa e prioritária em face da remuneração do capital dos proprietários. C) Quanto mais elevada a proporção de recursos de terceiros, maior será o risco financeiro assumido pelos proprietários, pois menores serão as suas possibilidades de obter remuneração para o seu investimento. D) Ele está associado à estrutura das fontes de recursos, principalmente em têrmos de endividamento. 3.2.3) Exemplos gráficos : A) Duas empresas com diferentes graus de Risco Econômico e Risco Financeiro semelhantes Empresa A 6 5 4 3 2 1 0 Empresa B Recursos gerados pelas operações 1 2 3 4 5 Exigências para remuneração de recursos de terceiros 6 5 4 3 2 1 0 1 2 3 4 5 B) Duas empresas com grau de Risco Econômico semelhantes, mas níveis de Risco Financeiro diferentes. E m p re s a D Empresa C 6 5 4 3 2 1 0 Recursos gerados pelas operações . Exigências para remuneração de recursos de terceiros. 1 2 3 4 5 6 5 4 3 2 1 0 1 2 3 4 5 3.2.4) Conclusão : Podemos afirmar que os dois tipos de risco, relacionam-se entre si e também relacionam a variabilidade possível ou incerteza associada ao volume de fundos gerados pelas operações, às exigências de remuneração dessas fontes, de um período a outro. A) Princípio : usar recursos de terceiros a custo fixo para multiplicar o lucro dos proprietários. B) Afirmativa : todas as empresas devem em princípio , assumir um certo grau de risco financeiro para os seus proprietários, pois há vantagens em se fazer isso. C) Porque “Alavancagem”? - O endividamento funciona como fator de aumento do lucro nas ações ou quotas de uma empresa, sempre que o retorno da empresa esteja acima do custo do endividamento, e como fator de diminuição, sempre que o retorno da empresa esteja abaixo do custo do endividamento. Podemos dizer então que o endividamento funciona como uma “alavanca”que maximiza os lucros ou prejuízos da empresa. D) O retorno : ele varia conforme duas situações : 1. Com o nível relativo do custo do capital de terceiros. 2. Com a taxa de retorno que pode ser obtida sobre o ativo ( as operações como um todo ). E) Situação ideal : é aquela em que a distância entre o custo do endividamento e a taxa de retorno do investimento, for a maior possível, em favor da taxa do retorno. 3.3.1) Alavancagem Financeira Favorável . - Demonstração de Resultados ( em mil $ ), de acordo com 3 ( três ) alternativas de endividamento : I) Sem endividamento, ou seja, 100% de capital próprio. II) Uso de 30% de recursos de 3os., ao custo de 20% aa. III) Uso de 50% de recursos de 3os., ao custo de 20% aa. - O ativo total é de $ 1.000.000,00. - Fórmulas de cálculo: 1. CE = [ AT . ( % rec.3os )] . Custo 2. TxR ( AT ) = ( RO / AT ) . 100 3. TxR ( IP ) = [ ( LL depois do IR ) / ( cap.próprio )] . 100 4. AT = [ ( cap.próprio ) + ( cap.terceiros ) ] /// DRE Receita de vendas - Custo dos Produtos Vendidos = Margem Bruta - Outras Despesas Operacionais = Resultado Operacional - Custo do Endividamento = Lucro Líquido antes do I.R. - I.R. ( 35% ) = Lucro Líquido depois do I.R. Taxa de Retorno sobre o A T Taxa de Retorno sobre o I P Qual a melhor alternativa ? I 3.000 1.200 1.800 1.500 300 II 3.000 1.200 1.800 1.500 300 III 3.000 1.200 1.800 1.500 300 Observações : 1. Sabe-se antecipadamente que a alavancagem é favorável nas três alternativas devido à análise : custo do endividamento x taxa de retorno sobre o ativo total. 2. A melhor situação não é aquela onde identificamos o maior lucro líquido depois do imposto de renda, mas sim aquela onde ocorre a maior taxa de retorno sobre o investimento dos proprietários. 3. Os itens : receita de vendas, custo dos produtos vendidos e outras despesas operacionais, forma mantidos constantes para efeito de exemplo. 3.3.2) Alavancagem Financeira Desfavorável - nesta nova situação são mantidas as alternativas de endividamento, porém reduzimos os resultados e retornos à metade; o ativo total permanece igual. /// DRE Receita de vendas - Custo dos Produtos Vendidos = Margem Bruta - Outras Despesas Operacionais = Resultado Operacional - Custo do Endividamento = Lucro Líquido antes do I.R. - I.R. ( 35% ) = Lucro Líquido depois do I.R. Taxa de Retorno sobre o A T Taxa de Retorno sobre o I P Qual a melhor alternativa ? I 1.500 600 900 750 150 II 1.500 600 900 750 150 III 1.500 600 900 750 150 Observações sobre a Alavancagem Financeira Desfavorável: --> Nesta nova situação a melhor alternativa é aquela sem a utilização de recursos de terceiros ( I ) devido ao risco econômico considerado ( queda das vendas à metade ). --> Nesta situação a taxa de retorno sobre o ativo total é inferior ao custo do endividamento o que já demonstra ser uma Alavancagem Desfavorável. 3.3.3) Exercícios de Alavancagem Financeira. ( 1 ) Uma empresa apresentou no final dos exercícios de 1.984, 1.985 e 1.986 , os seguintes resultados : QUADRO DE DADOS ( EM $ MIL ) Ativo Total Despesas Operacionais Custo dos Produtos Vendidos Receitas de Vendas Utilização de Cap. de 3os. C usto do Endividamento Imposto de Renda 1.984 1.500 2.250 1.800 4.500 45% 25,3% 35% 1.985 1.800 2.300 2.200 4.700 32% 31,5% 35% 1.986 2.100 2.400 2.350 5.360 25% 38,6% 35% Pede-se : 1. Elaborar uma demonstração de Resultados referente aos três períodos. 2. Calcular as taxas de retorno sobre o ativo total e sobre o investimento dos proprietários, indicando o melhor exercício, no que se refere ao retorno para os proprietários. Resolução do Exercício no. 1 /// DRE Receita de vendas - Custo dos Produtos Vendidos = Margem Bruta - Outras Despesas Operacionais = Resultado Operacional - Custo do Endividamento = Lucro Líquido antes do I.R. - I.R. ( 35% ) = Lucro Líquido depois do I.R. Taxa de Retorno sobre o A T Taxa de Retorno sobre o I P I II III ( 2 ) Complete a DRE a seguir, indicando qual a melhor alternativa de endividamento, para uma empresa que possui as seguintes alternativas de composição de estrutura de capital : I) Somente capital próprio. II) 30% de capital de terceiros. III) 50% de capital de terceiros. IV) 25% de capital próprio. - Observações : a) O custo do endividamento para qualquer época é de 20% aa. B) O Ativo Total para qualquer alternativa é de $ 2.000.000,00 Resolução do Exercício no. 2 /// DRE Receita de vendas - Custo dos Produtos Vendidos = Margem Bruta - Outras Despesas Operacionais = Resultado Operacional - Custo do Endividamento = Lucro Líquido antes do I.R. - I.R. ( 35% ) = Lucro Líquido depois do I.R. Taxa de Retorno sobre o A T Taxa de Retorno sobre o I P I 1.500 600 II 1.500 600 III 1.500 600 IV 1.500 600 650 650 650 650 3.3.4) GRAU DE ALAVANCAGEM FINANCEIRA ( GAF ) --> A seguinte equação representa uma alternativa de medir o GAF : Variação percentual no LPA GAF = Variação percentual no LAJIR --> sempre que a variação percentual no LPA, resultante de uma dada variação no LAJIR, for maior que a variação percentual no LAJIR, verifica-se a existência da alavancagem financeira; isto significa que sempre que o GAF for maior do que 1, há alavancagem financeira Exemplo 1 : LPA ( t1 ) = $ 1.362,00 LAJIR ( t1 ) = $ 840,00 LPA ( t1 ) = $ 2.643,00 LAJIR ( t1 ) = $ 1.356,00 - Qual o GAF ? --> Uma outra maneira mais direta de se calcular o GAF é dada pela equação : LAJIR GAF = LAJIR - J - DP. [ 1 / ( 1 - T ) ] --> onde : J - Despesas de Juros DP - Dividendos Preferenciais t - alíquota da provisão do imposto de renda LAJIR - lucro antes de juros e imposto de renda Exemplo 2 : LAJIR = $ 10.000,00 J = $ 2.000,00 DP = $ 2.400,00 t = 40% Qual o GAF ? 3.4) ANÁLISE LAJIR X LPA - é a análise que proporciona, através da sua realização, um detalhamento através da comparação entre o LAJIR ( lucro antes de juros e imposto de renda ) e LPA ( lucro por ação ) da análise de alternativas de financiamento das atividades da empresa, para um período futuro. - Exemplo : calcular o lucro por ação de uma empresa em duas situações diferentes : A - Financiamentos envolvendo 27,6% de capital de 3os. B - Financiamentos envolvendo 40% de capital de 3os. - Dados : I) Ativo Total = $ 3.000.000,00 II) Cotação das ações = $ 10,00 III) Taxa de juros = 30% aa. DRE ( em mil $ ) Receitas Esperadas CPV - custo fixo - custo variável Outras despesas operacionais Resultado Operacional Despesas Financeiras Lucro Líquido antes do I.R. I.R. ( 35% ) Lucro Líquido depois do I.R. Número de Ações Lucro por Ação Taxa de Retorno sobre o I.P. Taxa de Retorno sobre o A T. GAF 27,60% 2.500 400 800 200 40% 2.500 400 800 200 Exercício : - Elaborar uma Demonstração de Resultados, calculando: I) Número de Ações II) Lucro por Ação III) Taxa de Retorno sobre o Ativo Total IV) Taxa de Retorno sobre o Investimento dos Proprietários V) GAF QUADRO DE DADOS ( EM $ MIL ) EMPRESA A EMPRESA B Ativo Total 3.500.000 3.800.000 Cotação das Ações 12,50 11,40 Capital de Terceiros 35% 32% Taxa de Juros 33,5% 35,3% Receitas Esperadas 3.000.000 3.100.000 Custos Fixos 600.000 20% rec.3os Custos Variáveis 1.200.000 40% rec.3os Imposto de Renda 35% 35% DRE ( em mil $ ) Receitas Esperadas CPV - custo fixo - custo variável Outras despesas operacionais Resultado Operacional Despesas Financeiras Lucro Líquido antes do I.R. I.R. ( 35% ) Lucro Líquido depois do I.R. Número de Ações Lucro por Ação Taxa de Retorno sobre o I.P. Taxa de Retorno sobre o A T. GAF 35,00% 32%

Baixar