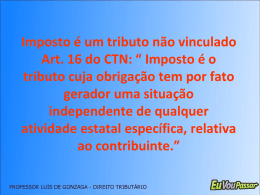

ESTÁGIOS DA RECEITA RECOLHIMENTO ARRECADAÇÃO LANÇAMENTO PREVISÃO ESTIMATIVAS DAS RECEITAS PÚBLICAS RECEITA DESPESA Com o aumento do tamanho e funções do Estado O descontrole da moeda e dos preços As dificuldades de captação da poupança externa O déficit orçamentário Modelos de projeção Receita condiciona Despesa Equilíbrio Orçamentário PRINCIPAIS DIFICULDADES PARA AS PREVISÕES Determinação dos Parâmetros Orçamentários Fixados através da configuração de cenários macroeconômicos QUEM DESENHA ESTES CENÁRIOS? SEPE/MF, IPEA, BACEN, SOF, STN, SRF, MPAS, INSS, ASSESSORIAS ECONÔMICAS DA FAZENDA E PLANEJAMENTO. PRINCIPAIS PARÂMETROS: PIB, IGP, TAXA DE CÂMBIO, ÍNDICES DE PREÇOS, DE PRODUTOS E COMÉRCIO EXTERIOR, MASSA E REAJUSTES SALARIAIS, REAJUSTES DOS BENEFÍCIOS PREVIDENCIÁRIOS, LIBOR, PRIME, TAXA DE JUROS, ETC. O Comportamento do Tributo As influências exercidas sobre as variáveis que determinam a base cálculo de um tributo, são de ordem: •quantitativa - a base de cálculo e o produto tributário são afetados pela mudança no perfil das curvas de demanda e oferta; •qualitativa - mudanças na ordem tecnológica que alteram a base de cálculo e o produto. Alterações da Legislação Tributária Editadas quase sempre após a elaboração do PLO, no final do exercício financeiro, para vigência imediata no primeiro dia do exercício seguinte para que não confrontem o princípio da anualidade, afetando os elementos constituintes do tributo. MODELO DE APLICAÇÃO DE INDICADORES OU INCREMENTAL Modelo tradicionalmente usado para estimativas de receitas públicas, principalmente em função: DaDapossibilidade de agregação de qualquer base de projeção: a arrecadação do ano imediatamente anterior é de alta confiabilidade e variável nova que possa influenciar obedece ao princípio de quanto menor o espaço de Da significativamente agilidade de aplicação, podendo ser Da facilidade de obtenção das a arrecadação tempo entre as arrecadações, melhor estarão utilizado em reestimativas sempre que uma representadas as externalidades que as afetaram. informações de seus componentes, alteração significativa de suas variáveis principalmente por não exigir séries assim o exigir históricas muito extensas ESTIMATIVAS DAS RECEITAS PÚBLICAS Análise das Funções do Modelo Efeito Preço = (DP ) t/t-1 Base de Projeção = (At • D I t/t-1) A escolha do índice de preços deve recair, sempre que O modelo utiliza como insumo a arrecadação possível, sobre índices específicos. O uso de índices = (DQ t/t-1 ocorrida no Efeito mesmoProduto período anterior. Se) neste gerais internaliza ao modelo dois tipos de erros: Por falta de informações específicas pode ser período, ou se a série histórica do tributo justificar, 1) reflete o comportamento de uma cesta de produtos representado por índices gerais de produção, mas ocorrerem mudanças significativas esta base deverá (tributados ou não), com correções de preços sempre que possível deve-se considerar os índices ser ajustada. Variáveisdiferenciadas. Aleatórias = (Da t/t-1) mais indicativos possíveis, seja por produtos (fumo, 2) os prazos de arrecadação são diferenciados por tipo Efeitos externos ao modelo, estarão oureceita, automóveis, por exemplo) ou setores específicos de os índices são uniformes em seus períodos de incorporados às arrecadações ocorridas, como coleta. Neste caso osindústria parâmetros de cada tributo deverão (bebidas, automobilística). sonegação, esforço de arrecadação, etc. Sempre ser ajustados aos seus prazos de arrecadação. que possível, devem ser quantificadas e objeto de análise de previsão. O MODELO GERAL Base Anual At=At-1(1+DIt/t-1)(1+D Pt/t-1)(1+DQt/t-1)(1+Dat/t-1) onde: A DI DP DQ Da t t-1 = = = = = = = arrecadação alterações institucionais preço quantidade outros indicadores significativos período a ser estimado período base MODELO INCREMENTAL BASE MENSAL Am= Am-12(1+DIm/m-12)(1+ DPm/m-12)(1+DQm/m-12)(1+Dam/m-12) Am Am-12 DIm/m-12 DPm/m-12 DQm/m-12 Dam/m-1 = arrecadação mês m = arrecadação mês m anterior = variação institucional entre m e m-12 = variação de preços entre m e m-12 = variação do produto real entre m e m-12 = var. de outros indic. signif. entre m e m-12 PERMANECEM AS FUNÇÕES ORIGINAIS DO MODELO ONDE ENCONTRAR AS INFORMAÇÕES PARA QUANTIFICAR O MODELO Am= arrecadação mês m: Sistemas de acompanhamento da SRF e STN ou sistemas próprios Am-1 = arrecadação mês m anterior: Sistemas de acompanhamento da SRF e STN ou sistemas próprios DIm/m-12 = variação institucional entre m e m-12: acompanhamento da legislação específica do tributo DPm/m-12 = variação de preços entre m e m-12: Sistemas nacionais de índices de preços. Eleger o índice mais específico possível relativo ao produto ou serviço atingido pelo tributo DQm/m-12 = variação do produto real entre m e m-12 Sistemas nacionais de índices de produção. Eleger o mais específico relativo ao produtos e serviços atingidos pelo tributo a = outros indicadores significativos : Pesquisas específicas relativas às peculiaridades do tributo MODELO SOF a(t 12) ((1 Pr 1)(1 Pr 2)(1 Pr 3)) 12 t 1 12 t ((1 Pj 1)(1 Pj 2)(1 Pr 3)) 12 t a (i) 13t t 12 12 ((1 Pr1)(1 Pr 2)(1 Pr 3) ((1 Pj1)(1 Pj2)(1 Pr 3)) t 12 [(t 1) (t 12) 1]

Baixar