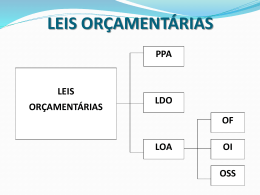

PEÇAS DE PLANEJAMENTO LEIS ORÇAMENTÁRIAS Leis Orçamentárias Conhecidas as regras para elaboração do orçamento, vamos nos aprofundar neste instrumento, ao decompô-lo em suas três partes. De forma geral, quando falamos em orçamento publico estamos nos referindo a todo o processo que envolve definição de programas de trabalho, diretrizes de conduta em relação as finanças publicas e descrição de receitas e despesas, propriamente ditas. Três instrumentos legais compõem este processo: Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA). Plano Plurianual • O Plano Plurianual e o principal instrumento de planejamento da gestão publica, pois contempla os programas de trabalho e todas as metas do governo para um período de quatro anos. • Essa peca orçamentária será proposta pelo poder executivo (prefeito, governador ou presidente Certamente, prefeitos, governadores e presidentes não elaboram sozinhos seus planos plurianuais, mas se utilizarão das equipes em cada órgão para discutir e propor os programas a serem trabalhados), apreciada e aprovada pelo poder legislativo (vereadores, deputados ou senadores). A Constituição Federal de 1988 em seu artigo 165, §1o determina que: • Art. 165 §1º A lei que institui o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. • A citação feita na lei sobre as despesas de capital e outras delas decorrentes, se referem a investimentos e gastos resultantes de sua manutenção (obras, instalações, equipamentos e material permanente). As despesas relativas aos programas de duração continuada se referem aos gastos com manutenção dos bens e serviços já existentes. A exigência de que o PPA seja feito de forma regionalizada significa que as despesas devem ser discriminadas por região, conforme apresenta o quadro: Quadro: Regionalização do PPA Exemplos de mapas de Regionalização do PPA De forma geral, o PPA define, por meio de quadros demonstrativos, os programas de trabalho de médio prazo do governo, englobando, mais de um mandato governamental. Isso porque, a fim de garantir a continuidade nos trabalhos e investimentos feitos com os recursos públicos, no primeiro ano de mandato, o governante executa o orçamento conforme previsto por seu antecessor e ira elaborar seu plano plurianual para os quatro anos seguintes. • Este plano devera vigorar nos três anos seguintes do seu mandato e no primeiro ano de mandato do próximo governo. Durante esse período, o Plano Plurianual pode e deve ser revisado. Afinal de contas, o plano não deve ser rígido, mas se adequar a situação social e econômica do estado. • Dessa forma, as variáveis macroeconômicas que conduzem o plano poderão ser corrigidas de acordo com novas previsões de mercado, bem como execução das ações, indicadores, e alteração de metas ou iniciativas para atingimento das mesmas. • Para entendermos melhor o prazo de vigência do plano plurianual, vamos pensar no prefeito eleito em 2012, que ira assumir mandato no ano de 2013. • Nesse primeiro ano, ira executar o ultimo ano do plano de seu antecessor e devera elaborar o seu plano para os quatro anos seguintes, dos quais cumprira três e deixara o ultimo ano para execução de seu sucessor, como pode ser verificado na figura: Execução do PPA • A fim de ser apreciado pelo poder legislativo, o PPA deve ser encaminhado para votação ate o dia 31 de agosto do primeiro ano de mandato do governante. • Nesta etapa de apreciação, o poder legislativo tem poder para modificar a proposta, a qual devera ser novamente sancionada pelo executivo. Veja que para justificar a existência de um programa de prevenção de desastres, o governo deve mostrar indicadores sobre a situação da área, os quais servirão também para acompanhar a eficácia do programa. São evidenciadas, então, as fontes de capital que serão utilizadas para financiar o programa. A partir de então, cada objetivo para o programa e apresentado separadamente, indicando-se o órgão responsável, as metas para alcance do objetivo e iniciativas que devem ser tomadas para tal. Lei de Diretrizes Orçamentárias A LDO viabiliza a execução do Plano Plurianual ao selecionar, para cada uma dos anos em que o PPA será executado, os programas que terão prioridade no orçamento, além das regras que devem ser seguidas na elaboração e execução do orçamento anual. Assim, para cada PPA serão elaborados quatro LDOs. A finalidade da LDO esta definida na CF: Art. 165 §2º A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento. Além do que institui a Constituição Federal, a Lei de Responsabilidade Fiscal (lei complementar no 101/2000) determina que a LDO deve dispor sobre: - Equilíbrio entre receitas e despesas; - Formas e critérios de limitação de empenhos a ser efetivada nas hipóteses de risco de não cumprimento das metas fiscais ou de ultrapassagem do limite da divida consolidada; - Normas relativas ao controle de custos e a avaliação dos resultados dos programas financiados com os recursos dos orçamentos; - Demais exigências para transferências de recursos a entidades publicas e privadas. De acordo com Santos (2011), complementando o que determina a legislação, os poderes executivo e legislativo tem utilizado a LDO para dispor sobre: • Regras para elaborar e executar o orçamento. • Prioridades na alocação da verba publica. • Limites para gastos governamentais. • Metas fiscais de receita, despesa, resultado nominal e primário e divida publica. • Regras para contratação de pessoal e aumento de salario do funcionalismo. • Alterações que podem ocorrer no orçamento do ano. • Alterações nas leis tributarias. • Politicas de ações das agencias de fomento. • Aplicação de obras com indícios de irregularidade. • Transferências de recursos. • Avaliação, controle e transparência das contas publicas. As prioridades centrais do governo são: Programa de Aceleração do Crescimento (PAC) e o combate a pobreza. Além desses dois tópicos, serão priorizadas também doze áreas, dentre elas, destacamos: • Educação, Ciência e Tecnologia: dentre as ações do governo esta previsto maior investimento e incentivo para o ensino a distancia; • Esporte, Cultura e Turismo: fazem parte das prioridades as ações necessárias a realização da Copa do Mundo de 2014, das Olimpíadas e das Para olimpíadas de 2016. • No paragrafo 2o da lei fica definido que a liberação dos recursos seguira o critério de pobreza, sendo priorizados os estados com menor renda per capita e municípios com menor Índice de desenvolvimento Humano. Lei Orçamentária Anual - LOA A LOA tem o propósito de estimar receitas, bem como autorizar despesas relativas aos diferentes programas e áreas governamentais para o próximo ano. Dentre as despesas constantes no orçamento, diferenciam-se as obrigatórias, como folha de pagamento do funcionalismo público, aposentados, juros e encargos da dívida pública, e as despesas discricionárias: aquelas que o governo escolhe em função de seu plano de governo. Assim, enquanto o processo de planejamento se manifesta durante a elaboração do PPA e LDO é na LOA que se verifica a aplicação dos planos governamentais para quatro anos (PPA), e para cada ano, separadamente (LDO), pela fixação de valores destinada a cada atividade do governo. • A LOA deverá ser enviada para o congresso até o dia 31 de agosto do ano anterior ao seu vigor, e devolvido para sanção até 15 de dezembro do mesmo ano (nos municípios, o prazo para encaminhamento e aprovação da LDO consta em lei municipal). Esse prazo justifica, por exemplo, que as greves de servidores públicos ocorram normalmente nos meses de julho e agosto de cada ano, pois se a previsão de aumento salarial do funcionalismo não for incluída no orçamento até o final de agosto, não haverá nenhum reajuste do funcionalismo pelo menos até o final do próximo ano. Abaixo constam as disposições preliminares da LOA de 2012 da União (Lei no 12.595/2012): A PRESIDENTA DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: CAPÍTULO I DAS DISPOSIÇÕES PRELIMINARES Art. 1º Esta Lei estima a receita da União para o exercício financeiro de 2012 no montante de R$ 2.257.289.322.537,00 (...) e fixa a despesa em igual valor, compreendendo (...): I – o Orçamento Fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da Administração Pública Federal direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público; II – o Orçamento da Seguridade Social, abrangendo todas as entidades e órgãos a ela vinculados, da Administração Pública Federal direta e indireta, bem como os fundos e fundações, instituídos e mantidos pelo Poder Público; e III – o Orçamento de Investimento das empresas em que a União, direta ou indiretamente, detém a maioria do capital social com direito a voto. RESUMO Nesta aula conhecemos melhor as três leis que compõem o orçamento público e suas relações. Para exemplificar, analisamos o orçamento da União por meio de seu Plano Plurianual, o qual trata da programação de médio prazo do governo e sua abrangência. Deste plano, foi extraído para análise um dos programas temáticos para o período 20122015. Na análise da Lei de Diretrizes Orçamentarias pudemos verificar seu conteúdo e conhecer as prioridades do governo federal para o ano de 2012. Por fim, ao discutirmos sobre a Lei Orçamentaria Anual, verificamos sua composição, exemplificada pela programação de despesas do Programa de Gestão de Riscos e Respostas a Desastres. SUGESTÃO DE LEITURA Artigo: A Lei de Responsabilidade Fiscal e seu Impacto sobre a Ordem Fiscal nos Municípios do Rio Grande do Sul O artigo elaborado por Daiane Londero, Daniel Lena Marchiori Neto e Gilberto Veloso é interessante especificamente pela relação que aborda entre dois elementos: Lei de Responsabilidade Fiscal e Ordem Fiscal. Mais especificamente, os autores examinaram o impacto trazido pela Lei da Responsabilidade Fiscal sobre a ordem fiscal dos municípios do Rio Grande do Sul. Destaca-se no trabalho que essa lei, que entrou em vigor no ano 2000, regula a administração pública em três níveis: União, Estados e Municípios. O principal objetivo dos autores foi verificar a observância, tanto de princípios de ordem institucional quanto de ordem administrativa no Rio Grande do Sul. Os autores concluem que, de fato, diferentemente de tantas leis no Brasil, a LRF está cumprindo sua finalidade no sentido de trazer prudência no que concerne ao endividamento nos municípios estudados. A leitura completa do trabalho serve de parâmetro para desenvolvimento de trabalhos acadêmicos na área pública e destaca, sobretudo, não só a vigência legal, mas também social da LRF. Endereço eletrônico:http://www.fee.tche.br/3eeg/Artigos/m21t02.pdf Bibliografia Comentada O livro respeita as particularidades da gestão pública na esfera municipal, pois traz exemplos práticos de atuação dos responsáveis pelo planejamento governamental com teor realmente gerencial. Em adição, vale destacar que as normas que regem planejamento e orçamento estão atualizadas nessa obra. Bibliografia Comentada Essa obra afasta-se um pouco do teor acadêmico e traz contribuições para técnicas de orçamento. O texto aborda desde o conceito de orçamento público, passando por sua natureza política, econômica e jurídica, até questões sempre atuais e importantes ao gestor público, tais como renuncia fiscal, seguridade social, transferência de recursos para a iniciativa privada, endividamento e as implicações pontuais da Lei de Responsabilidade Fiscal em final de mandato. Leitura indispensável para quem pratica ou estuda as técnicas orçamentárias tanto na gestão publica quanto aqueles da iniciativa privada que fazem transações com a esfera pública. DÚVIDAS 32

Baixar