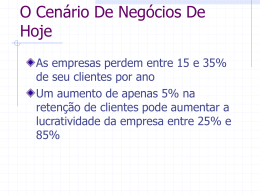

Estratégia Empresarial Conceito de ADMINISTRAÇÃO Administração Estratégica CONCEITO DE ESTRATÉGICA • É o conjunto de compromissos, decisões e ações necessárias para que a empresa obtenha vantagem competitiva e retornos acima da média. • Este conceito pressupõe que acontece uma série de atividades que podem ser chamadas de processos. Características da Administração CARACTERISTICAS DA ADMINISTRAÇÃO ESTRATÉGICA Estratégica • Orientação externa de mercado – As organizações precisam ser orientadas externamente – em direção a clientes, concorrentes, mercado e ambiente de mercado. • Uma estratégia proativa tenta influenciar eventos no ambiente, em vez de simplesmente reagir às forças ambientais à medida que elas ocorrem. Características da Administração E CARACTERISTICAS DA ADMINISTRAÇÃO ESTRATÉGICA • Importância do sistema de informações – a organização deve buscar determinar quais informações são necessárias, de que forma podem ser obtidas e como devem ser analisadas, processadas e armazenadas. – As organizações estão deixando de basear-se apenas no ciclo de planejamento anual e partindo em direção a um sistema on-line mais contínuo de coleta e análise de informações e tomada de decisão estratégica. • Administração de conhecimento – a questão principal para as empresas é o conhecimento, seja ele tecnológico, de mercado, de processos e de outros ingredientes do sucesso. SSSSSSSSSSSS SISTEMAS DE INFORMAÇÃO Estratégico – Balanced Socrecard •Conhecimento •Perfil dos Clientes com +35 anos que moram... Tático – Business Intelligence •Informação •Gráfico Temporal de Vendas Operacional – Relatórios e planilhas •Dados •Vendas Realizadas AP AR GL Log FP As empresas têm sido eficientes em colecionar dados operacionais Podem transformar isto em uma mina de ouro! ADMINISTRAÇÃO ESTRATÉGICA Administração Estratégica Formulação das Estratégias (P) Implementação Estratégica (D) Controle Estratégico (C) Aprendizado Estratégico (A) O PROCESSO DE ADMINISTRAÇÃO O Processo de Administração Estratégica ESTRATÉGICA Administração Estratégica Implementação e Controle Estratégico Planejamento Estratégico Definir a missão, visão e princípios da organização. Estabelecer objetivos de nível estratégico, tático e operacional Identificar as alternativas estratégicas. Formular uma estratégia. Implementara estratégia. Controle e avaliação. • ESTRATÉGIA Estratégia • É um conjunto de regras de decisão para orientar o comportamento de uma organização. • É a mobilização de todos os recursos da empresa no âmbito global visando a atingir objetivos de curto, médio e longo prazos. • É decidida pela alta administração da empresa em conjunto com departamentos ou unidades organizacionais. Estratégia • Segundo Igor Ansoff existem 4 tipos distintos de regras: - Padrões segundo os quais o desempenho presente e futuro da empresa possa ser medido. - (Objetivos e Metas) - Regras para desenvolvimento da relação da empresa com seu ambiente externo - Regras para o estabelecimento das relações e dos processo internos na organização - Regras pelas quais a empresa conduzirá suas atividades do dia-a-dia, chamadas de políticas operacionais. A estratégia é um conceito sistêmico que dá coerência e direção ao crescimento de uma organização complexa. Mas por quê pensar estrategicamente: Es – Para pensar a organização em um ambiente totalmente mutável; – Melhorar o desempenho das organizações e alcançar vantagem competitiva. a • Quando formular estratégias – Quando existe um ambiente de mudanças e onde as tradicionais formas de decisão e as exigências organizacionais existentes não são suficientes para enfrentar as novas oportunidades e ameaças. • Para enfrentar estas descontinuidades é importante responder a duas perguntas: – Como escolher as direções certas para o crescimento futuro, dentre muitas alternativas conhecidas; – Como mobilizar as energias de um grande número de pessoas na nova direção escolhida. Vantagem competitiva • Para Barney (2002) apud Rumelt (2003) uma empresa obtém vantagens competitivas quando suas ações em uma indústria ou mercado criam valor econômico e, quando as empresas concorrentes estão buscando ações semelhantes. Barney argumenta que uma empresa obtém desempenho acima do normal quando se gera um valor maior do que o esperado a partir dos recursos que utiliza. Este conjunto de recursos não é somente uma lista de fatores, mas o processo de interação entre estes recursos, bem como seus efeitos sobre a organização. CRIANDO VALOR Criando valor Monetários Temporais Comportamentais Psicológicos Valor superior Custos Benefícios Valor inferior Pessoais Experimentais Sociais Funcionais Criando valor CRIANDO VALOR Criando valor BENEFÍCIOS Exemplo: “Ferrari” Funcionais Tangíveis: Transporte Sociais Respostas positivas das outras pessoas: Status Pessoais Bons sentimentos que os clientes experimentam pela compra: Segurança Experimentais Refletem o prazer sensorial: Odor do banco de couro CRIANDO VALOR Criando valor CUSTOS Exemplo: “Ferrari” Monetários Refere-se a quantidade de dinheiro que os clientes devem pagar: Preço dolarizado Temporais Refere-se ao tempo para a compra: Serviço de entrega domiciliar Psicológicas Envolvem energia mental e tensão em compras importantes: Fornecer preço justo Comportamentais Energia física que clientes despendem para comprar: Logística adequada Planejamento: fundamentos Modelo teórico de gestão da organização (Principal função do processo administrativo) Plan. Org. Posicionamento Objetivos Cenários Alternativas Escolha (Decisão) Implementação Dir. Contr. Planejamento Não devemos confundir planejamento com: • Previsão – verificar quais serão os eventos que poderão ocorrer, com base no registro de uma série de probabilidades. • Projeção: corresponde à situação em que o futuro tende a ser igual ao passado, em sua estrutura básica. • Predição: corresponde à situação em que o futuro tende a ser diferente do passado, mas a empresa não tem nenhum controle sobre seu processo e desenvolvimento. • Resolução de problemas: corresponde a aspectos imediatos que procuram tão-somente a correção de certas descontinuidades e desajustes entre a empresa e as forças externas que lhe sejam potencialmente relevantes. • Plano: corresponde a um documento formal que se constitui na consolidação das informações e atividades desenvolvidas no processo de planejamento. O planejamento corresponde: • Estabelecimento de um conjunto de providências a serem tomadas pelo executivo para a situação em que o futuro tende a ser diferente do passado. • A empresa possui algumas condições e meios de agir sobre as variáveis e fatores de modo que possa exercer alguma influência. • O planejamento é ainda um processo contínuo. • Deverá resultar de decisões presentes, tomadas a partir do exame do impacto das mesmas no futuro. Planejamento - Conceito Desenvolvimento de processo, técnicas e atitudes administrativas, as quais proporcionam uma situação viável de avaliar as implicações futuras de decisões presentes em função dos objetivos empresariais. Princípios do Planejamento - gerais • O princípio da contribuição aos objetivos – buscar os objetivos máximos da empresa. • O princípio da precedência do planejamento – função administrativo que precede a outras. • O princípio da maior penetração e abrangência – pode provocar modificações nas características e atividades da empresa. • O princípio da maior eficiência, eficácia e efetividade Princípios do Planejamento - específicos • Planejamento participativo – participação de todos os níveis organizacionais no processo de preparação do planejamento. • Planejamento coordenado – dependência entre os vários processos e atividades organizacionais. • Planejamento integrado – envolve os vários escalões da empresa. • Planejamento permanente – mudanças no ambiente. Planejamento Estratégico x Operacional CARACTERÍSTICAS Planejamento Estratégico Visa à eficácia Responde a: O que fazer? Tende a ser de longo prazo Visa resultados finais válidos Abrange o ambiente externo É indicativo É feito pelo pessoal de topo Pode causar fortes impactos Planejamento Operacional Visa à eficiência Responde a: Como fazer? Tende a ser de curto prazo Visa à otimização dos recursos Concentra-se no ambiente interno Tende a ser detalhado É feito pelas gerências médias Raramente causa fortes impactos Vantagens do Planejamento • Ajuda a administração a adaptar-se às mudanças no ambiente; • Capacita os administradores a visualizar as operações gerais com maior clareza; • Ajuda a estabelecer mais precisamente a responsabilidade; • Proporciona um sentido de ordem as operações; • Ajuda a fazer a coordenação entre as várias partes da organização. • Tende a tornar os objetivos mais específicos e mais bem conhecidos; • Minimiza a adivinhação; poupa tempo, esforço e dinheiro. Desvantagens do Planejamento • O planejamento cria muita rigidez. • Você não pode planejar mudança em um ambiente turbulento. • Os sistemas não podem substituir a intuição e a criatividade. • O planejamento concentra a atenção da administração mais na competição no interior da estrutura industrial de hoje do que na competição pelo futuro. • O planejamento leva as organizações bem-sucedidas a se preocuparem demais com os fatores responsáveis por seu sucesso, gerando condições que podem conduzir ao fracasso. Evolução da Filosofia de Planejamento • 1994 - Gary Hamel e C.K. Prahalad- Competindo pelo futuro: “ Uma organização deve ser pensada como um conjunto de competências distintivas, criando formas inteiramente novas de vantagem competitiva, aproveitando oportunidades emergentes” Plano estratégico Mudança Arquitetura estratégica Criar o futuro Inovação Princípios fundamentais para o sucesso da gestão estratégica • Visão de Processo, não de área funcional • Uso de intuição, criatividade e análise trabalhando juntos (direção/executivos e planejadores ) • Criação da Inteligência empresarial nos líderes e gestores, capacitando-os para entender do negócio • Visionar com ambição, não limitado ao possível • Questionar o status quo, mesmo sendo confortável a situação atual • Buscar síntese e prioridade das ações • Fazer acontecer a implementação, garantindo que as ações do dia a dia estejam conectadas com o futuro desejado • Criar postura empresarial pró-ativa para reformular planos e direcionamentos sempre que houver mudança nos cenários tidos como referências O processo na Prática 1 - ENTRADAS CENÁRIOS • Ordena percepções sobre ambientes futuros alternativos nos quais as decisões serão tomadas. • Temas relevantes ao negócio CENÁRIOS ANÁLISE MERCADO ANÁLISE RECURSOS ANÁLISE COMPETITIVA - Político Social - Econômico - Tecnológico - Industrial - Ambiental - Gestão - Mercado/Clientes Hipóteses de Base (referência) Apresentação: especialistas externos e pessoas internas à organização O processo na Prática ANÁLISES DE MERCADO Estudos específicos com projeções de mercado atual e potencial e ou consumo de produtos, visando identificar necessidades e tendências Posicionamento dos produtos no mercado CENÁRIOS ANÁLISE DE MERCADO ANÁLISE DOS RECURSOS ANÁLISE COMPETITIVA 1 - ENTRADAS O processo na Prática 1 - ENTRADAS ANÁLISE COMPETITIVA Fatores que levam a uma vantagem competitiva Vantagem Competitiva: Conjunto de fatores duradouros que adicionam valor aos produtos, percebidos pelo cliente, e que diferenciam a organização em relação a concorrência CENÁRIOS ANÁLISE DE MERCADO ANALISE DOS RECURSOS ANÁLISE COMPETITIVA Instrumentos: Análise da Cadeia de Valor, verticalização, horizontalização Michael Porter: 5 Forças Competitivas Outros O processo na Prática 1 - ENTRADAS CENÁRIOS ANÁLISE DE MERCADO RECURSOS ORGANIZACIONAIS ANÁLISE DO AMBIENTE INTERNO Fatores que levam a empresa a criarem vantagens competitivas Pontos Fortes Pontos Fracos Conhecer todos os fatores críticos de sucesso. ANÁLISE COMPETITIVA ANALISE DOS RECURSOS Crenças adotadas a partir da elevada possibilidade de ocorrência dos eventos apontados nos cenários apresentados Consolidação: Alta administração e Planejamento 31 O processoO na Prática NA PRÁTICA PROCESSO CENÁRIOS ANÁLISE DE MERCADO 2 – VISÃO ANÁLISE COMPETITIVA ANÁLISE DOS RECURSOS VISÃO: O que a organização deseja ser no futuro MISSÃO: Razão de existir da organização VALORES: Fundamentos que orientam as decisões- Credos VISÃO MISSÃO, VALORES E POLÍTICAS UMA BOA VISÃO: . Gera orgulho, energia e um sentido de realização . Dá significado às mudanças . Reflete altos ideais . Inspira forte entusiasmo, compromisso e motivação . É ambiciosa . Evoca uma imagem mental clara e positiva de um estado futuro . Leva as pessoas à ação O PROCESSO NA PRATICA O processo na Prática CENÁRIOS ANÁLISE DE MERCADO ANÁLISE COMPETITIVA VISÃO MISSÃO, VALORES E POLÍTICAS ANÁLISE DOS RECURSOS OBJETIVOS ESTRATÉGICOS: Diretrizes de longo prazo que ao serem implementadas levarão ao alcance da visão ESTRATÉGIAS: Caminhos escolhidos para alcancar os objetivos PROJETOS ESTRATÉGICOS: Modo pelo qual é viabilizada uma estratégia, podendo haver 1 ou mais projetos para cada estratégia OBJETIVOS ESTRATÉGICOS ESTRATÉGIAS PROJETOS ESTRATÉGICOS O processoO na Prática NA PRÁTICA PROCESSO PLANO DE AÇÃO: Discrimina todas as atividades e os recursos financeiros necessários para a execução das operações anuais da empresa em alinhamento ao Plano estratégico,segundo estimativas de desempenho desejadas para os indicadores principais PLANO OPERACIONAL BSC 4 - GESTÃO MONITORAMENTO E AVALIAÇÃO •Cenários •Análise crítica •Grau de atingimento Projetos estratégicos •Melhoria do Processo Balanced Scorecard Implementando a Estratégia Histórico • • • • KPMG - 1992 Medidas inadequadas de gerenciamento Inovação com medidas não financeiras Medidas organizadas em 4 perspectivas – Financeira, Cliente, Processos Internos e Feedback • Sair do foco financeiro de curto prazo • Focar clientes e gerar valor agregado Iniciativas de Melhoria O Problema…. • Iniciativas isoladas • Gap entre a Estratégia e sua implementação • Não alcançam resultados financeiros • Pequena taxa de sucesso das empresas na implantação de suas estratégias • Dificuldade de transformar a visão em ação • Falhas na comunicação da estratégia • A desvinculação entre estratégia e alocação de recursos Gerenciamento Estratégico Hoje • Declaração de missão – Não é o bastante • Falta orientação prática – “Estou aqui com meu cliente. O que devo fazer? Como devo me comportar a cada dia, durante a vida deste projeto, a fim de estar em conformidade com a nossa declaração de missão?" A solução: Balanced Scorecard Abrangente infra-estrutura que traduz os objetivos estratégicos de uma organização em um conjunto coerente de indicadores financeiros e não financeiros, balanceados segundo as perspectivas associadas aos objetivos estratégicos. A solução: Balanced Scorecard Painel de controle de indicadores financeiros e não financeiros, com relações de causa e efeito, medidas e vetores de desempenho. Qual o objetivo do BSC? Desenvolver a Estratégia? Implementar a Estratégia Suportar Operações do Dia-a-Dia? Perspectivas Balanced Scorecard Cliente/ Mercado Processos internos Visão e estratégia Aprendizado e crescimento Financeira Perspectivas Balanced Scorecard Cliente/ Mercado Processos internos Financeira Visão e estratégia Financeira “Qual a lucratividade, o crescimento que queremos estabelecer ? Qual o nosso orçamento ?” Aprendizado e crescimento Perspectivas Balanced Scorecard Cliente/Mercado “Qual o Grau de Eficiência e Eficácia com que Clientes atendemos nossos Clientes e Participantes?” Processos internos Visão e estratégia Aprendizado e crescimento Financeira Perspectivas Balanced Scorecard Cliente/ Mercado Processos Internos “Para implementarmos nossa estratégia, Visão em e Processos estratégia quais processos de negócio devemos alcançar internos a excelência? ” Aprendizado e crescimento Financeira Perspectivas Balanced Scorecard Cliente/ Mercado Processos internos Visão e estratégia Financeira Aprendizado/Crescimento “Para alcançar nossa visão, como sustentaremos nossa capacidade de mudar e melhorar ? ” Aprendizado e crescimento Perspectivas Balanced Scorecard Cliente/ Mercado Processos internos Visão e estratégia Aprendizado e crescimento Financeira Integração das Iniciativas à Estratégia Maximização da Utilização do Orçamento Despesas operacionais Produtividade (-) (+) Financeira Satisfação dos clientes Clientes (+) Aprendizado e crescimento Retrabalho (-) Processos Internos Sugestões dos funcionários Passos: Motivação dos funcionários (+) • Relação de causa e efeito, • Medidas, • Vetores de desempenho e • Resultados Financeiros. Transformando a Estratégia em Ação Gestão de risco Cresciment o da arrecadaçã o Desenvolvime nto de produtos e canais Definição das perspectivas e objetivos da estratégia, partindo da missão da empresa Os indicadores identificam a capacidade de realização dos objetivos Conquistar novos clientes Conheci mento de mercado Reter clientes alvo Criar e manter competênci as essenciais Atendimen to a clientes Satisfação dos clientes Rentabilid ade Operaciona l Excelência nos processos chave Ger ar val or eco nô mic o Conhecime nto Just-intime Gestão de ativos Rentabilid ade Financeira Sintetizar os objetivos, identificando as relações de causa e efeito Os indicadores abaixo do esperado, exigem que medidas sejam tomadas, alinhando iniciativas a estratégia O propósito da organização O propósito é um conjunto consistente de elementos intrínsecos que motivam e condicionam construção do futuro de uma entidade: • impulso motivador, vontade criadora, alicerces e fundamentos. Elementos do propósito • • • • Visão Missão Princípios Valores Conceito de Visão – empresarial Definição do sonho que se pretende alcançar no longo prazo (posicionamento estratégico almejado pela organização no longo prazo). Deve ser contruída com a participação das principais lideranças da organização, compromissadas com o futuro da empresa. Conceito de visão - exemplo • Ser a primeira ou a segunda em todos os mercados a que atende, atuando com a velocidade e agilidade de uma pequena empresa (GE) • A Natura, por seu comportamento empresarial, pela qualidade das relações que estabelece e por seus produtos e serviços, será uma marca de expressão mundial, identificada com a comunidade das pessoas que se comprometem com a construção de um mundo melhor através da melhor relação consigo mesmas, com o outro, com a natureza da qual fazem parte e com o todo. (NATURA) • Seremos uma das cinco maiores empresas integradas de energia do mundo e a preferida pelos nossos públicos de interesse (PETROBRÁS, visão até 2020). Conceito de missão “É um modelo mental claro de um estado ou situação altamente desejável, de uma realidade futura – possível descrito de forma simples, objetiva que é partilhada por todos os dirigentes e colaboradores da empresa ou entidade” Conceito de missão • qual é a necessidade básica que a organização pretende suprir? • • • • • que diferença faz ela existir ou não? para que serve? para que existe? qual é a sua ‘razão de ser’? qual a motivação básica que inspirou seus fundadores? Conceito de missão - exemplo • Atuar de forma segura e rentável, com responsabilidade social e ambiental, nos mercados nacional e internacional, fornecendo produtos e serviços adequados às necessidades dos clientes e contribuindo para o desenvolvimento do Brasil e dos países onde atua. (Petrobrás) • Nossa razão de ser é criar e comercializar produtos e serviços que promovam o Bem-Estar/Estar Bem (NATURA) – Bem-Estar é a relação harmoniosa, agradável, do indivíduo consigo mesmo, com seu corpo. – Estar Bem é a relação empática, bem-sucedida, prazerosa, do indivíduo com o outro, com a natureza da qual faz parte e com o todo. Princípios PRINCÍPIO Representa o credo da instituição, suas crenças básicas, o código de ética. VALORES O que é realmente importante para nós, o que é que nós consideramos como mérito organizacional ou pessoal? Que características devem ser preservadas, reconhecidas e incentivadas? Princípios - exemplo 3M • Agir com honestidade e integridade inflexíveis em tudo o que fazemos. • Satisfazer nossos clientes com tecnologias inovadoras e qualidade superior, valor e serviço. • Oferecer retorno atraente aos investidores por meio de crescimento sustentável e global. Respeitar o ambiente físico e social no mundo todo. • Desenvolver e reconhecer a diversidade de talentos, iniciativas e a liderança de nossos funcionários. • Conquistar a admiração de todos os envolvidos com a 3M em todo o mundo. Objetivos e metas O QUE É? • • • • • Desafios a vencer e alvos a conquistar, num horizonte de tempo prédeterminado Expressão da vontade e da coragem Podem ser quantitativos ou qualitativos Marcos quilométricos Parâmetros de desempenho COMO ESCOLHÊ-LOS? • • • Não devem ser fixados em valores tão altos, que sejam considerados inatingíveis Não devem ser fixados em valores muito fáceis de serem alcançados Devem ser observáveis e verificáveis Diferença entre objetivos e metas • Os objetivos tem um caráter mais de perenidade, de continuidade • Metas são valores quantitativos ou qualitativos a serem atingidos num certo momento pré-estabelecido. Exemplos de Objetivos OBJETIVOS ESTRATÉGICOS NO NÍVEL EMPRESARIAL Parte interessada Acionistas Clientes Pessoas Fornecedores Sociedade Alta administração Objetivos Rentabilidade sobre o patrimônio líquido Liquidez corrente Crescimento das vendas Qualidade diferenciada e preços justos Imagem da organização Participação no mercado Qualidade de vida Oportunidades de crescimento Compensações equitativas Margens de lucro sustentáveis Fornecedores qualificados Satisfação dos fornecedores Responsabilidade social Contribuir para o desenvolvimento das comunidades Imagem pública Benefícios pessoais Expandir a participação de mercado Satisfação da liderança Exemplos de Metas • • • • Crescer vendas globais anuais em 25% dentro de 24 meses Reduzir desperdício de matéria prima em 30% em valor até 31/12/2002 Obter certificação ISO 14001 na Planta XYZ até 31/12/2004 Reduzir turnover de funcionários para 10% ao ano a partir de 2002 Indicadores de Desempenho • O conceito do indicador está associado a um modelo e uma variável aleatória em função do tempo. Portanto, define-se indicadores como formas de representação quantificáveis de características de produtos e processos utilizados para acompanhar e melhorar os resultados ao longo do tempo (N. Tadachi Takashina). • Uma relação matemática que mede, numericamente, atributos de um processo ou de seus resultados, com o objetivo de comparar esta medida com metas, numéricas, pré-estabelecidas” (FPNQ, 1995, p. 5). Indicadores de Desempenho • Indicadores são informações que permitem a quantificação de um processo; • Servem para apoiar a tomada de decisão; • São ferramentas para melhoria contínua; • São como bóias de navegação: permitem que as organizações naveguem em segurança pelo mercado competitivo, evitando encalhes e riscos de colisão com eventuais “recifes” causados pela insatisfação dos clientes. Para que servem os indicadores? • Transmitir as necessidades e expectativas dos clientes; • Viabilizar o desdobramento das metas do negócio; • Dar suporte à análise crítica dos resultados do negócio, às tomadas de decisão e ao replanejamento; • Contribuir para a melhoria dos processos e produtos da organização. Avaliando a performance financeira: Três aspectos chave - Relativa – use os indicadores financeiros para comparar a empresa com outros concorrentes ou similares em um mesmo segmento de atuação, determinando como ela está se saindo em relação às demais. - Benchmark – quando a comparação se dá com a melhor empresa do setor ou com a média do código SIC (Standard Industry Code) da indústria, para aquele indicador específico. - Dinâmica – a comparação, seja ela relativa ou contra o benchmark da indústria, conta apenas a METADE da história. Entender a tendência do indicador ao longo do tempo ajuda-nos a entender a urgência do indicador e o direcionamento da gestão da empresa. Indicadores do balanço: ciclo de caixa operacional • DII (Days In Inventory) Inventário (COGS/365) • • DSO (Days Sales Outstanding Contas a Receber (Receita Líquida/365) • • DPO (Days Purchasing Outstanding Contas a Pagar (COGS/365) • • Quantas vezes durante o ano a empresa comercializa todo o seu inventário. Cuidado com empresas que não possuem COGS ou alto nível de inventário (serviços profissionais ou empresas de software). Duração média de tempo que uma empresa deve aguardar para receber o dinheiro de uma transação de venda. Cuidado com os picos e vales em função da sazonalidade, altas vendas em finais de trimestres ou promoções de cobrança. Quantos dias de compras ainda não foram pagas Cuidado com empresas que não possuem COGS (serviços profissionais ou empresas de software). Cuidado com grandes volumes de compras não relacionados ao COGS que ainda estão no contas a pagar. Indicadores de balanço: comparação financeira Quem tem o melhor controle sobre os recebíveis? Quem tem o maior Inventário? Quem mantém o caixa pelo maior período? Outros indicadores de balanço • Fixed Assets Ativo Fixo (líquido) Receita Líquida • • • Net Working Capital Ativo Circulante – Passivo Circulante Receita Líquida • • Total Equity Patrimônio Líquido Receita Líquida • Indicador com o propósito de comparação relativa. Cuidado com grandes iniciativas de capital, como aquisição de máquinas, aumento da fábrica, etc. Capital de giro. Indicador com o propósito de comparação relativa. Em caso de grandes mudanças ao longo do tempo, verifique se houve alterações no passivo de longo prazo, indicando negociações com fornecedores/credores e alongamento do perfil da dívida. Indicador com o propósito de comparação relativa. Alterações significativas podem significar mudanças na estrutura própria de financiamento (aporte de capital por parte dos acionistas, novo sócio, etc.) Indicadores do resultado • Crescimento da Receita (%) Receita Corrente – Ano Anterior Receita do Ano Anterior COGS COGS Receita Líquida SG&A (Selling, General & Administrative) • • SG&A Receita Líquida Quanto foi o aumento de receita com relação ao ano anterior Procure por tendências negativas de vendas (perda de mercado) Grandes saltos em receitas podem indicar uma fusão/aquisição. • COGS como um percentual da receita é um indicador comum de comparação em todas as indústrias. • SG&A como um percentual da receita é ooutro indicador bastante utilizado nas indústrias como comparação de empresas. Um grande aumento nas despesas de SG&A podem indicar aumento das despesas relacionadas a pesquisa e desenvolvimento (R&D) ou iniciativas ligadas as áreas de infra-estrutura (criação de SSC’s). • Indicadores de resultado: comparação financeira Quem tem as melhores oportunidades relacionada ao COGS? Quem está crescendo a receita mais rápido? Quem são os acionistas mais felizes? Quem está reportando a melhor taxa de SG&A neste grupo? Outros indicadores de resultado • Índice de lucratividade Margem bruta Receita líquida • • Margem Operacional Lucro operacional Receita líquida • • Lucro Líquido Lucro líquido Receita líquida • Indicador de comparação cujo objetivo é demonstrar quanto uma companhia está ganhando apenas na produção da receita. Empresas novas (“start-up’s”) geralmente possuem índices negativos de lucratividade. Indicador de comparação cujo objetivo é demonstrar a saúde da empresa em seu nível operacional Diferentes indústrias tendem a contabilizar de forma diferente as transações financeiras. Por exemplo, o setor de energia, altamente dependente do capital financeiro para tocar seu negócio, tende a contabilizar ganhos e despesas financeiras como operacional. Uma forma de comparar o lucro líquido da empresa com outras organizações. Positivo é sempre bom! Alguns indicadores analíticos EBITDA (*) + Operating Income + Depreciação + Amortização Asset Turnover Receita líquida Total do Ativo Imobilizado • Uma forma de se olhar a lucratividade de uma empresa sem considerar suas dívidas, impostos a pagar e outros items não relacionados a caixa (depreciação e amortização) Este indicador nivela as empresas com diferentes estruturas em suas dívidas. • Compara a geração de receita das empresas para cada unidade monetária imobilizada no ativo permanente. (*) Earnings Before Income Tax, Depreciation and Amortization Análise de tendência dinâmica: Iniciativas ou oportunidades? Tendências positivas geralmente indicam a existência de uma iniciativa empresarial ou um forte gerenciamento daquele indicador. Tendências negativas podem indicar oportunidades de melhoria ou uma mudança no modelo de negócio Análise de tendência dinâmica: Iniciativas ou oportunidades? Tendências positivas geralmente indicam a existência de uma iniciativa empresarial ou um forte gerenciamento daquele indicador. Tendências negativas podem indicar oportunidades de melhoria ou uma mudança no modelo de negócio Parte II – Análise Estratégica • Análise do macro ambiente • Analise do ambiente competitivo • Análise do ambiente interno Ambiente das empresas MACROAMBIENTE É o ambiente genérico e comum a todas as organizações. Condições tecnológicas – adaptações da tecnologia; Condições econômicas - a inflação, a balança de pagamentos do país, a distribuição de renda interna; Condições políticas - decisões tomadas em nível federal, estadual e municipal; Condições legais - leis de caráter comercial, trabalhista, fiscal, civil, etc; Condições demográficas população, raça, religião e distribuição geográfica; Condições ecológicas - poluição, clima, transportes, comunicações, intercâmbio entre seres vivos e seu meio ambiente; Condições culturais - a própria cultura de um povo. AMBIENTE DE TAREFAS Legal / Político Internacional Clientes Grupos de Interesses EMPRESA Fornecedores Agências Reguladoras Concorrentes Tecnológico Econômic o Social É o ambiente mais próximo e imediato de cada organização. É o segmento do ambiente geral do qual uma determinada organização extrai as suas entradas e deposita suas saídas. • Fornecedores de entradas - de todos os tipos de recursos que uma organização necessita para trabalhar; • Clientes ou usuários - consumidores das saídas da organização; • Concorrentes - disputa com outras organizações; • Entidades reguladoras - sindicatos, associações, órgãos regulamentares do governo, órgãos protetores do consumidor. A abordagem da cadeia de valor INFRAESTRUTURA DA EMPRESA ADMINISTRAÇÃO DE RECURSOS HUMANOS ATIVIDADES DE APOIO DESENVOLVIMENTO DA TECNOLOGIA M A AQUISIÇÃO R G E LOGÍSTICA DE ENTRADA OPERAÇÕES LOGÍSTICA DE SAÍDA MARKETING E SERVIÇOS VENDAS PÓS-VENDA ATIVIDADES PRINCIPAIS FONTE: PORTER, Michael. Vantagem Competitiva. São Paulo: Campus, 1989. M Definição da cadeia de valores • São as atividades relevantes de uma empresa: a) atividades que representam custos importantes b) atividades que podem diferenciar a empresa das outras Definição da cadeia de valores • O objetivo primeiro de uma empresa é obter vantagem competitiva: – Valor que uma empresa consegue criar para seus compradores o qual ultrapassa o custo de fabricação da empresa • A vantagem competitiva resulta do posicionamento da empresa, delineado no planejamento estratégico, com o objetivo de gerar o maior valor possível – Valor é o montante que os compradores estão dispostos a pagar por aquilo que uma empresa lhes fornece – Uma empresa é rentável se o valor que ela impõe ao produto ultrapassa os custos envolvidos na criação do produto • • Uma empresa é composta por uma série de processos internos, portanto, as vantagens competitivas dependem de cada processo. A Cadeia de Valor é um instrumento analítico para avaliar processos internos de uma empresa – Além de avaliar cada processo interno, temos também que nos preocupar em identificar e avaliar também as co-relações (elos) entre as atividades que compõe a empresa Atividades de apoio • Infra-estrutura da Empresa: Inclui a gerência geral e a rede de relacionamentos da empresa, até mesmo com o governo, além de abranger a questão da qualidade do produto. • Gerência de RH: Afeta a vantagem competitiva em qualquer empresa, mediante seu papel na determinação das qualificações e da motivação dos empregados e do custo de contratação e treinamento. • Desenvolvimento de Tecnologia: Todo o investimento realizado em tecnologia que estará diretamente associado à otimização do processo de produção e, ao final da cadeia de valores, ao próprio bem ou serviço. • Aquisição: Diz respeito a toda compra de matéria-prima ou insumos para a produção do bem que será vendido. Atividades principais • Logística Interna: As atividades relacionadas com o recebimento dos insumos, armazenagem, estocagem e transporte. • Operações: Manipulação da matéria-prima para transformação dela em produtos e serviços por meio dos processos internos da organização. • Logística Externa: O canal de distribuição do produto. • Marketing e Vendas: Oferecimento do produto aos compradores. • Serviços: Agregações de valor ao produto oferecido. Todo o tipo de serviço pós-vendas (assistência técnica, garantia ou manutenção, por exemplo). Gestão orientada a processos Organização 1 Organização 2 Organização 3 Procure to Pay Forecast to Plan Plan to Manufacture Order to Cash Service •Fluxo de Negócios conectam os departamentos Como você Organiza Como você TRABALHA •Informação Integrada: maior facilidade •Arquitetura Aberta: disponibilidade Abordagem das competências essenciais Descobrindo competências essenciais Capacitações •Tangíveis •Intangíveis Recursos Competências Essenciais •Quatro critérios de Vantagens Sustentáveis •Valioso •Raro •Custoso e imitar •Insubstituível •Análise da Cadeia de Valor •Terceirizar Competitividade Estratégica Vantagem competitiva Fonte: HITT, Michael et all.. Administração estratégica: competitividade e globalização. 2ª Edição. São Paulo: Thomson Learning, 2008. Recursos Recursos Tangíveis Recursos Intangíveis Capacidades Organizacionais Reservas em caixa das Casas Bahia A marca da Natura O sistema de aprovação de crédito do Itaú Capacidade de endividamento da Gerdau A confiança inspirada pelo Laboratório Fleury A frota de aviões da GOL A identificação de Luciano Huck com o seu publico As reservas florestais da Aracruz A liderança de Luiza Helena no Magazine Luiza A qualidade do atendimento do Pão de Açúcar A competência de desenvolvimento de produtos da Embraer A capacidade de atrair talentos da Promon Recursos e capacidades que têm tais atributos tornam-se Raros Difíceis de imitar Insubstituíveis Recursos e Capacidades Valiosos Permite que a empresa explore oportunidades ou neutralize ameaças noempresas seu ambiente “Quantas rivaisexterno. possuem essas capacidades raras”? Competências Essenciais São aquelas que as outras empresas não podem criar com facilidade São aquelas que não tem equivalentes estratégicos. Implicações sobre o desempenho Conseqüências Competitivas Não Sim Sim Sim Desvantagem Competitiva Abaixo da média Na Média Sim Não Paridade Competitiva Não Não Vantagem Competitiva Temporária Médios a acima da média Acima da média Sim Vantagem competitiva sustentável Não Não Sim Sim Sim Implicações de Retorno Não Sim Implicações sobre o desempenho Exemplo de recursos que são valiosos Marca Capacidade de motivar e reter funcionários Miniaturização de componentes e produtos Implicações sobre o desempenho Exemplo de recursos que são raros Marca Capacidade de motivar e reter funcionários Miniaturização de componentes e produtos Implicações sobre o desempenho Exemplo de recursos que são custosas de imitar Cultura exclusiva e a excelência do capital humano Implicações sobre o desempenho Exemplo de recursos que são insubstituíveis Maneira de fabricar, vender e entregar PC Análise Estratégica Análise ambiental Análise Externa – Análise PEST e análise estrutural da indústria (5 forças de Porter). Cenário Aumento da Concorrência Globalização Pressão por Menores Custos A Organização Clientes Mais Exigentes Taxas e Impostos Maior Qualidade de Produtos e Serviços Aumento da Produtividade Prazos Mais Apertados Resultado ... … Muitas organizações estão redefinindo e tornando mais eficientes os processos da cadeia de valor, particularmente os processos corporativos de gestão. Como ? O ambiente de marketing: variáveis incontroláveis Análise PESTE P E S - Sociais T E Política Economia Cultura Demografia Tecnologia Ecologia Fornecedores A empresa Os concorrentes Clientes Modelo das Cinco Forças no Ambiente Competitivo (Michael Porter) • O modelo de Porter envolve a interação de cinco forças competitivas, a saber: (1) poder de negociação dos fornecedores; (2) poder de negociação dos compradores (clientes); (3) ameaça de produtos substitutos; (4) ameaça de entrada de novos participantes e (5) competição entre as empresas da indústria. – A ação exercida pelas forças competitivas determina a lucratividade da indústria, pois elas influenciam preço, custos e investimentos, fatores básicos para a rentabilidade. – A importância dos fatores define a estrutura de uma indústria, como também a intensidade das forças competitivas, que variam de indústria para indústria, podendo modificar-se à medida que uma indústria evolui. Modelo das Cinco Forças no Ambiente Competitivo (Michael Porter) • Essa análise possibilita o um plano de ação que irá determinar o comportamento da empresa no ambiente competitivo, através de três posturas não excludentes: a) Busca de novo posicionamento, defendendo-se contra as forças competitivas ou descobrindo posições onde as forças são mais fracas; b) Ação mais ofensiva, alterando as causas das forças competitivas, influenciando o equilíbrio destas; c) Antecipação as mudanças nos fatores subjacentes às forças, antes mesmo do reconhecimento dos concorrentes. • O entendimento da estrutura industrial amplia a capacidade competitiva da empresa, pois faz reconhecer que a competição se dá também com clientes e fornecedores pelo poder de negociação, atentando-se para a entrada de novos competidores e produtos substitutos na indústria. O conceito de empresa estendida Funcionários Fornecedores e Parceiros Clientes Serviços de Atendimento ao Cliente Aplicações Auto-Serviço Fornecedores de Material Web Store Aplicações Corporativas (ERP) Fornecedores de Serviços Vendas Diretas Sistemas de Inteligência de Negócios (BI) Aplicações Self-Service Plataforma Internet O novo enfoque da colaboração Clientes Internet Acionistas Pesquisa e Desenvolvimento Fornecedores Parceiros Distribuidores Collaboration Acessórios Subcontratados O poder dos clientes: • Grau de concentração (poucos clientes) em comparação com as ofertas; A ameaça de novos entrantes em uma indústria depende das barreiras à entrada que está relacionada com: • Desvantagens de custo, independentemente do porte da empresa; • Diferenciação de produto; • Porte das empresas; • Alta participação do produto adquirido; D. Ameaça de novos entrantes • Disponibilidade de informações sobre mercado, preço e custo de fornecedores da indústria; • Exigências de capital; • Padronização ou não-diferenciação dos produtos adquiridos; • Política governamental; • Lucratividade de suas operações. • Acesso à estrutura de distribuição. A. Fornecedores E. Concorrentes Competição da empresa e seus concorrentes por posição na indústria. O poder dos fornecedores dá-se em função dos seguintes fatores: • Grau de concentração (poucos fornecedores); • Setor comprador é pouco ou nada importante; C. Ameaça de produtos ou serviços substitutos • Inexistência de substitutos para seu produto; • Importância do seu produto como componente do produto da indústria compradora; • Porte das empresas. B. Clientes A rivalidade entre os concorrentes depende dos seguintes pressupostos: • Concorrentes numerosos e bem equilibrados; • Crescimento lento da indústria; • Custos fixos altos ou permissibilidade do produto; • Ausência de diferenciação ou custos de mudança; Produto substituto são os produtos que podem proporcionar uma satisfação semelhante a do produto existente. A ameaça de produtos substitutos é significativa nas seguintes hipóteses: • A evolução tecnológica possibilita reduções de preço e melhoria de desempenho; • As margens elevadas desses produtos possibilitam reduções de preço. • Aumento de capacidade em grandes saltos; • Diversidades de estratégias, de origens e de personalidades apresentadas pelos rivais; • Barreiras de saídas elevadas. Reação das Organizações a este Cenário Emprego de novas estratégias alcançarem melhorias contínuas em: Processos de Negócio Produtividade Gerenciamento de Custos para Análise Estratégica Análise Ambiental Hibrida • Interno e Externo – Analise SWOT e Matriz BCG Análise SWOT Kenneth R. Andrews • • A análise SWOT é uma forma útil de se analisar a relação da empresa com o ambiente externo, onde pode-se planejar a estratégia avaliando suas forças e potencialidades (Strength), fraquezas (Weakness), oportunidades (Opportunity) e ameaças (Threat). O entendimento de suas competências distintivas e dos fatores enfrentados no mercado representava um importante passo adiante para fazer a união entre o pensamento competitivo e as questões estratégicas. Ambiente Interno Ambiente Externo FORÇAS FRAQUEZAS Capacidade de Inovação; Recursos Limitados; Reputação e Imagem; Marca em Decadência; Capacidade Financeira e etc. Pouca P&D e etc. OPORTUNIDADES AMEAÇAS Novos Mercados; Novos concorrentes; Expansão da Linha de Produtos; Crescimento Vagaroso do Mercado; Mudança Demográficas Favoráveis e etc. Leis Desfavoráveis e etc. 101 Análise Interna - Organização Forças São as variáveis internas e controláveis que provocam uma situação favorável para a empresa, em relação a seu ambiente. Fraquezas São as variáveis internas e controláveis que provocam uma situação Desfavorável para a empresa, em relação a seu ambiente. Análise Externa – Ambiente Externo Oportunidades São as variáveis externas e não controláveis pela empresa que podem criar condições favoráveis para a empresa, desde que a mesma tenha condições e/ou Interesse de usufruí-las. Ameaças São as variáveis externas e não controláveis pela empresa que podem criar condições desfavoráveis para a mesma. A Matriz SWOT Ambiente Externo Oportunidades Ameaças Potencialidades de Ação Ofensiva Capacidade Debilidades - Estado de grande fraqueza. Vulnerabilidades Suscetível de ser ferido, ofendido ou tocado. Defensiva Matriz BCG Boston Consulting Group • • • Matriz BCG: Modelo matricial criado pelo "Boston Consulting Group" para a administração e planejamento do portfólio de negócios. – Portfólio de negócios – conjunto de negócios e produtos que constituem uma empresa (o melhor portfolio será aquele que se adapta às forças e fraquezas da empresa diante das oportunidades do ambiente). Distribuem-se os negócios num diagrama com quatro quadrantes de acordo com a sua posição no setor e o nível de maturidade da indústria. A empresa deve realizar as seguintes etapas: – Analisar seu portfólio e decidir que negócios deverão receber maior ou menor investimento. Nesta etapa é necessário identificar os negócios chave que formam a empresa, chamados de Unidades Estratégicas de Negócios (UNE) que pode ser uma divisão da empresa, uma linha de produtos dentro de uma divisão, ou em alguns casos, um único produto ou marca. – Desenvolver estratégias de crescimento para acrescentar novos produtos ou novos negócios. Matriz BCG Boston Consulting Group Etapa 1 – Matriz de CrescimentoParticipação do BCG Estrela Vaca Leiteira Alta Ponto de Interrogação ? Cachorro Baixa Participação relativa no mercado •ESTRELAS – Negócios ou produtos que são líderes num setor em crescimento são chamados "estrelas", porque ainda que não produzam um fluxo de caixa abundante pela necessidade de investimento, no futuro se transformarão, provavelmente, em “vacas leiteiras”. • VACAS LEITEIRAS – líderes nos setores maduros são chamados de vacas leiteiras pela forma como se comporta o seu fluxo de caixa. São bem sucedidas, necessitam de menos investimento e geram bastante dinheiro que acaba sustentando outros negócios ou produtos. • PONTOS de INTERROGAÇÃO – não são líderes mas estão num setor em crescimento são chamadas “pontos de interrogação", porque com uma estratégia conveniente e investimentos adequados podem chegar a ser líderes da indústria quando esta estiver madura, gerando assim um caixa abundante. • CACHORROS – não líderes, mas que pertencem a um setor maduro são chamadas de "cachorro", por causa do pequeno fluxo de caixa e da expectativa de que não irão melhorar. Matriz BCG Boston Consulting Group Etapa 2 – Desenvolvimento de Estratégias de Crescimento – Matriz Ansoff – Matriz de quatro estratégias Produtos existentes Mercados existentes Novos Mercados Novos produtos 1. Penetração no mercado 2. Desenvolvimento do produto 3. Desenvolvimento do mercado 4. Diversificação Oportunidade de mercado identificada por meio da matriz de crescimento produto/mercado. Estratégia de Carteira de Produtos e Negócios Matriz de Crescimento e Participação - BCG Estrelas Interrogação Participação elevada em mercados com alta taxa de crescimento Pequena participação em mercados com alta taxa de crescimento Alta lucratividade Retorno incerto Ex: Sony – Blue Ray; Ipad 1, Ipad 2 Ex: Produtos inovadores Vacas Leiteira Vira-latas Participação elevada em mercados estabilizados Pequena participação em mercados com pequenas taxas de crescimento Ganham dinheiro sem grandes investimentos Não ganham dinheiro para sobreviver Ex: Cimento Ex: Locadora de vídeo Análise Estratégica Análise ambiental Liderança em custo Diferenciação Análise da competição Mercado Aberto Médio Restrito Concentração de clientes >20 clientes com 80% receita 10 < clientes < 20 com 80% receita < 10 clientes com 80% receita Concentração dos fatores de produção não há insumos críticos com poucos fornecedores 5 fornecedores com 50% insumos c/ substituição importando 5 fornecedores com 50% insumos Mercado Aberto Competição Extrema Concorencia perfeita (muitos protagonistas) Liderança em custo Diferenciação Não há lucros anormais Liderança no Custo e Diferenciação Estratégia de liderança no custo (elevado volume, produto padronizado) Ex.: Estratégia de diferenciação da imagem (p. ex. embalagem) Ex.: Ferrari, Mercedes Benz Estratégia de diferenciação do serviço (p. ex. serviço pós venda) Estratégia de diferenciação de qualidade (p.ex. mais durável, melhor desempenho) Estratégia de diferenciação no projeto (p. ex. diferentes funções) Ex.: Garantia acima de 3 anos Ex.: Ex.: Estratégia de Liderança no Custo • Conjunto integrado de ações destinadas a produzir ou fornecer bens ou serviços ao menor custo, relativamente à concorrência, com características aceitáveis pelo cliente – – – – – Produtos padronizados Características aceitáveis para muitos clientes Menor preço competiitvo Canal de distribuição Mídia para comunicação Estratégia de Liderança no Custo • Ações de redução de custo necessárias: – – – – Plantas em escala eficiente Controle rigoroso de custos de produção e custos gerais Minimização de custos de P&D, vendas e serviço Monitoramento de custos de serviços prestados por terceiros – Simplificação de processos de produção Fatores que direcionam os custos Economias de escala Utilização de ativos Padrão de utilização de capacidade Processamento de pedidos e distribuição Links da cadeia de valor • Propaganda e vendas • Logística e operações Características dos produtos Mix e variedade de produtos Níveis de serviço Compradores grandes vs pequenos Tecnologia de processos Salários A Liderança no custo FORD T Vendeu 15.000.000 de Unidades entre 1908 e 1927 Todas virtualmente idênticas! Duryea – 1896 produção artesanal Southwest Airlines - PREÇO BAIXO Serviço Limitado Sem refeições Sem marcação de assento Uso limitado de agentes Quiosques para tiquetes Equipe Produtiva Rotas Curtas Cidades Médias Aeroportos Secundários Sem conexões Sem transferência de bagagens Melhor remuneração Participação acionária Contratos flexíveis Liberdade Tempo reduzido do avião no terminal Frota Padronizada Facilidade de treinamento Estoque reduzido Melhor controle Motivação e Envolvimento de todos Saídas freqüentes Southwest Airlines - BAIXO CUSTO Riscos da Liderança no Custo • Mudança tecnológica dramática poderia eliminar a vantagem de custo • Concorrentes podem aprender a imitar a cadeia de valor • Foco na eficiência poderia levar o líder no custo a negligenciar mudanças nas preferências dos clientes A Diferenciação Chevrolet Classic 6 Estratégia de Diferenciação Um conjunto integrado de ações planejadas para que uma empresa ofereça produtos ou serviços (a um preço aceitável) que os consumidores percebem como diferentes em aspectos valorizados por eles – Preço prêmio – Produtos não padronizados – Customerização em massa – Clientes valorizam características diferenciais mais do que o baixo preço Estratégia de Diferenciação • • • • • Valor derivado de características únicas Elevado serviço Qualidade Superior Prestígio ou exclusividade Inovação Rápida ESTRATÉGIA DE DIFERENCIAÇÃO Estratégia deexige Diferenciação Esta estratégia as seguintes ações: – Desenvolvimento de novos sistemas e processos – Moldar percepções por meio de propaganda – Foco na qualidade – Capacidades em P&D – Maximizar as contribuições dos recursos humanos com baixa rotatividade e alta motivação r RISCOS DA ESTRATEGIA DE DIFERENCIAÇÃO • Os clientes podem decidir que a diferença de preço entre o produto diferenciado e o líder no custo é excessivamente grande. • Meios de diferenciação podem deixar de oferecer valor que os clientes estão dispostos a pagar. Análise Estratégica Análise ambiental Análise das disciplinas de valor A análise das disciplinas de valor auxilia a definição do foco estratégico da empresa e na priorização das atividades Excelência em Produtos / Serviços Vantagem estratégica Competência mínima Excelência na Gestão de Processos e Pessoas Disciplinas de valor Adaptabilidade ao Cliente Fonte: Treacy, M.; Wiersema, F. “A Disciplina dos Líderes de Mercado”. São Paulo: Editora Rocco, 1995 Liderança por Produtos e Serviços Liderança por Adaptabilidade ao Cliente • • • • Serviços personalizados Processos flexíveis Fornecedor de solução total Ampla e melhor gama de produtos ou serviços • Inovação constante e adoção de novas tecnologias • Produto ou serviço com qualidade superior ou design • “Time to market” mais rápido Liderança por Características de cada foco Gestão de Processos estratégico • Processos otimizados e padronizados • Foco na eficiência operacional • Menores custos Excelência em Produtos/Serviços Atual Futuro • É prioritário prover serviços com preços competitivos • É necessário ter postura próativa no entendendimento e desenho da solução para o cliente (vendas consultivas) • Melhorar a visibilidade dos custos para compor o preço do contrato Grau de competitividade: 1 a5 Vantagem Estratégica = 5 Competência mínima = 3 5 4 Desvantagem =1 3 2 1 Disciplinas de valor Excelência na Gestão de Processos e Pessoas Adaptabilidade ao Cliente (1:1) Insumos estratégicos Visão e Missão Ambiente Externo Intenção estratégica Ambiente Interno Balanced Scorecard Implementação da Estratégia Resultados estratégicos Ações estratégicas Formulação da Estratégia Estratégia de Unidade de Negócios Rivalidade e Dinâmica da Concorrência Estratégia Corporativa Governança Corporativa Estrutura Organizacional e Controle Estratégias de Aquisição e Reestruturação Estratégia Internacional Estratégia Cooperativa Liderança e Estratégica Empreendedorismo Estratégico Estratégia Emergente Competitividade Estratégica e Retornos acima da Média

Baixar