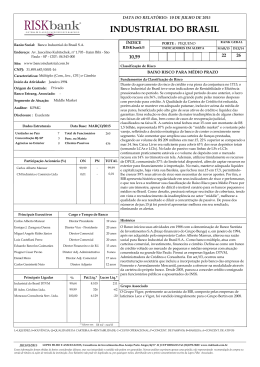

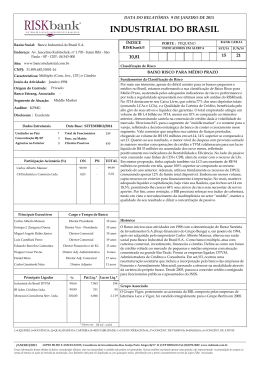

DATA DO RELATÓRIO: 10 DE JANEIRO DE 2013 TRIÂNGULO S I S T E M A DE C L A S S I F I C A Ç Ã O DE R I S C O B A N C Á R I O ÍNDICE RISKbank® Razão Social: Banco Triângulo S.A Endereço: Av. Cesario Alvim, 2209 - Aparecida - Uberlandia MG - CEP.: 38400-696 INDICADORES EM ALERTA Q 9,09 Site: www.tribanco.com.br PORTE : PEQUENO R RANK GERAL SET/12 JUN/12 84 79 C Classificação de Risco CNPJ: 17.351.180/0001-59 BAIXO RISCO PARA MÉDIO PRAZO (-) Características: Múltiplo: (Com., CFI e Inv.) Fundamentos da Classificação de Risco Início da Atividade: 1990 Fato relevante, divulgado em nov.12, foi que o fundador do Grupo Martins, um dos maiores distribuidores da América Latina e controlador do Banco Triângulo, Banco Estrang. Associado: definiu o plano de sucessão de seus negócios financeiros (Triângulo e Tricard) e não financeiros (Almart, Martins, Smart e demais operações). Neste contexto, foi Segmento de Atuação: Middle Market transferido o controle acionário da Holding para seus três filhos (Renato, Auditor: PricewaterhouseCoopers Juscelino e Alair Júnior), que somente assumirão o Grupo quando o pai decidir se afastar do comando. Do plano faz parte a doação em vida das ações de Alair Disclosure : Muito Bom Martins para os três, em partes iguais, porém o fundador continuará a ter o usufruto das ações em caráter vitalício. A partir do 1T13 os herdeiros passarão a Dados Estruturais Data Base: SETEMBRO/2012 ter mais poder de decisão e integrarão um conselho de família, cujas regras estão sendo definidas, mas que contará com três conselheiros profissionais Unidades no País Total de Funcionários 47 666 independentes. No RISKbank a classificação de risco do Banco Triângulo está Concentração RJ-SP sustentada pela boa liquidez e capitalização, adequada diluição de clientes 6 Func. na Matriz 335 ativos em PMEs, além da gestão profissionalizada e avessa a riscos de mercado. Agências no Exterior Clientes Passivos 0 3.898 Porém, dado o ambiente mais desafiador para bancos de seu porte, manteremos o viés negativo em sua classificação, até que melhore consistentemente sua qualidade da carteira de crédito, rentabilidade e eficiência. No 3T12, bem como a ON PN TOTAL maioria do Sistema, o Triângulo manteve a sua postura conservadora ante o Participação Acionária (%) crescimento da inadimplência apresentada pelo mercado. Neste sentido, seu 45,01 Almar Holding Financeira S/A 57,46 conjunto de indicadores praticamente não oscilou, mas a contínua redução do volume emprestado nos 9M12 prejudicou a evolução de seu índice de Qualidade 19,95 Helpar Participações Ltda 19,95 da Carteira. Precisa manter o rigor em suas políticas de concessão e cobrança de IFC 10,00 10,00 crédito, além de reforçar seu provisionamento que em set.12 cobria 8,9% da carteira e os créditos D-H eram 11,5% do total. Porém, o Banco espera uma Onipar Participações Ltda 3,43 3,43 queda nos índices D-H e aumento do índice de cobertura. No Passivo se divide Tesouraria 9,16 9,16 entre CDB, CDI e linhas externas, sendo que os recursos do Grupo são cerca de 30% dos depósitos. Note-se que ao longo dos 9M12 buscou adequar seus passivos à menor produção de crédito, além disso reforçou sua liquidez com a emissão de LF com bancos grandes, com as novas regras de compulsório. Por fim, ressaltamos a boa qualidade do capital (Tier I), com Basileia de 19%. Principais Executivos Cargo e Tempo de Banco Origem do Controle: Privado João Ayres Rabello Filho José Mário Garcia Cury Marco Túlio da Silva Alcir Amâncio Aparecida Teixeira Morais Principais Ligadas Diretor Presidente 3 anos Histórico Sua missão é fornecer soluções financeiras criativas e conhecimento para empresas e consumidores que interagem com o Sistema Integrado Martins, Diretor de Admin. e Controle 22 anos capacitando-os para cooperar e competir, atuando com princípios sustentáveis, Diretor de Operações 4,8 anos gerando resultados consistentes para acionistas e todas as partes interessadas. Para isso, conta com produtos e serviços voltados ao desenvolvimento da cadeia Diretora Adjunta de R.H. 10 anos de negócios. Opera com varejistas e indústrias nas modalidades de empréstimo, conta garantida, financiamentos, desconto de títulos, repasses governamentais BNDES, CDB, e oferece os serviços: contas correntes, internet banking, pagamento a fornecedor, correspondente não bancário, cobrança bancária, e seguros. Através da Tricard opera com cartões Privet Label e híbrido MasterCard, seguros massificados e capitalização. Em 2010 a IFC se associou ao Tribanco e fez parceria de 5 anos com a Redecard, passando a atuar como Pat.Líq.* Lucro Líq.* repassador do BNDES. Em 2011 a Tricard lançou o Cartão Híbrido MasterCard. % Diretor Executivo 22 anos Triângulo Particip. e Serviços Ltda. 99,99 19.347 832 Tribanco Corretora de Seguros S.A 100,00 6.733 1.043 * Valores em: R$ mil set/12 Grupo Associado Fundado em 1953 em Uberlândia, está entre os maiores atacado-distribuidores da América Latina com presença nacional em mais de 373 mil clientes ativos e 13 mil ítens comercializados. Possui uma estrutura de aproximadamente 166,4 mil m2 composta por 34 Centros de Distribuição Avançados e 5 Unidades Regionais de negócios, além de uma frota própria de 1.052 caminhões. A principal empresa é a Martins Com. e Serv. de Dist. que possuía PL de R$ 204,4 MM em set.12 e faturamento de R$ 2,8 bilhões. L=LIQUIDEZ;S=SOLVÊNCIA;Q=QUALIDADE DA CARTEIRA;R=RENTABILIDADE;C=CUSTO;G=GERAÇÃO DE CAIXA;B=BASILEIA;A=CONCENTRAÇÃO DE ATIVOS; T=TRANSPARÊNCIA JANEIRO/2013 LOPES FILHO E ASSOCIADOS, Consultores de Investimentos.Rua Araújo Porto Alegre,36/ 8º. R J CEP 20030-013.Tel (21)2210-2152 Fax(21)2240-2828. www.riskbank.com.br Essas informações foram obtidas de fontes consideradas idôneas, mas sua integridade e exatidão não podem ser garantidas. Nossas análises exprimem apenas uma opinião, não representando recomendação de compra ou venda de títulos ou ações de emissão da instituição. Esse Relatório não pode ser duplicado ou, por quaisquer meios, distribuído sem o prévio consentimento escrito da Lopes Filho Associados. DATA DO RELATÓRIO: 10 DE JANEIRO DE 2013 S I S T E M A DE C L A S S I F I C A Ç Ã O DE R I S C O B A N C Á R I O BALANÇO PATRIMONIAL - NÃO CONSOLIDADO TRIÂNGULO SET/2012 SET/2011 DEZ/2010 2.244 1.124 927 3.662 310.646 344.195 286.829 298.507 DISPONIBILIDADES APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ DEZ/2011 TÍTULOS E VALORES MOBILIÁRIOS 159.707 95.766 132.775 50.994 OPERAÇÕES DE CRÉDITO Op. Crédito Vencidas Provisões (Res.2.682) ARRENDAMENTO MERCANTIL 936.660 110.597 104.608 0 1.071.945 115.672 1.053.183 108.065 1.113.377 69.424 109.044 0 94.163 0 68.957 0 OUTROS CRÉDITOS DIVERSOS 240.736 0 9.525 304.837 0 5.452 264.886 0 4.710 289.216 0 3.894 Carteira de Câmbio OUTROS VALORES E BENS PERMANENTE ATIVO/PASSIVO TOTAL DEPÓSITOS TOTAIS À Vista A Prazo De Poupança Interfinanceiros CAPTAÇÕES NO MERCADO ABERTO OBRIGAÇÕES POR EMPRÉSTIMOS E REPASSES No País No Exterior OUTRAS OBRIGAÇÕES Carteira de Câmbio PATRIMÔNIO LÍQUIDO DEMONSTRATIVO DE RESULTADO RECEITAS DA INTERMEDIAÇÃO FINANCEIRA Operações de Crédito Títulos e Valores Mobiliários DESPESAS DA INTERMEDIAÇÃO FINANCEIRA Captação Provisão para CRELI RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA RESULTADO COM SERVIÇOS EQUIVALÊNCIA PATRIMONIAL DESPESAS DE PESSOAL E ADMINISTRATIVAS RESULTADO OPERACIONAL 48.617 46.053 44.717 38.691 1.757.423 1.901.820 1.826.761 1.827.449 857.825 80.990 609.255 0 167.580 0 178.426 94.613 83.812 198.649 0 344.076 1.110.252 74.411 770.172 0 265.669 0 195.015 113.898 81.117 220.046 0 362.909 1.090.285 67.781 711.910 0 310.594 0 145.024 113.047 31.977 181.320 0 370.844 1.158.520 65.952 726.815 0 365.753 1.500 137.664 105.536 32.128 194.640 0 315.835 SET/12 INDICADORES DE RISCO E PERFORMANCE SET/11 DEZ/10 309.348 443.321 331.181 401.746 272.054 387.259 286.552 343.616 30.495 45.127 34.979 48.453 184.880 268.428 201.009 213.516 98.041 86.839 150.384 112.517 116.428 79.055 132.611 80.199 87.627 67.075 119.799 76.788 86.739 54.967 136.314 74.130 1.103 4.262 3.427 6.425 131.067 168.701 120.168 138.753 29.183 47.592 41.235 87.509 30 86 101 229 15.029 35.503 24.066 57.391 RESULTADO NÃO OPERACIONAL RESULTADO LÍQUIDO DEZ/11 SET/12 DEZ/11 SET/11 DEZ/10 LIQUIDEZ CORRENTE 2,28 2,72 1,60 2,34 LIQUIDEZ DE CURTO PRAZO 0,83 0,57 0,50 0,40 SOLVÊNCIA 1,21 1,21 1,22 1,18 QUALIDADE DA CARTEIRA (*) 7,02 7,22 7,26 8,11 INADIMPLÊNCIA / OPERAÇÕES DE CRÉDITO 9,4% 8,4% 8,2% 5,0% INADIMPLÊNCIA / PATRIMÔNIO LÍQUIDO 24,6% 24,5% 23,2% 18,0% RENTABILIDADE (aa) 5,7% 10,5% 9,3% 18,0% CUSTO OPERACIONAL 0,82 0,78 0,74 0,61 GERAÇÃO DE CAIXA 0,12 0,50 0,36 0,29 CONCENTRAÇÃO EM OPERAÇÕES DE CRÉDITO (**) 53,3% 56,4% 57,7% 60,8% CONCENTRAÇÃO EM TÍTULOS E VALORES MOBILIÁRIOS 10,9% 5,2% 9,3% 3,3% CONCENTRAÇÃO EM OPERAÇÕES DE CÂMBIO 0,0% 0,0% 0,0% 0,0% RBA BASILEIA 19,5% 18,9% 19,8% 16,5% ATIVOS INTANGÍVEIS / PL 19,5% 17,5% 15,3% CAIXA LIVRE / PATRIMÔNIO LÍQUIDO 98,3% 113,5% 69,7% CAIXA/ DEPÓSITOS TOTAIS 48,8% 37,9% 33,7% 28,3% 338.095 412.079 258.464 258.177 1.748.090 1.901.820 1.816.937 1.825.950 CAIXA LIVRE - R$ MIL ATIVO TOTAL AJUSTADO - R$ MIL 81,7% (*) Calculado a partir da Res.2682 (Bacen), incluindo os Créditos Cedidos com Coobrigação. (**) Este indicador contempla operações de crédito incluindo cessões com coobrig., cotas subordinadas FIDC, ACC e Fianças. JANEIRO/2013 LOPES FILHO E ASSOCIADOS, Consultores de Investimentos.Rua Araújo Porto Alegre,36/ 8º. R J CEP 20030-013.Tel (21)2210-2152 Fax(21)2240-2828. www.riskbank.com.br Essas informações foram obtidas de fontes consideradas idôneas, mas sua integridade e exatidão não podem ser garantidas. Nossas análises exprimem apenas uma opinião, não representando recomendação de compra ou venda de títulos ou ações de emissão da instituição. Esse Relatório não pode ser duplicado ou, por quaisquer meios, distribuído sem o prévio consentimento escrito da Lopes Filho Associados.

Baixar