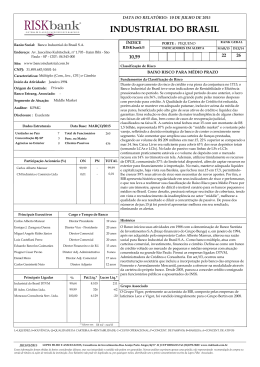

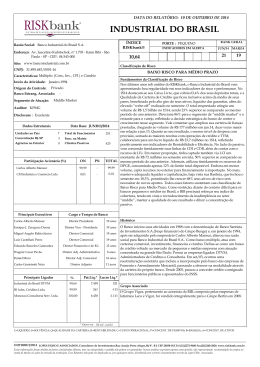

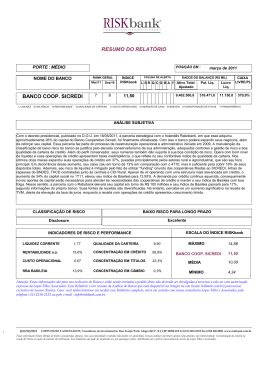

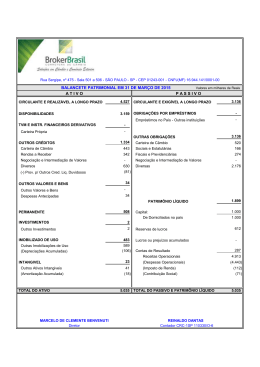

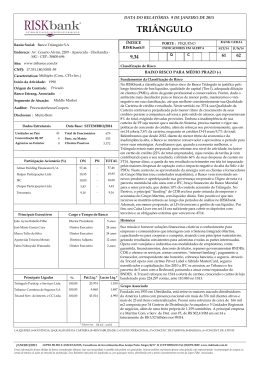

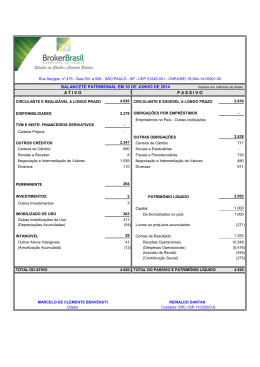

DATA DO RELATÓRIO: 9 DE JANEIRO DE 2015 INDUSTRIAL DO BRASIL S I S T E M A DE C L A S S I F I C A Ç Ã O DE R I S C O B A N C Á R I O ÍNDICE RISKbank® Razão Social: Banco Industrial do Brasil S.A. Endereço: Av. Juscelino Kubitschek, nº 1.703 - Itaim Bibi - São Paulo - SP - CEP.: 04.543-000 PORTE : PEQUENO INDICADORES EM ALERTA 10,81 Site: www.bancoindustrial.com.br RANK GERAL SET/14 JUN/14 15 21 Classificação de Risco CNPJ: 31.895.683/0001-16 BAIXO RISCO PARA MÉDIO PRAZO Características: Múltiplo: (Com., Inv., CFI ) e Câmbio Fundamentos da Classificação de Risco Por mais um trimestre, apesar do difícil cenário para os bancos pequenos e Origem do Controle: Privado médios no Brasil, estamos reafirmando a sua classificação de Baixo Risco para Médio Prazo, sustentada pelos adequados indicadores de risco e performance e Banco Estrang. Associado: por toda a regularidade apresentada nos últimos anos sob análise do RISKbank. Segmento de Atuação: Middle Market No 3T14 destacam-se seu Caixa Livre, que cobria 77% dos seus depósitos totais (somando LCAs e LCIs), e a Qualidade da Carteira de Crédito, beneficiada pelo Auditor: KPMG alto giro de seus ativos e liquidez das garantias. O total emprestado atingiu um volume de R$ 1,4 bilhão no 3T14, menor em 10% se comparado ao trimestre Disclosure : Excelente anterior, demonstrando cautela na concessão de crédito dada à volatilidade do mercado. Direciona 84% para o segmento de “middle market” e o restante para o Data Base: SETEMBRO/2014 Dados Estruturais varejo, refletindo a decisão estratégica do banco de conter o crescimento nesse segmento. Vale comentar que ampliou sua carteira de fianças prestadas, Unidades no País Total de Funcionários 7 249 chegando ao volume de R$ 181 milhões em set.14, 14% superior se comparado a Concentração RJ-SP 3 Func. na Matriz set.13. Quanto ao seu resultado, o menor nível de despesa com provisão somado Agências no Exterior Clientes Passivos 0 450 às maiores receitas com operações de crédito e TVM colaboraram para um lucro líquido de R$ 33 milhões no acumulado dos nove meses, refletindo positivamente nos indicadores de Rentabilidade e Eficiência. No lado do passivo vem crescendo suas linhas de CDI e CDB, além de contar com o recurso de LFs. ON PN TOTAL Em menor proporção, tinha captado também via LCI um montante de R$ 94 Participação Acionária (%) milhões no período em tela, quase 100% superior se comparado ao mesmo 99,99 Carlos Alberto Mansur 99,99 período do ano anterior. Ademais, utilizou timidamente os recursos de DPGE, 0,01 CM Indústria e Comércio Ltda 0,01 consumindo apenas 12% do limite total disponível. Embora em menor volume, capta recursos no exterior para financiamento à importação. No mais, manteve adequada liquidez e capitalização, haja vista sua Basileia, que fechou set.14 em 18,5%, permitindo-lhe crescer 68% seus ativos de risco sem necessitar de novos aportes. Por fim, como restrição, o BIB precisará reforçar seu índice de cobertura, tendo em vista o recrudescimento da inadimplência no setor “middle”, manter a qualidade do seu resultado e diluir a concentração de passivo. Início da Atividade: Janeiro.1994 Principais Executivos Cargo e Tempo de Banco Diretor Presidente 19 anos Histórico Enrique J. Zaragoza Duena Diretor Vice - Presidente 19 anos Miguel Angelo Rúbio Júnior Diretor Comercial 19 anos O Banco iniciou suas atividades em 1988 com a denominação de Banco Santista de Investimentos S.A.(braço financeiro do Grupo Bunge) e, em janeiro de 1994, após ser adquirido pelo empresário Carlos Alberto Mansur, alterou sua razão social para Banco Industrial do Brasil S.A.. Como banco múltiplo, atua com carteiras comercial, investimento, financeira e câmbio. Define-se como um banco de crédito voltado ao mercado de pequenas e médias empresas com atuação concentrada na grande São Paulo. Possui as empresas ligadas: DTVM, Administradora de Créditos e Consultoria. Em set/03, ocorreu uma reestruturação societária que incluiu a incorporação pelo banco das empresas de Fomento e Arrendamento Mercantil, passando a oferecer na modalidade através da carteira do próprio banco. Desde 2005, passou a conceder crédito consignado para funcionários públicos e aposentados do INSS. Carlos Alberto Mansur Diretor Comercial 19 anos Eduardo Barcelos Guimarães Luiz Castellani Perez Diretor Financeiro e de R.I. 13 anos Wagner Cesar Pavão Diretor Adj. Administrativo 8 anos Diretor Adj. Comercial 17 anos Diretor Adjunto 11 anos Daniel Moro Carlos Genistretti Neto Principais Ligadas % Pat.Líq.* Lucro Líq.* Industrial do Brasil DTVM 99,64 7.963 194 IB Adm. Créditos Ltda. 99,99 311 50 Monceau Consultoria Serv. Ltda. 100,00 6.066 Grupo Associado O Grupo Vigor, pertencente ao acionista do BIB, composto pelas empresas de -1.119 laticínios Leco e Vigor, foi vendido integralmente para o Grupo Bertin em 2008. * Valores em: R$ mil - set/14 L=LIQUIDEZ; S=SOLVÊNCIA; Q=QUALIDADE DA CARTEIRA; R=RENTABILIDADE; C=CUSTO OPERACIONAL; P=CONCENT. DE PASSIVOS; B=BASILEIA; A=CONCENT. DE ATIVOS JANEIRO/2015 LOPES FILHO E ASSOCIADOS, Consultores de Investimentos.Rua Araújo Porto Alegre,36/ 8º. R J CEP 20030-013.Tel (21)2272-9600 www.riskbank.com.br Essas informações foram obtidas de fontes consideradas idôneas, mas sua integridade e exatidão não podem ser garantidas. Nossas análises exprimem apenas uma opinião, não representando recomendação de compra ou venda de títulos ou ações de emissão da instituição. Esse Relatório não pode ser duplicado ou, por quaisquer meios, distribuído sem o prévio consentimento escrito da Lopes Filho Associados. DATA DO RELATÓRIO: 9 DE JANEIRO DE 2015 S I S T E M A DE C L A S S I F I C A Ç Ã O DE R I S C O B A N C Á R I O INDUSTRIAL DO BRASIL BALANÇO PATRIMONIAL (R$ MIL) - CONSOLIDADO DISPONIBILIDADES APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ SET/2014 SET/2013 DEZ/2013 DEZ/2012 37.324 15.722 9.941 26.520 792.011 276.462 456.043 237.253 208.784 114.686 75.809 503.390 OPERAÇÕES DE CRÉDITO Op. Crédito Vencidas Provisões (Res.2.682) ARRENDAMENTO MERCANTIL 1.090.374 37.819 19.465 0 1.127.929 61.079 1.070.476 53.437 1.114.127 51.891 50.544 315 40.046 625 18.133 1.544 OUTROS CRÉDITOS DIVERSOS 427.131 166.704 15.834 614.372 176.345 16.385 442.737 161.878 15.418 708.813 241.114 20.211 TÍTULOS E VALORES MOBILIÁRIOS Carteira de Câmbio OUTROS VALORES E BENS PERMANENTE 37.830 28.417 28.653 28.386 ATIVO/PASSIVO TOTAL 2.611.160 2.195.262 2.101.119 2.641.866 DEPÓSITOS TOTAIS À Vista A Prazo De Poupança Interfinanceiros CAPTAÇÕES NO MERCADO ABERTO CAPTAÇÕES EM LF/LCA/LCI 1.075.354 26.902 911.168 0 137.283 120.158 780.608 39.837 629.622 0 111.149 73.431 740.749 21.289 645.740 0 73.719 51.055 1.089.258 46.334 745.989 0 296.935 414.666 466.140 339.888 79.256 260.632 134.322 24.376 470.300 485.471 473.226 245.953 56.466 189.488 150.291 338 223.161 38.460 184.701 155.918 4.295 454.183 452.284 261.128 299.305 27.979 271.326 112.113 2.367 442.441 OBRIGAÇÕES POR EMPRÉSTIMOS E REPASSES No País No Exterior OUTRAS OBRIGAÇÕES Carteira de Câmbio PATRIMÔNIO LÍQUIDO DEMONSTRATIVO DE RESULTADO (R$ MIL) DEZ/13 SET/14 SET/13 DEZ/12 RECEITAS DA INTERMEDIAÇÃO FINANCEIRA Operações de Crédito 258.151 159.605 306.252 196.464 232.714 145.242 316.038 189.184 Títulos e Valores Mobiliários DESPESAS DA INTERMEDIAÇÃO FINANCEIRA Captação Provisão para CRELI 51.425 189.189 163.653 12.195 36.795 173.051 133.221 74.306 224.770 213.478 68.962 48.314 229.991 180.485 48.411 76.261 34.963 59.663 7.064 9.710 91.268 13.282 RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 7.060 9.171 EQUIVALÊNCIA PATRIMONIAL -2.047 0 0 0 DESPESAS DE PESSOAL E ADMINISTRATIVAS 59.126 78.404 59.962 77.767 RESULTADO OPERACIONAL 45.708 39.340 30.888 60.598 -639 661 738 -1.580 33.153 33.475 25.861 44.448 RESULTADO COM SERVIÇOS RESULTADO NÃO OPERACIONAL RESULTADO LÍQUIDO INDICADORES DE RISCO E PERFORMANCE SET/14 2,85 1,39 0,64 1,26 0,30 8,80 8,87 1,19 9,05 2,7% 7,7% 9,5% 0,55 0,14 50,9% 6,9% 4,6% 12,1% 7,5% 0,67 4,2% 10,9% 7,7% 0,66 3,8% 11,3% 10,3% 0,56 0,14 60,4% 4,3% 0,14 60,8% 3,0% 52,5% 15,8% 5,5% 18,5% 6,6% 17,9% 6,4% 17,3% 17,9% 3,2% 3,1% 44,9% 3,2% 5,5% 97,4% 32,3% SOLVÊNCIA QUALIDADE DA CARTEIRA (a) 1,20 9,10 CONCENTRAÇÃO EM OPERAÇÕES DE CÂMBIO ÍNDICE DE BASILEIA INTANGÍVEIS + CRÉDITO TRIBUTÁRIO exceto PDD / PL (c) CAIXA LIVRE / PATRIMÔNIO LÍQUIDO CAIXA/ DEPÓSITOS TOTAIS + LCAs + LCIs CAIXA LIVRE - R$ MIL ATIVO TOTAL AJUSTADO - R$ MIL DEZ/12 0,41 1,25 2,24 0,84 INADIMPLÊNCIA / PATRIMÔNIO LÍQUIDO RENTABILIDADE (a.a.) CUSTO OPERACIONAL CONCENTRAÇÃO DE PASSIVOS (d) CONCENTRAÇÃO EM OPERAÇÕES DE CRÉDITO (b) CONCENTRAÇÃO EM TÍTULOS E VALORES MOBILIÁRIOS SET/13 2,13 LIQUIDEZ CORRENTE LIQUIDEZ DE CURTO PRAZO INADIMPLÊNCIA / OPERAÇÕES DE CRÉDITO DEZ/13 182,9% 7,6% 77,4% 36,7% 57,5% 27,3% 860.104 203.941 440.483 142.962 2.726.579 2.434.962 2.345.576 2.678.789 (a) Calculado a partir da Res.2682 (Bacen), incluindo os Créditos Cedidos com Retenção de Risco e Coobrigação. (b) Este indicador inclui cessões com retenção de risco e coobrig., cotas subordinadas FIDC, ACC e Fianças. (c) Conforme MP nº 608 de 28/02/13 e os novos normativos do Bacen referente a Basileia III, desde dez.12 excluímos os Creditos Tributários oriundos de PDD. (d) Calcula a dispersão dos passivos. O alerta aciona quando o parâmetro de dispersão for superior a 0,2258. JANEIRO/2015 LOPES FILHO E ASSOCIADOS, Consultores de Investimentos.Rua Araújo Porto Alegre,36/ 8º. R J CEP 20030-013.Tel (21)2272-9600 www.riskbank.com.br Essas informações foram obtidas de fontes consideradas idôneas, mas sua integridade e exatidão não podem ser garantidas. Nossas análises exprimem apenas uma opinião, não representando recomendação de compra ou venda de títulos ou ações de emissão da instituição. Esse Relatório não pode ser duplicado ou, por quaisquer meios, distribuído sem o prévio consentimento escrito da Lopes Filho Associados.

Baixar