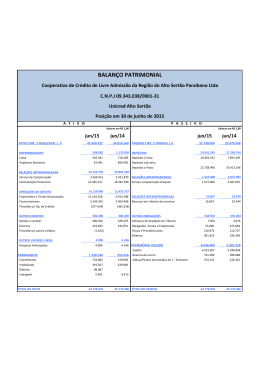

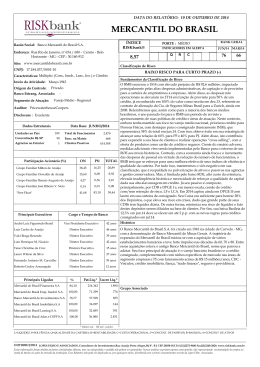

DATA DO RELATÓRIO: 10 DE OUTUBRO DE 2014 TRIÂNGULO S I S T E M A DE C L A S S I F I C A Ç Ã O DE R I S C O B A N C Á R I O ÍNDICE RISKbank® Razão Social: Banco Triângulo S.A Endereço: Av. Cesario Alvim, 2209 - Aparecida - Uberlandia MG - CEP.: 38400-696 PORTE : PEQUENO INDICADORES EM ALERTA Q 9,54 Site: www.tribanco.com.br RANK GERAL JUN/14 MAR/14 62 51 C Classificação de Risco CNPJ: 17.351.180/0001-59 BAIXO RISCO PARA MÉDIO PRAZO (-) Características: Múltiplo: (Com., CFI e Inv.) Fundamentos da Classificação de Risco Reafirmamos a classificação de baixo risco do Banco Triângulo, que se justifica Origem do Controle: Privado pelo longo histórico de boa liquidez, qualidade do capital (Tier I), adequada diluição de clientes (PMEs), além da gestão profissional e conservadora. Porém, Banco Estrang. Associado: dado o ambiente ainda desafiador para os bancos de menor porte, manteremos o Segmento de Atuação: Middle Market viés negativo em sua classificação, até que melhore consistentemente sua Qualidade da Carteira de crédito e resultado. Neste sentido, no 2T14 sua Auditor: PricewaterhouseCoopers Qualidade da Carteira continuava prejudicada pelo menor ritmo de crescimento de seus créditos perante a conjuntura adversa e pelo saldo de atrasos que Disclosure : Muito Bom representavam 8% do total, exigindo elevadas provisões. Diante disso, precisa manter o rigor nas políticas de concessão de crédito, além de reforçar seu Data Base: JUNHO/2014 Dados Estruturais provisionamento, que em jun.14 cobria 7,1% da carteira, enquanto os créditos DH eram 9,5% do total. Relembramos que desde 2012, diante do menor ritmo da Unidades no País Total de Funcionários 43 666 economia e da inadimplência alta, o Banco se manteve conservador e aproveitou Concentração RJ-SP 6 Func. na Matriz 353 o período para rever suas estratégias. Acreditamos que no médio prazo, quando Agências no Exterior Clientes Passivos 0 3.476 a economia melhorar, o Triângulo estará mais preparado para retomar seu nível de atividade, inclusive em cartão de crédito (19% do total emprestado), cujas rendas de tarifas já vêm contribuindo para o seu resultado, cobrindo 65% de suas despesas de custeio no 2T14, ante 52% em dez.12. Ademais, ainda que em menor ON PN TOTAL proporção, a incorporação da Tricard pelo Banco no 2S13 vem colaborando para Participação Acionária (%) o aumento de seus retornos via resultado de equivalência. Neste contexto, se 57,46 Almar Holding Financeira S/A 57,46 aproveitando da sinergia com os clientes e fornecedores do Grupo Martins (seu 19,95 Helpar Participações Ltda 19,95 controlador majoritário), o Banco vem investindo em novos produtos e aperfeiçoando sua governança corporativa. Digno de nota é a parceria mantida 10,00 IFC 10,00 há oito anos com o IFC, braço financeiro do Banco Mundial para o setor privado, Onipar Participações Ltda 3,43 3,43 que detém 10% do controle acionário do Triângulo. No Passivo, seu principal “funding” de CDB era boa parte oriunda de empresas e acionistas do Grupo 9,16 Tesouraria 9,16 Martins. Fato positivo é que tais recursos se mantêm estáveis ao longo dos períodos de análise pelo RISKbank. Neste contexto, frisa-se que no 2T14 compensou a redução da captação de LFs (via compulsório de grandes bancos e fundos de investimento) com o aumento de CDBs e CDIs de longo prazo com terceiros. Principais Executivos Cargo e Tempo de Banco Início da Atividade: 1990 João Ayres Rabello Filho Diretor Presidente José Mário Garcia Cury Diretor Executivo Marco Túlio da Silva Aparecida Teixeira Morais Fabio Nobuyuki Watanabe Principais Ligadas 4 anos Histórico Sua missão é fornecer soluções financeiras criativas e conhecimento para empresas e consumidores que interagem com o Sistema Integrado Martins, Diretor Executivo 23 anos capacitando-os para cooperar e competir, atuando com princípios sustentáveis, Diretora Adjunta 12 anos gerando resultados consistentes para acionistas e todas as partes interessadas. Opera com varejistas e indústrias nas modalidades de empréstimo, conta Diretor Executivo 2 anos garantida, financiamentos, desconto de títulos, repasses governamentais BNDES, CDB, e oferece os serviços: contas correntes, "internet banking", pagamento a fornecedor, correspondente não bancário, cobrança bancária, e seguros. Através da Tricard opera com cartões Privet Label e híbrido MasterCard, seguros massificados e capitalização. Em 2010 a IFC se associou ao Tribanco e fez parceria de 5 anos com a Redecard, passando a atuar como repassador do BNDES. A Tricard reforçou no 1S14 a oferta de cartões, crescendo o cartão de loja Pat.Líq.* Lucro Líq.* bandeirado para 224.297 contas, ante 110.883 no 1S13. % 24 anos Triângulo Particip. e Serviços Ltda. 100,00 20.577 703 Tribanco Corretora de Seguros S.A 100,00 9.059 679 Tricard Serv. de Interm. e CC Ltda. 100,00 41.496 Grupo Associado Fundado em 1953 em Uberlândia, está entre os maiores atacado-distribuidores da 3.472 América Latina com presença nacional em mais de 385 mil clientes ativos e mais de 23 mil ítens comercializados. Possui uma estrutura de cerca de 166 mil m2 composta por 34 Centros de Distribuição Avançados e 5 Unidades Regionais de negócios, além de uma frota própria de 1.100 caminhões. A principal empresa é a Martins Com. e Serv. de Dist. com PL de R$ 286 MM e faturamento de R$ 2,35 bilhões em jun.14. * Valores em: R$ mil - jun/14 L=LIQUIDEZ; S=SOLVÊNCIA; Q=QUALIDADE DA CARTEIRA; R=RENTABILIDADE; C=CUSTO OPERACIONAL; P=CONCENT. DE PASSIVOS; B=BASILEIA; A=CONCENT. DE ATIVOS OUTUBRO/2014 LOPES FILHO E ASSOCIADOS, Consultores de Investimentos.Rua Araújo Porto Alegre,36/ 8º. R J CEP 20030-013.Tel (21)2272-9600 Fax(21)2240-2828. www.riskbank.com.br Essas informações foram obtidas de fontes consideradas idôneas, mas sua integridade e exatidão não podem ser garantidas. Nossas análises exprimem apenas uma opinião, não representando recomendação de compra ou venda de títulos ou ações de emissão da instituição. Esse Relatório não pode ser duplicado ou, por quaisquer meios, distribuído sem o prévio consentimento escrito da Lopes Filho Associados. DATA DO RELATÓRIO: 10 DE OUTUBRO DE 2014 S I S T E M A DE C L A S S I F I C A Ç Ã O DE R I S C O B A N C Á R I O BALANÇO PATRIMONIAL (R$ MIL) - NÃO CONSOLIDADO TRIÂNGULO JUN/2014 JUN/2013 DEZ/2012 332 424 305 105 330.385 250.707 234.152 295.243 DISPONIBILIDADES APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ DEZ/2013 136.365 137.077 134.160 117.959 OPERAÇÕES DE CRÉDITO Op. Crédito Vencidas Provisões (Res.2.682) ARRENDAMENTO MERCANTIL 1.041.837 104.159 92.554 0 1.007.552 94.425 901.321 113.061 949.121 103.108 95.148 0 96.226 0 102.499 0 OUTROS CRÉDITOS DIVERSOS 275.176 0 17.645 286.718 0 11.990 242.875 0 13.758 271.172 0 10.701 TÍTULOS E VALORES MOBILIÁRIOS Carteira de Câmbio OUTROS VALORES E BENS PERMANENTE 98.375 92.971 88.891 49.639 ATIVO/PASSIVO TOTAL 1.975.050 1.845.983 1.670.018 1.737.327 DEPÓSITOS TOTAIS À Vista A Prazo De Poupança Interfinanceiros CAPTAÇÕES NO MERCADO ABERTO CAPTAÇÕES EM LF/LCA/LCI 1.013.311 127.567 795.486 0 90.259 0 790.806 107.292 683.514 0 0 0 683.577 87.331 574.076 0 22.170 0 789.008 72.853 627.148 0 89.008 0 216.065 96.618 61.398 35.220 225.682 0 355.909 306.923 267.080 126.122 72.767 53.356 258.416 0 137.183 70.134 67.049 195.467 0 336.897 342.117 199.224 161.703 88.506 73.197 230.483 0 335.217 OBRIGAÇÕES POR EMPRÉSTIMOS E REPASSES No País No Exterior OUTRAS OBRIGAÇÕES Carteira de Câmbio PATRIMÔNIO LÍQUIDO DEMONSTRATIVO DE RESULTADO (R$ MIL) DEZ/13 JUN/14 JUN/13 DEZ/12 RECEITAS DA INTERMEDIAÇÃO FINANCEIRA Operações de Crédito 196.371 175.893 358.499 321.294 172.117 157.329 399.418 354.659 Títulos e Valores Mobiliários DESPESAS DA INTERMEDIAÇÃO FINANCEIRA Captação Provisão para CRELI 20.479 102.284 54.549 44.295 14.269 94.489 41.053 38.630 234.750 116.465 53.436 50.627 49.436 115.272 114.508 90.722 RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 64.283 32.286 192.400 91.230 101.170 107.387 RESULTADO COM SERVIÇOS 56.611 104.886 4.403 3.215 966 1.583 DESPESAS DE PESSOAL E ADMINISTRATIVAS 87.443 174.577 83.268 176.058 RESULTADO OPERACIONAL 33.998 40.256 14.822 35.362 160 -322 51 263 20.754 25.556 7.617 25.683 EQUIVALÊNCIA PATRIMONIAL RESULTADO NÃO OPERACIONAL RESULTADO LÍQUIDO INDICADORES DE RISCO E PERFORMANCE JUN/14 2,55 2,80 0,90 1,19 0,94 7,42 7,09 1,20 7,19 8,0% 23,2% 12,0% 0,72 0,11 52,9% 6,9% 7,4% 21,9% 7,6% 0,81 9,9% 25,8% 4,5% 0,85 8,5% 23,6% 7,4% 0,83 0,10 54,7% 7,4% 0,10 54,2% 8,3% 54,7% 7,1% 0,0% 17,7% 0,0% 17,3% 0,0% 19,1% 18,6% 7,3% 7,3% 110,7% 6,4% 20,2% 94,9% 103,0% SOLVÊNCIA QUALIDADE DA CARTEIRA (a) 1,16 7,37 CONCENTRAÇÃO EM OPERAÇÕES DE CÂMBIO ÍNDICE DE BASILEIA INTANGÍVEIS + CRÉDITO TRIBUTÁRIO exceto PDD / PL (c) CAIXA LIVRE / PATRIMÔNIO LÍQUIDO CAIXA/ DEPÓSITOS TOTAIS CAIXA LIVRE - R$ MIL ATIVO TOTAL AJUSTADO - R$ MIL DEZ/12 0,95 1,16 2,78 0,74 INADIMPLÊNCIA / PATRIMÔNIO LÍQUIDO RENTABILIDADE (a.a.) CUSTO OPERACIONAL CONCENTRAÇÃO DE PASSIVOS (d) CONCENTRAÇÃO EM OPERAÇÕES DE CRÉDITO (b) CONCENTRAÇÃO EM TÍTULOS E VALORES MOBILIÁRIOS JUN/13 2,62 LIQUIDEZ CORRENTE LIQUIDEZ DE CURTO PRAZO INADIMPLÊNCIA / OPERAÇÕES DE CRÉDITO DEZ/13 126,4% 0,0% 44,4% 47,2% 449.736 373.065 324.598 50,7% 345.165 49,5% 1.959.895 1.845.983 1.660.967 1.737.327 (a) Calculado a partir da Res.2682 (Bacen), incluindo os Créditos Cedidos com Retenção de Risco e Coobrigação. (b) Este indicador inclui cessões com retenção de risco e coobrig., cotas subordinadas FIDC, ACC e Fianças. (c) Conforme MP nº 608 de 28/02/13 e os novos normativos do Bacen referente a Basileia III, desde dez.12 excluímos os Creditos Tributários oriundos de PDD. (d) Calcula a dispersão dos passivos. O alerta aciona quando o parâmetro de dispersão for superior a 0,2243. OUTUBRO/2014 LOPES FILHO E ASSOCIADOS, Consultores de Investimentos.Rua Araújo Porto Alegre,36/ 8º. R J CEP 20030-013.Tel (21)2272-9600 Fax(21)2240-2828. www.riskbank.com.br Essas informações foram obtidas de fontes consideradas idôneas, mas sua integridade e exatidão não podem ser garantidas. Nossas análises exprimem apenas uma opinião, não representando recomendação de compra ou venda de títulos ou ações de emissão da instituição. Esse Relatório não pode ser duplicado ou, por quaisquer meios, distribuído sem o prévio consentimento escrito da Lopes Filho Associados.

Baixar