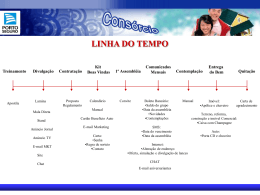

Processo de Crédito no BNB Check list para operações de financiamento até R$200.000,00 Processo de Crédito no BNB ETAPAS DO PROCESSO DE CONCESSÃO DE CRÉDITO: 1) 2) 3) 4) 5) 6) 7) 8) ENTREVISTA E VISITA AO CLIENTE; CADASTRO AUTORIZAÇÃO DO PROJETO PROJETO INSTRUÇÃO DE PROCESSO ALÇADA DE DECISÃO CONTRATAÇÃO LIBERAÇÃO E ACOMPANHAMENTO Check list para operações de financiamento até R$200.000,00 Cadastro Pessoa Jurídica • • • • • • • Comprovação de inscrição no Cadastro Nacional de Pessoas Jurídicas (CNPJ); Documento de constituição da Pessoa Jurídica e todas suas alterações, registrados nos órgãos competentes (Estatuto de constituição, contrato social, atas de eleição de Diretoria, requerimento de empresário, etc); Relação de vendas dos últimos 12 meses assinada pelo contador e administrador(es) da empresa (no caso de pessoa jurídica dispensada de apresentar balanço ao fisco federal, ou seja tributada pelo lucro presumido ou isenta); Balanço patrimonial e demonstração do resultado do exercício (no caso de empresa obrigada a apresentar balanço ao fisco federal, ou seja tributada pelo lucro real) com assinaturas do contador e administrador(es) da empresa, referentes aos 3 últimos exercícios, ou aos encerrados, se a empresa não contar 3 anos de atividade, ou balancete, se empresa com menos de 12 meses de funcionamento; Recibo da Declaração de imposto de renda da Pessoa Jurídica; Ficha de Cadastro preenchida e assinada; Comprovante do pagamento de tarifa do respectivo cadastro. Check list para operações de financiamento até R$200.000,00 Cadastro de Pessoa Física • • • • • • • • • • • Cadastro de todos os sócios, avalistas, fiadores, intervenientes e seus respectivos cônjuges; Comprovante do pagamento de tarifa do respectivo cadastro; Ficha de Cadastro, devidamente preenchida e assinada; Carteira de Identidade ou outro documento de identificação; Cédula de Identidade de Estrangeiro (CIE) válida, emitida pela Polícia Federal; Prova de ser detentor de visto permanente; Cópia do CPF; Comprovante de renda, preferencialmente Declaração de Imposto de Renda; Comprovante de endereço; Título de domínio dos imóveis, devidamente registrado no cartório de registro de imóveis, ou documentos do patrimônio declarado; Certidão de casamento; Check list para operações de financiamento até R$200.000,00 Documentação para análise da proposta de financiamento: • Alvará de funcionamento, emitido pela autoridade municipal competente. ATENÇÃO - Quando se tratar de financiamento à implantação de empreendimento, a apresentação do documento ocorrerá até 60 dias após a entrada em funcionamento do estabelecimento. • Orçamento ou Cartas-propostas de no mínimo, 02 fornecedores. No caso de bem usado, atender as seguintes exigências: i) comprovar a origem através de nota fiscal ou equivalente; ii) comprovar que o bem está em perfeito estado de funcionamento e conservação, com vida útil superior ao prazo de reembolso do financiamento. DEVERÁ SER VERIFICADO AINDA, ressalvado o que dispuser o programa de crédito de enquadramento da proposta : i) veículos com capacidade inferior a 4 ton. só poderão ser financiados se tiverem, no máximo, 05 anos de fabricação; ii) veículos com capacidade igual ou superior a 04 ton. , tratores, implementos, embarcações, aeronaves, equipamentos e similares - só poderão ser financiados quando tiverem, no máximo, 10 anos de fabricação; • Anotação de Responsabilidade Técnica (ART) expedida pelo Conselho Regional de Engenharia, Arquitetura e Agronomia (CREA) com a devida comprovação de pagamento, quando o programa de inversões contemplar obras que exijam cálculos estruturais Check list para operações de financiamento até R$200.000,00 (Continuação) • Contrato de Locação, qualquer que seja o prazo acertado entre locador e locatário, devendo ser observado se a atividade objeto do financiamento está entre os tipos de operação permitidas no contrato (ATENÇÃO: dispensado de apresentação nas situações a seguir: a) GIRO-INSUMOS; b) o imóvel do(s) sócio(s) da mutuária, o(s) qual(is) seja(m) avalista(s) ou fiador(es) do financiamento; c) o imóvel pertencer ao sócio(s) da mutuária e seja vinculado em hipoteca à operação; d) o financiamento se destinar à aquisição isolada de itens que serão vinculados à operação em alienação fiduciária); • Cópia do título de domínio do(s) imóvel(eis) explorado(s) ou beneficiado(s) com o crédito, registrado no cartório de imóveis, contendo, no mínimo, as seguintes informações: nome e identificação do adquirente e tramitente, área, a denominação, a descrição , as confrontações do imóvel, inexistência de cláusula restritiva e/ou resolutiva a qual possa contra-indicar a concessão do crédito e/ou a constituição da garantia. (ATENÇÃO - dispensado no caso de financiamento não-rural para aquisição isolada de máquinas, equipamentos, veículos e giro-insumos); • Projeto de viabilidade econômico-financeira. • Comprovante de regularidade do projetista junto a seu órgão de classe Check list para operações de financiamento até R$200.000,00 (Continuação) • Carta com autorização do débito em conta corrente das despesas decorrentes do processo de crédito; • Prova de regularidade perante a Justiça Eleitoral, no caso de empresário individual; • Contrato de prestação de serviços de assessoria empresarial e técnica; • Certidão Conjunta Negativa de Débitos relativos a Tributos Federais e à Dívida Ativa da União, dispensada em caso de MPE; • Certificado de Regularidade do FGTS, dispensado em caso de MPE cujo empresário individual não empregue mão-de-obra como pessoa física; • Certidão(ões) Negativa(s) de Débito (CND) relativa(s) às contribuições previdenciárias, dispensada em caso de MPE cujo empresário individual não empregue mão-de-obra como pessoa física; Check list para operações de financiamento até R$200.000,00 (Continuação) Documentos exigidos de acordo com a atividade da empresa •Comprovação de registro ou de autorização da Agência Nacional do Petróleo, Gás Natural e Bio-combustíveis (ANP); •Prova de Credenciamento do estabelecimento e autorização do curso, concedidos pelo Conselho Estadual de Educação; •Certidão de regularidade da empresa perante o Conselho Regional de Farmácia, em que constará que cada estabelecimento a que se destinar o crédito, encontrase regularmente registrada perante o Conselho, está quite com a anuidade e que conta com o concurso de responsável técnico (farmacêutico); • Comprovação de registro do estabelecimento, no Ministério da Agricultura, Pecuária e Abastecimento (MAPA); Check list para operações de financiamento até R$200.000,00 (Continuação) • Autorização, concessão ou permissão para operar na atividade, fornecida pela Agência Nacional de Transportes Terrestres (ANTT). NOTA - No caso de transporte rodoviário estadual e municipal de passageiros, será solicitada a autorização para a empresa exercer a atividade, fornecida pela agência reguladora estadual ou municipal ou órgão oficial correspondente; • Prova de que os veículos destinados à condução coletiva de alunos estão autorizados a circular pelo DETRAN; • Prova de credenciamento da empresa pelo DETRAN, referente a cada estabelecimento e filial a que se destinar o crédito; • Licenças Ambientais; • Contrato de prestação de serviços de assessoria empresarial e técnica, no caso de projetos, entre o proponente e o técnico autônomo ou empresa responsável pela prestação do serviço, devidamente habilitada no conselho regional competente e que sua especialização guarde conformidade com o empreendimento; Check list para operações de financiamento até R$200.000,00 (Continuação) Em caso de garantia hipotecária: •Cópia do título de domínio do imóvel objeto de hipoteca registrado em cartório de Imóveis, contendo, no mínimo, as seguintes informações: nome e identificação do adquirente e tramitente, área, a denominação, a descrição , as confrontações do imóvel, inexistência de cláusula restritiva e/ou resolutiva a qual possa contra-indicar a concessão do crédito e/ou a constituição da garantia . No caso de imóveis urbanos , se foram averbadas no cartório de registro de imóveis as benfeitorias preexistentes , incorporadas ao imóvel, as quais tenham sido consideradas no cômputo da relação entre o valor da garantia e o valor do crédito. •Tratando-se de imóvel rural, apresentar o Certificado de Cadastro de Imóvel Rural (CCIR), emitido pelo INCRA, sendo imprescindível que o CCIR esteja atualizado em nome do atual proprietário ou possuidor e com a taxa de serviço devidamente quitada em agência dos Correios; Check list para operações de financiamento até R$200.000,00 (Continuação) • Certidão probatória de filiação de domínio do imóvel no prazo de 15 anos, (20 anos, se operação com recursos do BNDES ou FINAME) que contenha o inteiro teor da matrícula do imóvel, inclusive, no caso de imóvel urbano, as averbações das benfeitorias preexistentes, as quais foram consideradas no cômputo da relação crédito/garantia, atualizada; • Certidão negativa de ônus reais, alusiva ao imóvel, atualizada, observado que poderá haver registro de ônus se este se referir exclusivamente à averbação da reserva florestal legal e/ou servidões públicas; • Certidão negativa de ações reais e pessoais reipersecutórias, referente ao imóvel, atualizada, no caso de título de domínio de imóveis oriundos do Sistema Financeiro da Habitação (SFH) ou do Sistema de Financiamento Imobiliário (SFI); ATENÇÃO : esta certidão poderá ser dispensada, inclusive por ocasião da contratação, se o imóvel já estiver hipotecado ao BNB em negócio anterior em que tenha sido exigido o mencionado documento; Check list para operações de financiamento até R$200.000,00 (Continuação) • Sendo hipoteca de domínio útil, comprovação de que o pagamento do foro está em dia, fornecida pelo senhorio direto, e, se o domínio útil tiver sido transferido a enfiteuta(s) posterior(es) ao primeiro e tiver sido onerosa a transferência ao enfiteuta atual, a escritura pública da transferência ao enfiteuta atual com indicação de que o laudêmio foi pago, caso seja imóvel da União, e, não sendo imóvel da União, a escritura pública da transferência ao enfiteuta atual com a indicação de que o laudêmio foi pago ou declaração do senhorio direto ou seu sucessor de que não há laudêmio pendente de pagamento. Check list para operações de curto prazo Aquisição isolada de máquinas / veículos / equipamentos • • • • • • • Formulário Padrão do pedido preenchido e assinado; Comprovante de regularidade eleitoral (se empresário individual); Orçamentos (mínimo de dois para cada item); Alvará de Funcionamento Municipal vigente da proponente; Procurações se a empresa for representada por procurador; Certidões Negativas vigentes (Previdenciária, FGTS e Conjunta da Receita/PGFN) se cliente de Médio ou Grande porte; Licença do órgão regulador/fiscalizador da atividade (CRF, MAPA, ANP, ANTT, DNPM, etc). Garantia • • • • Alienação Fiduciária Hipoteca: Título de Domínio e certidões quinzenária e Negativa de Ônus do(s) imóvel(éis); Penhor: Nota Fiscal do(s) bem(ns) a penhorar (e se possível, folder com as características detalhadas); Aval ou Fiança. Check list para operações de curto prazo CAPITAL DE GIRO Exigência básica - Cadastro e Limite de Crédito Aprovado Check list para operações de curto prazo Cheque empresa, conta empresarial, giro simples ou desconto de cheques • • • • • • • • Comprovante de regularidade eleitoral (se empresário individual) ; Procurações se a empresa for representada por procurador; Certidões Negativas vigentes (Previdenciária, FGTS e Conjunta da Receita/PGFN) p/qualquer cliente Garantia Fundo de Liquidez (custódia de cheques, aplicação financeira, cobrança simples de duplicatas); Hipoteca: Título de Domínio e certidões Quinzenária e Negativa de Ônus do(s) imóvel(éis) ; Penhor: Nota Fiscal do(s) bem(ens) a penhorar (e se possível, folder com as características detalhadas); Aval ou Fiança (valor da proposta + dívidas no BNB até 10% do faturamento). Check list para operações de curto prazo Giro-insumos e Nordeste Exportação • • • • • • • • • • • Formulário Padrão do pedido preenchido e assinado; Comprovante de regularidade eleitoral (se empresário individual); Alvará de Funcionamento Municipal vigente da proponente; Procurações se a empresa for representada por procurador; Certidões Negativas vigentes (Previdenciária, FGTS e Conjunta da Receita/PGFN) se cliente de Médio ou Grande porte; Licença do órgão regulador/fiscalizador da atividade (CRF, MAPA, ANP, ANTT, DNPM, etc). Garantia Fundo de Liquidez (custódia de cheques, aplicação financeira, cobrança simples de duplicatas); Hipoteca: Título de Domínio e certidões Quinzenária e Negativa de Ônus do(s) imóvel(éis) ; Penhor: Nota Fiscal do(s) bem(ens) a penhorar (e se possível, folder com as características detalhadas); Aval ou Fiança (valor da proposta + dívidas no BNB até 10% do faturamento). Cliente Consulta 0800 728 3030 www.bnb.gov.br

Download