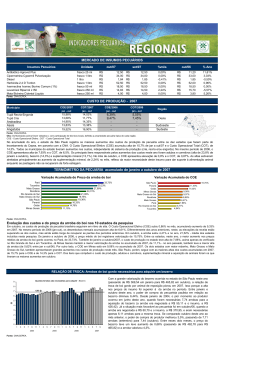

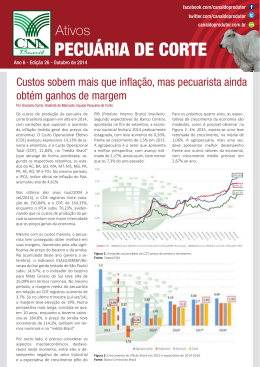

Ano 6 - Edição 23 Janeiro 2014 2013 TERMINA COM ALTA DA ARROBA SUPERIOR À DOS CUSTOS Por Mariane Crespolini dos Santos, Analista de Mercado; equipe Pecuária de Corte Cepea Ainda nesta edição: — Valorização da arroba supera 8,57 p.p. a do COT, em 2013 — Oferta restrita e demanda firme garantem ano positivo ao pecuarista Assim como observado no terceiro trimestre, no quarto e último período de 2013, o cenário foi positivo para o pecuarista brasileiro, com a alta de preços da arroba superando a dos custos de produção. Na “média Brasil” (que engloba os estados de GO, MG, MT, MS, PA, PR, RO, RS, SP e TO), de outubro a dezembro, o Custo Operacional Total (COT) subiu 1,13% e o Custo Operacional Efetivo (COE), 0,76%, em relação ao trimestre anterior (jul-set). Em igual comparação, o boi gordo (média mensal do Indicador ESALQ/ BM&FBovespa) registrou forte aumento de 5,45%. Para o bezerro (média mensal Indicador MS), o aumento também foi expressivo no intervalo, de 5,2%. Em outubro, especificamente, a arroba do boi gordo se valorizou 1,87%, enquanto o COT e o COE tiveram aumentos de 1,3% e de 1,49%, respectivamente, em relação a setembro. Essa alta dos custos pode ser explicada principalmente pela valorização de 1,31% do bezerro, que representa 40,2% do COT e 51,74% do COE na “média Brasil”. Também contribuíram para os maiores custos o aumento de 3,72% no grupo de insumos para reprodução animal, resultado do início da estação de monta, e de 1,94% no das sementes forrageiras, em decorrência do período de reforma de pastagem. Em novembro, apesar do ligeiro recuo de 0,36% no preço da arroba, os custos caíram em maior intensidade, 1,71% para o COT e 2,46% para o COE (“média Brasil”), na comparação com outubro. Dos grupos de insumos que tiveram redução nos valores, destaca-se o de medicamentos antimastíticos, com queda de 1,51%. Para o grupo de adubos e corretivos, houve pequena redução de 0,36%, enquanto, para o bezerro, houve alta de 0,76%. Já em dezembro, a arroba do boi gordo voltou a se valorizar, expressivos 3,94% em relação a novembro, ao passo que o COT e o COE tiveram respectivas altas de 1,55% e 1,73%. Para o bezerro, o preço médio de dezembro/13 (Indicador MS), de R$ 850,70, foi o maior em termos reais (deflacionando-se pelo IGP-DI) desde julho de 2011 e correspondeu a elevações de 3% em relação à média de novembro e de expressivos 16% sobre a de dez/12. Com isso, os custos com reposição de animais aumentaram 3,13% de novembro para dezembro. No mesmo período, o grupo sementes forrageiras registrou elevação de 1,4%, mantendo a tendência de alta observada no segundo semestre. Outro destaque de dezembro foi a valorização de 3,74% para o grupo de combustíveis e lubrificantes. ANO – No balanço de 2013, o cenário foi favorável ao pecuarista brasileiro, que, nos dois anos anteriores, havia amargado margens negativas. Na “média Brasil”, de janeiro a dezembro, o Custo Operacional Total (COT) subiu 8,58% e o Custo Operacional Efetivo (COE), 9,19%. No mesmo período, a arroba do boi gordo (Indicador ESALQ/BM&FBovespa) se valorizou expressivos 17,15%, impulsionada pela oferta restrita. Além do menor número de animais confinados em 2013, o bom desempenho das exportações contribuiu para reduzir o volume ofertado no mercado doméstico. Quanto aos insumos, tanto na “média Brasil” como nas informações estaduais, alguns grupos apresentaram aumento de preços inferior ao da inflação, de 5,53% no acumulado de 2013 (IGP-M). Somente os grupos de animais de reposição (Indicador do bezerro – MS) e máquinas agrícolas é que tiveram altas superiores às da inflação em todos os estados acompanhados pelo Cepea. VARIAÇÃO MENSAL E ACUMULADA (2013) COE (1) Estados out Nov COT (2) dez jan-dez out nov Boi Gordo R$/@ dez jan-dez out nov Dez jan-dez Ponderações Goiás 1,71% 0,17% 1,38% 9,98% 1,14% 0,43% 1,26% 7,98% 3,30% 0,43% 3,37% 16,95% 14,99% Minas Gerais 0,32% 1,69% 0,75% 8,25% 0,26% 1,28% 0,78% 7,76% 3,44% 1,88% 2,79% 15,7% 14,65% Mato Grosso 3,40% -3,21% 1,84% 10,28% 2,71% -2,30% 1,73% 9,04% 3,60% -0,72% 1,19% 2,96% 14,57% Mato Grosso do Sul 0,44% -0,64% 1,40% 8,00% 0,63% -0,30% 1,34% 8,35% 2,08% -0,38% 2,10% 17,42% 12,70% Pará 0,71% -4,97% 1,47% 8,21% 0,73% -4,00% 1,26% 8,04% -4,40% 4,38% 3,56% 6,00% 9,82% Paraná 0,52% 1,22% 1,64% 11,02% 0,56% 1,11% 1,79% 10,68% 4,30% 0,00% 3,28% 15,58% 8,23% Rio Grande do Sul 0,48% 0,84% 1,45% 8,09% 0,78% 0,60% 1,20% 9,84% 1,36% 5,65% 9,92% 19,82% 7,67% Rondônia 2,57% -4,65% 4,71% 11,02% 2,17% -3,41% 3,86% 10,64% 2,75% -0,33% 1,79% 13,20% 6,66% São Paulo 1,10% 0,80% 1,86% 10,61% 1,07% 0,71% 1,55% 9,12% 1,73% -0,32% 3,95% 16,34% 6,25% Tocantins 4,63% -1,00% 0,95% 7,88% 3,56% -0,42% 0,93% 6,43% 3,38% -3.39% 2,20% 8,48% 4,47% Brasil** 1,49% 1,73% 9,19% 1,30% -1,71% 1,55% 8,58% 1,87% -0,36% 3,94% 17,15% 100,00% * Representa o quanto cada estado representa no total dos custos da pecuária no Brasil. ** Referente a 79,22% do rebanho nacional, segundo o Rebanho Efetivo Bovino PPM / IBGE, 2008. Valor da arroba (Indicador do Boi Gordo ESALQ/BM&FBovespa - Estado de São Paulo) 1 - Custo Operacional Efetivo (COE) 2 - Custo Operacional Total (COT) Fonte: Cepea/USP-CNA VARIAÇÃO DOS PRINCIPAIS INDICADORES ECONÔMICOS Out/2013 Nov/2013 Dez/2013 IGP-M Indicadores 0,86% 0,29% 0,60% Acumulado_Janeiro IGP-M 4,59% 4,90% 5,53% Fonte: Cepea VARIAÇÕES DOS PREÇOS DOS PRINCIPAIS INSUMOS DA PECUÁRIA DE CORTE Média Ponderada para GO, MT, MS, PA, RO, RS, MG, PR, TO e SP Média das Ponderações COT Grupos dos Custos out – nov – dez/13 Variação mensal e acumulada out nov dez jan - dez Bezerro e outros animais de reprodução* 39,52% 1,31% 0,76% 3,13% 21,57% Suplementação Mineral 11,32% -0,25% 0,57% -0,33% 1,51% Dieta 0,77% 1,21% 0,90% -0,66% -3,20% Adubos e Corretivos 2,35% -1,19% -0,36% -0,30% -0,29% Sementes Forrageiras 2,93% 1,94% 0,93% 1,40% 13,29% Máquinas Agrícolas 4,00% 2,68% 2,72% 0,94% 30,09% Implementos Agrícolas 1,50% -0,52% -3,19% -2,18% 0,65% Defensivos Agrícolas 1,62% 0,06% 0,62% 0,29% 4,82% Medicamentos - Vacinas 1,29% 0,19 % 0,65% 0,43% 4,23% Medicamentos - Controle Parasitário 0,99% -0,14% -0,06% 0,53% 3,42% Medicamentos- Antibióticos 0,26% 0,40% 0,51% -0,12% 3,01% Medicamentos em geral 0,13% -0,02% 1,43% -2,00% 6,11% Insumos para reprodução animal 0,00% 3,72% 1,26% 0,16% 9,84% Mão de Obra 11,63% 0,00% 0,00% 0,00% 9,00% Construção Civil 9,79% 0,67% 1,31% 0,61% 8,65% Brinco de Identificação 0,02% 1,16% 0,12% 2,60% 17,54% Outros (Energia, Administrativos, Utilitário) 5,00% *Indicador Bezerro Esalq/BM&fBovespa, Mato Grosso do Sul Fonte: Cepea/USP-CNA VALORIZAÇÃO DA ARROBA SUPERA 8,57 p.p. A DO COT EM 2013 Por Mariane Crespolini dos Santos, Analista de Mercado; equipe Pecuária de Corte Cepea Na “média Brasil” (GO, MG, MT, MS, PA, PR, RO, RS, SP e TO), o aumento acumulado no preço do boi gordo em 2013 superou, em 8,57 pontos percentuais, o Custo Operacional Total (COT), e, em 7,96 p.p o Custo Operacional Efetivo (COE). Enquanto a arroba (Média Mensal do Indicador ESALQ/BM&FBovespa) se valorizou 17,15%, o COT acumulou elevação de 8,58% e o COE, de 9,19%. Esta foi a terceira maior vantagem ao pecuarista da série histórica do Cepea – iniciada em 2004 –, atrás somente dos resultados verificados em 2007, quando a arroba se valorizou 24,89 p.p. a mais que o COT e 23,56 p.p. a mais que o COE, e em 2010, quando a alta do boi gordo superou em 19,59 p.p. o COT, e em 18,6 p.p. o COE. o COT subiu 22,43 p.p. mais que a arroba, e o COE, 25,43 p.p. mais. Entre os estados que compõem a “média Brasil”, o destaque de 2013 foi para o Rio Grande do Sul, onde a elevação da arroba ficou 9,98 pontos percentuais acima da do COT e 11,74 pontos percentuais superior à do COE. No Paraná, o boi gordo se valorizou 4,89 pontos percentuais mais que o COT e 4,56 p.p. mais que o COE. No Tocantins, a alta do boi gordo superou em 2,06 p.p. a do COT e em 0,6 p.p. a do COE. Já em Mato Grosso e no Pará, a variação dos custos foi maior que o aumento da receita, indicando redução na margem do pecuarista (Figura 1). Ao analisar os preços do boi gordo, verifica-se que predominaram incrementos no intervalo de 15,58% a 19,82% entre os estados pesquisados. A maior elevação foi verificada no Rio Grande do Sul. Em Rondônia, a arroba registrou alta de 13,2% e, em Tocantins, de 8,48%. Já os estados do Pará e Mato Grosso registraram os menores aumentos nos valores do boi gordo, de 6% e 2,96%, respectivamente. Diferentemente da arroba, os custos de produção variaram de forma homogênea entre os estados. As altas mais expressivas em 2013 ocorreram no Paraná, de 10,68% para o COT e de 11,02% para o COE. Já Tocantins foi o estado que apresentou os menores aumentos, de 6,43% e 7,88%, respectivamente, no mesmo período. A alta de preços do bezerro foi determinante para elevar os custos em 2013. De janeiro a dezembro, na “média Brasil”, o animal (Indicador MS) acumulou aumento de 21,57%. Vale destacar que a compra de bezerros representou, na média do ano, 38,81% do COT. A elevação mais expressiva dos custos para aquisição de animais foi verificada em Mato Grosso do Sul, de 23,49%, ao passo que o menor ficou com Minas Gerais, de 6,79%. Vale lembrar que, em 2010, apesar de os custos terem subido fortemente, o Indicador ESALQ/BM&FBovespa atingiu patamares recordes, garantindo margem positiva ao pecuarista. Considerando-se todo o período acompanhado pelo Cepea (de 2004 a 2013), na maioria dos anos, o aumento acumulado dos custos supera o da arroba. O resultado mais desfavorável ao pecuFigura 1: Variação acumulada do COT e da arroba (janeiro de 2004 a junho de 2013) – Janeiro de 2004 = Base 100. arista foi o de Fonte: Cepea 2008, quando OFERTA RESTRITA E DEMANDA FIRME GARANTEM ANO POSITIVO AO PECUARISTA Por Graziela N. Correr, Analista de Mercado; equipe Pecuária de Corte Cepea Comparado a 2011 e 2012, o ano de do Custo Operacional Total (COT), de (Ministério da Agricultura, Pecuária e 2013 foi positivo para o pecuarista bra- 8,58% no mesmo período, correspon- Abastecimento), em 2013, o consumo sileiro. Apesar das incertezas macroeco- dendo à terceira maior vantagem ao doméstico totalizou 7,2 milhões de to- nômicas, como o aumento da inflação, pecuarista da série histórica do Cepea – neladas e, para 2014, o volume é ain- o consumo interno manteve-se firme e iniciada em 2004. Em 2012, ao contrá- da maior, estimado em 7,5 milhões. A o câmbio garantiu receita recorde com rio, enquanto a arroba acumulou des- taxa de desemprego foi de 4,6% (IBGE) as exportações de carne bovina. Além valorização de 5,36%, o COT se elevou em novembro/13, abaixo da média dos da maior demanda, a oferta restrita de em 4,36%, prejudicando fortemente a últimos 10 anos, de 7%. Quanto à ren- animais para abate no mercado domés- margem do setor produtivo. da dos empregados, nos últimos cinco anos, houve um incremento real médio tico contribuiu para resultar em forte valorização do boi gordo ao longo de A baixa taxa de desemprego e o aumen- de 1,3% ao ano, com a média de 2013 2013, de 17,15% (Indicador ESALQ/ to da renda dos brasileiros contribuíram ficando em R$ 1.904,65 (IBGE). A Figura BM&FBovespa). O aumento superou para sustentar a demanda interna de 1 apresenta essa evolução nos últimos em 8,57 pontos percentuais a variação carne bovina. Segundo dados do Mapa 11 anos. Figura 1: Evolução da taxa de desemprego e de rendimento médio do emprego entre 2002 e 2013. Fonte: PME/IBGE. Elaborado pelo Cepea. O consumo firme de carne bovina pode ter sido favorecido, ainda, pelo aumento nos preços das carnes concorrentes (suína e de frango). Em outubro/13, a carcaça comum suína no atacado da Grande São Paulo atingiu a maior média nominal da série Cepea, de R$ 6,01/kg. Para o frango resfriado, a média nominal recorde foi batida em setembro/13, de R$ 3,93/kg. Com isso, em 2013, observou-se uma diminuição da relação de troca entre essas proteínas, ou seja, o quilo da carne bovina ficou mais competitivo frente às carnes suína e de frango. Na média do ano, o valor de um quilo de carne bovina equivaleu a 1,3 quilo de suína e a 1,9 de frango, 0,2 quilo a menos que a relação do ano anterior (Figuras 2. e 3.). No mercado externo, a valorização do dólar frente ao Real somada à recuperação gradativa da crise de 2009 favoreceram os embarques brasileiros de carne bovina, que bateram o recorde de receita em 2013, de US$ 6,7 bilhões, 14% a mais que no ano anterior (Secex). A Figura 4 mostra a evolução da taxa de câmbio e o volume de exportação de carne bovina. Nota-se uma relação direta entre essas variáveis, ou seja, quanto maior a taxa de câmbio, mais competitivo o produto brasileiro fica no mercado internacional, exceto no segundo semestre de 2008 e em 2009, períodos de crise financeira mundial. Para 2014, as perspectivas continuam positivas. Além das estimativas do dólar Figura 2: Relação de troca da carne bovina com a de frango. Fonte: Cepea Figura 3: Relação de troca da carne bovina com a suína. Fonte: Cepea a R$ 2,40 divulgadas pelo Banco Cen- contribuir para o bom desempenho das tral (Boletim Focus) e apontadas pela exportações. Também há negociações BM&FBovespa (no mercado futuro de adiantadas para abrir mercados como dólar), a expectativa de retomada de Tailândia e Camboja segundo a Abiec mercados importantes como China e (Associação Brasileira das Indústrias Ex- Arábia Saudita, com missões sanitá- portadoras de Carne). Do lado da demanda interna, o consumo de carne de boi deverá contar com rias em dezembro de 2013 e fevereiro de 2014, respectivamente, deverá o impulso da Copa do Mundo e das eleições presidenciais. Vale reforçar que, se os preços das carnes suína e de frango seguirem o mesmo comportamento de 2013, o cenário para a bovina poderá ser ainda mais positivo. Na BM&FBovespa, os contratos do boi gordo confirmam o otimismo do setor para 2014. O vencimento Maio/2014 aponta a arroba a R$ 109,10 (ajuste do dia 14/01/14), 17% acima do valor de liquidação do contrato Maio/2013. Por outro lado, é preciso considerar aspectos macroeconômicos desfavoráveis, entre eles déficit público, aumento da taxa de juros, baixo volume de investimento e a projeção de inflação elevada, em 6%. Se os custos de produção se comportarem como em 2013, aumentando acima da inflação, será importante que o pecuarista esteja atento para administrar os recursos de forma eficiente, planejando-se para não “perder” as vantagens da maior receita. Figura 1: Evolução da taxa de câmbio e da exportação de carne bovina. Fonte: Cepea e Secex. Elaborado pelo Cepea. ATIVOS DA PECUÁRIA DECORTE é um boletim mensal elaborado pela Superintendência Técnica da CNA e Centro de Estudos Avançados em Economia Aplicada - Cepea/ Esalq - da Universidade de São Paulo. Reprodução permitida desde que citada a fonte. CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA.APLICADA.-. ESALQ/USP SGAN - Quadra 601 - Módulo K 70.830-903 Brasília - DF Fone (61) 2109-1458 Fax (61) 2109-1490 E-mail: [email protected] Site: www.canaldoprodutor.com.br

Baixar