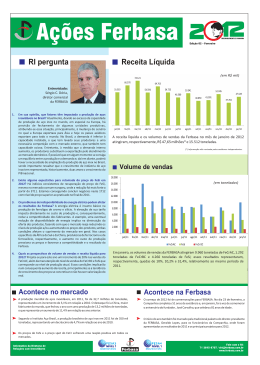

O crescimento se mantém em 2008 O setor passa por um período de grande crescimento e que está disseminado ao longo de toda a cadeia produtiva e por boa parte do país Os efeitos desse cenário podem ser percebidos nos indicadores Pressão da demanda aumenta preços e cria temor de desabastecimento O crescimento se mantém em 2008 Taxas de crescimento no ano 12% 12% 10,2% 10,2% 10% 10% ? ? 7,9% 7,9% 8% 8% 6,6% 6,6% 6% 6% 5,7% 5,7% 5,4% 5,4% 4,8% 4,8% 4,6% 4,6% 3,9% 3,9% 3,8% 3,8% 4% 4% 3,2% 3,2% 1,8% 1,8% 2% 2% 0% 0% 2004 2004 2005 2005 PIB GDP (*) PIB da construção: previsão FGV Projetos Fonte: IBGE 2006 2006 2007* 2007* Construção Civil Construction 2008* 2008* 2009 2009 Brasil – Evolução do emprego com carteira Emprego formal na construção civil - Índice (base dez/06=100) 578.518 130 2.063.818 120 110 100 90 80 95 96 97 98 99 (*) Até Junho de 2008 Fonte: MTE, FGV Projetos/SindusCon-SP 00 01 02 SP 03 04 BR 05 06 07 08 A indústria e o comércio de materiais Desempenho Indústria: o faturamento das vendas para o mercado interno cresceu 12% em termos reais até julho comparado com igual período de 2007 Cimento: consumo registrou crescimento de 16% e atingiu o volume recorde de vendas de quase 48 milhões de toneladas nos últimos 12 meses Vergalhão: vendas cresceram 28% nos primeiros quatro meses e atingiram patamar também recorde de 2,9 milhões de toneladas em 12 meses Brasil – Evolução do consumo de cimento e aço (mil toneladas) 100.000 * 80.000 60.000 40.000 20.000 0 2012 2011 2010 2009 2008* 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 Cimento Aço (*) A produção prevista para o ano de 2012 é de 6,2 milhões de toneladas de aço e 86 milhões de toneladas de cimento (*) Para 2008 foi considerado o consumo de aço e cimento acumulado nos últimos 12 meses até junho/2008 Fonte: SNIC, IBS 7.000 6.000 5.000 4.000 3.000 2.000 1.000 0 Brasil – Evolução do consumo de PVC (toneladas) 1.200.000 1.096.256 1.100.000 1.000.000 900.000 800.000 700.000 600.000 500.000 400.000 1995 1996 1997 Fonte: Instituto do PVC /Abiquim 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008* Resposta da indústria de materiais • Investimento na ampliação da oferta • Aumento do prazo de fornecimento • Aumento de preços Ampliação da oferta • Sondagens mostraram elevado nível de utilização da capacidade • Investimentos começaram a ser realizados no segundo semestre de 2006 e vão elevar a capacidade de produção dos diversos setores nos próximos seis anos Ampliação da oferta • Cimento: investimentos anunciados devem elevar a capacidade de produção em 39%, passando de 65 milhões de toneladas para 86 milhões até 2012 • Votorantim: R$ 1,7 bilhão com ampliação da produção de 25 milhões para 33 milhões de toneladas • Holcim: R$ 2 bilhões, oferta crescendo de 4 milhões para 7 milhões de toneladas • Cimpor: R$ 400 milhões, expansão de 6 milhões para 8 milhões de toneladas • Camargo Correa: R$ 443 milhões, expansão de 5,5 milhões para 9 milhões de toneladas • Itambé: R$ 350 milhões, expansão de 1,3 milhão Ampliação da oferta • Siderurgia: investimentos de US$ 27 bilhões e ampliação da capacidade de produção de aço bruto que deve atingir 80 milhões de toneladas em 6 anos • Aços longos: representam cerca de 29% da produção de aço bruto • Vergalhões: representam 27% do mercado de aços longos • Gerdau: investimentos de R$ 400 milhões, adicionando 500 mil toneladas a sua produção de 300 mil toneladas de vergalhão no Nordeste e R$ 2 milhões na ampliação da produção de corte e dobra de aço em São Paulo Ampliação da oferta • Louças sanitárias • Deca (19% do mercado de louças)anunciou investimentos de R$ 80 milhões para a ampliação da produção de 3,6 milhões de peças para 7,2 milhões • Vidros • Guardian: investimentos de US$ 130 milhões para dobrar sua produção atual de 200 mil toneladas Capacidade industrial (% utilizada) Junho 100% 2008 95% 90% 88% 86% 85% 80% 75% Materiais básicos Fonte: ABRAMAT Materiais de acabamento Previsão da expansão da capacidade de produção Taxas Médias de Expansão da Capacidade de Produção Previstas* Em percentuais No triênio Setores industriais Bens de consumo Bens de capital Materiais de construção Bens intermediários Indústria de transformação 2004/2006 8 13 29 20 16 (*) Médias ponderadas por faturamento Fonte: FGV/Ibre 2005/2007 20 16 26 22 21 2006/2008 15 20 10 15 16 2007/2009 13 18 11 17 16 2008/2010 24 18 28 21 22 Motivos para não ocorrer falta de produtos Sondagem jan/08 Em Percentuais Ociosidade dos fatores de Investindo na ampliação da construção capacidade produtiva Indústria de Trasformação Bens Intermediários Materiais de Construção Bens de Capital Bens de Consumo 2005 20 7 21 32 18 (*) Crescimento moderado da demanda Fonte: FGV/Ibre 2008 8 6 2 2 14 2005 50 75 64 18 63 2008 57 56 70 58 56 Crescer sem problemas* 2005 11 7 13 27 6 2008 31 35 21 40 25 Outros 2005 19 11 2 23 14 2008 4 3 7 0 5 Possibilidade de esgotamento da capacidade diminui, mas ainda é elevada Possibilidade de não Atender Encomendas em Decorrência de Eventual Esgotamento da Capacidade Produtiva JAN/05 JAN/08 ABR/08 Bens de Consumo 12 33 30 Bens de Capital 18 31 44 Material para Construção 39 57 46 Bens Intermediários 43 30 21 INDÚSTRIA DE TRANSFORMAÇÃO 29 31 27 SETORES INDUSTRIAIS Fonte: FGV/Ibre Possibilidade de esgotamento da capacidade Percentual de empresas com possibilidade de esgotamento até 1 ano JAN/05 JAN/08 ABR/08 9,0 29,7 29,4 Bens de Capital 16,0 29,8 39,2 Material para Construção 14,0 54,2 35,4 Bens Intermediários 28,0 25,5 18,1 INDÚSTRIA DE TRANSFORMAÇÃO 19,7 25,4 23,5 SETORES INDUSTRIAIS Bens de Consumo Fonte: FGV/Ibre Pretensão de investimentos nos próximos 12 meses por fase 80% 70% 60% 50% 40% 30% 20% 10% 0% jul/07 ago/07 set/07 out/07 Materiais básicos Fonte: ABRAMAT nov/07 dez/07 jan/08 fev/08 mar/08 abr/08 mai/08 jun/08 Materiais de acabamento jul/08 Aumento dos preços • O crescimento das atividades fortaleceu as demandas salariais: aumentos acima do IPCA • Treinamento e capacitação reduziram problemas de escassez • Desde 2007 até maio deste ano, o SENAI-SP já qualificou 26.000 novos profissionais. De junho até fev/09 está programado para que se qualifiquem outros 16.000. Isso totalizará 42.000 novos profissionais em 2 anos. • Outras 4.000 qualificações até 2009 virão do convênio SENAI/SERT • Total ao fim de 2009: 46.000 profissionais Aumento dos preços Alguns materiais registraram aumentos de preços expressivos e pressionaram os custos setoriais. Variação dos custos em 12 meses (jul/08 a jul/07) Cimento 28,44% Brita 25,18% Areia 19,43% IPA 17,90% IGP-M 15,12% Aço 13,25% INCC 10,38% CUB 9,70% IPCA 6,37% Vidro 5,87% Tubo PVC Fio 0% 5,66% 4,06% 5% Fonte: Secon/SindusCon-SP 10% 15% 20% 25% 30% Perspectivas de evolução dos preços • A pressão da demanda (construtoras de todos segmentos) continuará elevada e em crescimento no segundo semestre de 2008 • Pressão de custo da indústria deve diminuir com a queda nos preços do petróleo e das commodities • A queda do consumo nos EUA também irá contribuir para diminuir a demanda, embora a China mantenha um ritmo ainda elevado de crescimento Perspectivas Decisões já tomadas deverão garantir um ritmo forte para o setor: emprego nos segmentos de engenharia e arquitetura e preparação de terrenos sinaliza continuidade do crescimento Investimentos da indústria deverão assegurar fornecimento

Baixar