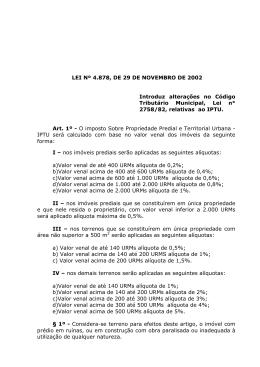

SE LIGA ..... AVALIAÇÃO X Xx X X X X X x Turmas “B” = 20/03/14 Turmas “C” = 17/03/14 Turmas “D” = 17/03/14 Turmas “E” = 19/03/14 Turmas “F” = 19/03/14 SE LIGA ..... AVALIAÇÃO X Xx X X X X X x Valor: 20 pontos Matéria: toda Sem consulta ao CTN e CF/88 SE LIGA ..... AVALIAÇÃO X Xx X X X X X x Turmas “B” = 20/03/14 Turmas “C” = 17/03/14 Turmas “D” = 17/03/14 Turmas “E” = 19/03/14 Turmas “F” = 19/03/14 SE LIGA ..... AVALIAÇÃO X Xx X X X X X x Valor: 20 pontos Matéria: toda Sem consulta ao CTN e CF/88 SE LIGA ..... AVALIAÇÃO X Xx Turmas “B” = 20/03/14 Turmas “C” = 17/03/14 Turmas “D” = 17/03/14 Turmas “E” = 19/03/14 Turmas “F” = 19/03/14 X X X X X x Valor: 20 pontos Matéria: toda Sem consulta ao CTN e CF/88 Impostos de competência privativa Impostos do Município IPTU (Imposto sobre a Propriedade predial e Territorial Urbana) Compete ao Município instituir impostos sobre (art. 156 CF) Art. 156 - Compete aos Municípios instituir impostos sobre: I - propriedade predial e territorial urbana; II - transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição; III - serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar. Fato Gerador O fato gerador do IPTU é a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município (art. 32 CTN). Zona Urbana - CTN Art. 32. O imposto, de competência dos Municípios, sobre a propriedade predial e territorial urbana tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município. Entendendo os conceitos: Zona Urbana - CTN Art. 32. O imposto, de competência dos Municípios, sobre a propriedade predial e territorial urbana tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município. Propriedade O IPTU é um imposto real, que recai sobre a coisa (“res”), sobre a propriedade. Zona Urbana - CTN Art. 32. O imposto, de competência dos Municípios, sobre a propriedade predial e territorial urbana tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município. o domínio útil Vem do direito romano de que o proprietário tem o direito de usar, gozar e dispor de seus bens, como de reavêlos de quem quer que injustamente os possua. Zona Urbana - CTN Art. 32. O imposto, de competência dos Municípios, sobre a propriedade predial e territorial urbana tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município. posse de bem imóvel por natureza É o solo com sua superfície, os acessórios e adjacências naturais, compreendendo árvores e frutos pendentes, o espaço aéreo e o subsolo. No Código Civil Art. 1.248. A acessão pode dar-se: I - por formação de ilhas; II - por aluvião; III - por avulsão; IV - por abandono de álveo; V - por plantações ou construções. ou É por acessão física tudo o que o homem incorporar de forma permanente ao solo, como a semente lançada à terra, os edifícios e construções. Acessão = aumento, acréscimo. ou por acessão física Abrange os bens móveis incorporados ao solo, como tijolos , portas, madeiras, concreto, janelas etc. Compreende a formação de ilhas, aluvião, (lento deslocamento de terra), avulsão (é o deslocamento violento da terra) etc. Por abandono de álveo; tem-se por um rio que seca ou se desvia em virtude de fenômeno natural No Código Civil Art. 79. São bens imóveis o solo e tudo quanto se lhe incorporar natural ou artificialmente. Art. 80. Consideram-se imóveis para os efeitos legais: I - os direitos reais sobre imóveis e as ações que os asseguram; II - o direito à sucessão aberta. No Código Civil Art. 81. Não perdem o caráter de imóveis: I - as edificações que, separadas do solo, mas conservando a sua unidade, forem removidas para outro local; II - os materiais provisoriamente separados de um prédio, para nele se reempregarem. Zona Urbana - CTN Art. 32. O imposto, de competência dos Municípios, sobre a propriedade predial e territorial urbana tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município. § 1º Para os efeitos deste imposto, entende-se como zona urbana a definida em lei municipal; observado o requisito mínimo da existência de melhoramentos indicados em pelo menos 2 (dois) dos incisos seguintes, construídos ou mantidos pelo Poder Público: Zona Urbana I - meio-fio ou calçamento, com canalização de águas pluviais; II - abastecimento de água; III - sistema de esgotos sanitários; IV - rede de iluminação pública, com ou sem posteamento para distribuição domiciliar; V - escola primária ou posto de saúde a uma distância máxima de 3 (três) quilômetros do imóvel considerado. Zona Urbana § 2º A lei municipal pode considerar urbanas as áreas urbanizáveis, ou de expansão urbana, constantes de loteamentos aprovados pelos órgãos competentes, destinados à habitação, à indústria ou ao comércio, mesmo que localizados fora das zonas definidas nos termos do parágrafo anterior. Fato Gerador O fato gerador do IPTU é a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município (art. 32 CTN). Base de Cálculo É o valor venal do imóvel (ou seja, o valor total de venda), pois o IPTU incide sobre imóveis por natureza ou acessão física (art. 33 CTN). Art. 33. A base do cálculo do imposto é o valor venal do imóvel. Parágrafo único. Na determinação da base de cálculo, não se considera o valor dos bens móveis mantidos, em caráter permanente ou temporário, no imóvel, para efeito de sua utilização, exploração, aformoseamento ou comodidade. Valor Venal Art. 164. O Executivo procederá anualmente, de conformidade com os critérios estabelecidos nesta Lei, a avaliação dos imóveis para fins de apuração do valor venal. Parágrafo único. O valor venal de que trata o artigo, será atribuído ao imóvel para o dia 1° (primeiro) de janeiro do exercício a que se referir o lançamento. (CT – Sete Lagoas) Valor Venal Art. 167. O valor venal do terreno resultará da multiplicação de sua área total pelo correspondente valor unitário de metro quadrado de terreno e pelos fatores de correção, previstos no Mapa de valores genéricos, aplicáveis conforme as características do terreno. Art. 168. No cálculo do valor venal do terreno no qual existia prédio com condomínio, será considerada a fração ideal correspondente a cada unidade autônoma. Art. 169. O valor venal do imóvel construído será apurado pela soma do valor do terreno com o valor da construção, calculados na forma desta Lei. (CT – Sete Lagoas) 1.1 - Ocupações exclusivamente residenciais: 1.1.1 Padrão Baixo 0,4% 1.1.2 Padrão Popular 0,5% 1.1.3 Padrão Normal 0,6% 1.1.4 Padrão Alto 0,7% 1.1.5 Padrão Luxo 1,0% 1.2 - Demais Ocupações: 1.2.1 Padrão Baixo 0,9% 1.2.2 Padrão Popular 1,0% 1.2.3 Padrão Normal 1,3% 1.2.4 Padrão Alto 1,6% 1.2.5 Padrão Luxo 1,9% 2. Lotes ou imóveis não edifcados em logradouros com 3 ou mais melhoramentos. (NR dada pela LC nº 121 de 28/12/2007) 2.1 Valor venal até R$ 3.537,78............................... 2,5% 2.2 Valor venal acima de R$ 3.537,78 até 13.930,02 ................................ 2,8% 2.3 Valor venal acima de R$ 13.930,02 até 34.825,05............................... 3,0% 2.4 Valor venal acima de R$ 34.825,05.................... 3,3% O valor do IPTU é atualizado monetariamente pelo IPCA-E (Índice de Preços ao Consumidor Amplo Especial)do ano anterior. Esse índice é fixado pela receita federal e divulgado pelo Instituto Brasileiro de Geografia e Estatística (IBGE). Os proprietários ou possuidores de imóveis edificados, cuja ocupação for exclusivamente residencial, unifamiliar, horizontal, com área construída de até 60m2 (sessenta metros quadrados), que constitui única propriedade ou posse, classificados nos padrões de acabamento baixo ou popular, cujo valor venal à época do lançamento não exceda R$ 17.500,00 (Dezessete mil e quinhentos Reais) terá alíquota de 0,1% As alíquotas do IPTU constantes na tabela 3, incidentes sobre lotes vagos sem passeio e/ou muro, serão acrescidas em 50% (cinquenta por cento). CONTRIBUINTE Contribuinte é o proprietário do imóvel, o titular do seu domínio útil (enfiteuta ou foreiro), ou o seu possuidor a qualquer título (art. 34 CTN). Art. 34. Contribuinte do imposto é o proprietário do imóvel, o titular do seu domínio útil, ou o seu possuidor a qualquer título. CONTRIBUINTE enfiteuta ou foreiro = é a pessoa que usa, goza e dispõe da coisa com certas restrições. Geralmente a enfiteuse é realizada sobre terrenos, mediante renda anual. Outros dispositivos constitucionais O IPTU poderá ser progressivo, de tal modo que a propriedade que não estiver edificada ou, por qualquer motivo não estiver cumprindo a sua função social, poderá ter que pagar um imposto maior, conforme art. 156, § 1o, e 182, § 4o, II da CF/88. Art. 156 - ...... § 1º Sem prejuízo da progressividade no tempo a que se refere o art. 182, § 4º, inciso II, o imposto previsto no inciso I poderá: I – ser progressivo em razão do valor do imóvel; e II – ter alíquotas diferentes de acordo com a localização e o uso do imóvel. Art. 182, § 4º, II § 4º - É facultado ao Poder Público municipal, mediante lei específica para área incluída no plano diretor, exigir, nos termos da lei federal, do proprietário do solo urbano não edificado, subutilizado ou não utilizado, que promova seu adequado aproveitamento, sob pena, sucessivamente, de: I - ...... II - imposto sobre a propriedade predial e territorial urbana progressivo no tempo; Ou seja… O IPTU pode ser progressivo apenas para regular funções sociais da propriedade na sociedade, mas não como função de arrecadação. Lançamento É realizado de ofício o lançamento do IPTU. Os municípios têm o cadastro dos imóveis e dos respectivos contribuintes, fazendo o lançamento do imposto anualmente. Para encerrar…. Ufa!!!!!!! ……. Mensagem Acreditar na mentira Nasrudin resolveu procurar novas técnicas de meditação. Selou seu jumento, foi a Índia, a China, a Mongolia, conversou com todos os grandes mestres,mas nada conseguiu. Escutou falar que havia um sábio no Nepal: viajou até lá, mas quando subia a montanha para encontrá-lo, seu jumento morreu de cansaço. Acreditar na mentira Nasrudin enterrou-o ali mesmo, e chorou de tristeza. Alguém passou, e comentou: - Você buscava um santo, e este deve ser seu túmulo. Na certa, está lamentando sua morte. - Não, é o lugar onde enterrei meu jumento, que morreu de cansaço. Acreditar na mentira - Não acredito - disse o recém-chegado. Ninguém chora por um jumento morto. Isso deve ser um lugar onde os milagres acontecem, e você quer guardá-lo só para si mesmo. Acreditar na mentira Por mais que Nasrudin argumentasse, não adiantou. O homem foi até a aldeia vizinha, espalhou a história de um grande mestre que realizava curas em seu túmulo, e logo os peregrinos começaram a chegar. Acreditar na mentira Aos poucos, a notícia da descoberta do Sábio do Luto Silencioso se espalhou por todo o Nepal - e multidões acorreram ao lugar. Um homem rico foi até ali, achou que tinha sido recompensado, e mandou construir um imponente monumento onde Nasrudin enterrara "seu mestre". Acreditar na mentira Em vista disto, Nasrudin resolveu deixar as coisas como estavam. Mas aprendeu de uma vez por todas que, quando alguém quer acreditar numa mentira, ninguém lhe convencerá ao contrário. Até a próxima aula!!!

Baixar