DIREITO TRIBUTÁRIO II AULA 08 – 03/09/2013 1 Suspensão da exigibilidade do crédito tributário O crédito tributário lançado ou em processo de lançamento pode ter a sua exigibilidade suspensa regularmente, mediante providencias adotadas pelo sujeito passivo (têm de ser provocadas) ou através de concessão legal feita pelo sujeito passivo O Código Tributário ao relacionar e detalhar as modalidades de suspensão de crédito tributário deixa ressalvado que a ocorrência desses casos não dispensa o cumprimento das obrigações acessórias dependentes da obrigação principal, direta ou indiretamente vinculada ao crédito suspenso. 2 Suspensão da exigibilidade do crédito tributário Art. 151 do CTN - Suspendem a exigibilidade do crédito tributário: I – moratória; II – o depósito de seu montante integral; III – as reclamações e os recursos, nos termos das leis reguladoras do processo tributário administrativo ; IV – a concessão de medida liminar em mandado de segurança; V – a concessão de medida liminar ou de tutela antecipada, em outras espécies de ação judicial; VI – o parcelamento 3 Consequências da suspensão • Bloqueia o ajuizamento da execução fiscal • Suspende a contagem do prazo prescricional para o ajuizamento da ação fiscal se ela tiver início (efeito suspensivo), ou impede a iniciação da contagem (efeito impeditivo) • Não importam em dispensa do cumprimento da obrigação acessória ou principal como preceitua o parágrafo único 4 SUSPENSÃO • Suspensão significa dizer que durante certo período de tempo o Poder Público, devido a ocorrência de uma das hipóteses previstas legalmente, é impedido de exigir a dívida tributária do sujeito passivo. • Este impedimento ocorre porque o sujeito passivo discute a validade da cobrança do crédito tributário ou porque o Poder Público assim o estabelece. (moratória) 5 A suspensão pode ser: • 1) Prévia: opera-se antes do surgimento da própria exigibilidade. Deve-se chamar impedimento da exigibilidade. 2) Posterior: opera-se depois que o crédito tributário tornou-se exigível. Neste caso ocorre uma suspensão da exigibilidade 6 Moratória CONCEITO - É a dilação do prazo para o pagamento do tributo; Deve ser estabelecida em lei; Art. 97. Somente a lei pode estabelecer: VI - as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades. Pode assumir caráter geral e individual. 7 Concessão da Moratória O diploma da Moratória pode ser expedido por qualquer das pessoas políticas investidas de competência tributária. Somente a pessoa política competente para legislar sobre o tributo tem competência para conceder moratória sobre a exigibilidade deste. Por exemplo, se o tributo é estadual, lei estadual. Se o tributo for municipal, lei municipal. Se o tributo for federal, lei federal. 8 Moratória quanto a tributos estaduais e municipais • Deve ser assegurado à União a prerrogativa de conceder a moratória também quanto a tributos estaduais e municipais, desde que a conceda em relação aos federais. • Concebida em feição individual, a lei especificará a autoridade administrativa habilitada a proferir o despacho concessivo. 9 Exceção: • Art. 152. A moratória somente pode ser concedida: • b) pela União, quanto a tributos de competência dos Estados, do Distrito Federal ou dos Municípios, quando simultaneamente concedida quanto aos tributos de competência federal e às obrigações de direito privado; • OBS: é vedado à União conceder isenção de tributos dos Estados, Distrito Federal e Municipios (Art. 151, III, da CF) 10 Espécies de moratória: • A moratória pode ser concedida em caráter GERAL ou INDIVIDUAL. • A moratória tanto a geral quanto a individual sempre tem em vista a ocorrências de situações extraordinárias, que tornam impossível ou difícil o cumprimento regular dos prazos para pagamento da dívida tributária. • A moratória de caráter geral gera direito adquirido, não podendo ser revogada após sua concessão. • A de caráter individual pode ser revogada. 11 Moratório Individual • A moratória individual é concedida através de exame da respectiva lei pela autoridade administrativa, através de despacho atendendo requerimento do interessado, mas este despacho concessivo não gera direito adquirido, sendo revogado por quem o exarar, sempre que for verificado que o beneficiado não satisfazia ou deixou de satisfazer as condições exigidas para concessão 12 Comprovação • Cabe ao sujeito passivo, interessado, comprovar que se enquadra na previsão legal. • Uma vez comprovada esta situação, mediante requerimento dirigido a autoridade administrativa competente para fiscalizar e arrecadar o tributo, a moratória será concretizada para aquele interessado por meio de despacho da autoridade administrativa. 13 Caso Especial: • A lei concessiva de moratória pode prever a sua aplicabilidade somente em uma região e abranger apenas uma determinada classe ou categoria de pessoas físicas ou jurídicas. 14 Exclusão: • São excluídos do benefício os que agirem com dolo, fraude ou simulação para obtê-lo. • Provado o vício, é como se não houvesse sido concedido o favor, ou seja, é anulada desde a data da lei ou despacho que a concedeu, aplicando as penalidades cabíveis a esses ilícitos tributários, bem como multas e juros de mora. • Também pode ser revogada quando o beneficiado deixar de fazer as condições estabelecidas na concessão moratória. 15 Suspensão da Exigibilidade do Crédito • A concessão da moratória suspende a exigibilidade do crédito tributário, por conseqüência, suspende também o prazo prescricional. • Mas o artigo 155 do Código Tributário, parágrafo único, admite o curso da prescrição durante a moratória quando não tendo havido dolo ou simulação do beneficiário, ou terceiro em proveito deste, a autoridade competente revoga a moratória concedida.. • Havendo esse ilícito por parte do sujeito passivo, este prazo não é computado para a consideração de prescrição. 16 Revogação • A revogação quando não há ato de dolo ou simulação por parte do sujeito passivo somente pode ser revogada se ainda não houver decorrido o prazo prescricional. 17 Moratória Geral ou genérica: que vem diretamente da lei • Pode ser concedida: • 1) Pela pessoa jurídica de direito público competente para instituir o tributo a que se refira; • 2) Pela União, quanto a tributos de competência dos Estados, do Distrito Federal ou dos Municípios, desde que o faça simultaneamente em relação aos tributos e às obrigações de direito privado. (essa é a única forma de interferência). 18 Depósito integral do valor do tributo • O sujeito passivo para discutir administrativamente ou judicialmente o crédito, deposita o seu valor integral. • Na esfera administrativa, o depósito somente terá o poder de afastar a correção monetária, pois a simples reclamação ou recurso já suspendem a exigibilidade do crédito. • Deve ser depositado o montante exigido pela Fazenda Pública, incluindo juros e multa. 19 DEPÓSITO EM MONTANTE INTEGRAL – Pode ser promovido tanto no processo administrativo, como no processo judicial. – Ambas as hipóteses previnem a incidência da correção monetária, porém a segunda também impede que a Fazenda Pública possa ajuizar ação de execução. – Sumula nº 112 do STJ – O depósito somente suspende a exigibilidade do crédito se for integral e em dinheiro 20 DEPÓSITO EM MONTANTE INTEGRAL – Somente quando efetuado na esfera judiciária que surge como causa suspensiva da exigibilidade, posto que feito perante a Administração, seja ao impugnar o lançamento, seja ao interpor recurso aos órgãos superiores, a virtude suspensiva já está assegurada por tais expedientes. 21 IMPUGNAÇÕES E RECURSOS DO PROCESSO ADMINISTRATIVO • As impugnações e os recursos, nos termos das leis reguladoras do procedimento administrativo tributário, têm a força de sustar a exigibilidade do crédito, ficando, assim, o Poder Público inibido de inscrever a dívida e procurar o Poder Judiciário para requerer seus direitos. 22 MEDIDA LIMINAR EM MANDADO DE SEGURANÇA E TUTELA ANTECIPADAEM OUTRAS AÇOES Concedida a liminar, em processo de mandado de segurança impetrado contra ato jurídico administrativo de lançamento tributário, a exigibilidade do ato fica suspensa, de sorte que a Fazenda passa a aguardar a sentença denegatória, ou, então, que a medida venha a ser sustada. As medidas liminares e tutelas antecipadas em quaisquer ações suspendem a exigibilidade do crédito tributário, mantidas as características processuais de cada entidade. 23 PARCELAMENTO • Não é espécie de moratória; • Previsto em lei; • Suspende a exigibilidade do crédito tributário; • Implica na confissão de dívida; • O não pagamento do parcelamento implica e vencimento antecipado da dívida confessada e pode ser inscrito em dívida ativa 24

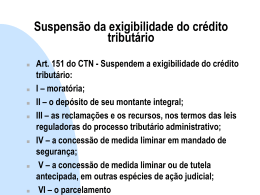

Baixar