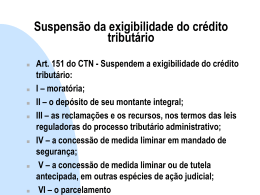

Data: 25/09/2010 CENTRO DE ENSINO SUPERIOR DO AMAPÁ “TRADIÇÃO, EXPERIÊNCIA E OUSADIA Resolução de DE QUEM É PIONEIRO” questões Curso: DIREITO Disciplina: DIREITO FINANCEIRO E TRIBUTÁRIO II UNIDADE III Suspensão da exigibilidade do crédito tributário VISTO: Professora: ILZA MARIA DA SILVA FACUNDES Turma: 8ºDIV e 8º DIN-2010.2 Alunos (as): 1. 2. 01- Assinale a alternativa CORRETA. O crédito tributário tem sua exigibilidade suspensa: (a) pela revisão do lançamento; (b) pela impugnação do lançamento; (c) somente quando estiver implementada a sua constituição pela autoridade fiscal; (d) pelo pagamento sob condição resolutória; (e) quando se comprove ação ou omissão do sujeito passivo, que dê lugar à aplicação de multa. 02- Assinale a alternativa CORRETA. A moratória: (a) pode circunscrever-se a determinada região do País; (b) somente pode ser concedida pela União; (c) exclui o pagamento do crédito tributário nas áreas atingidas por calamidade pública; (d) concedida em caráter individual gera direito adquirido; (e) não pode ser concedida pela União relativamente a tributos estaduais 03- Assinale a alternativa CORRETA. Não se trata de uma modalidade de suspensão da exigibilidade do crédito tributário: 1 (a) reclamações e recursos administrativos; (b) ação de consignação em pagamento julgada procedente; (c) medida liminar em mandado de segurança (d) medida liminar em qualquer ação (e) antecipação de tutela 04- Assinale a alternativa CORRETA. A União só poderá conceder moratória do ICMS de um Território Federal: (a) por lei complementar federal (b) por lei federal (c) quando simultaneamente conceda aos tributos de competência federal; (d) quando simultaneamente conceda às obrigações de direito privado; (e) quando simultaneamente conceda aos tributos de competência federal e às obrigações de direito privado. 05- Sobre a lei que conceda a moratória em caráter geral ou autorize sua concessão individualmente, não podemos afirmar: (a) deverá estipular o prazo de duração do favor; (b) deverá estipular as condições da concessão do favor em caráter individual; (c) poderá atribuir a fixação do número de prestações e seus vencimentos à autoridade administrativa, sendo uns e outros compreendidos dentro do prazo de duração do favor; (d) poderá não ser uma lei específica, mas editada obrigatoriamente pela Fazenda Pública competente para a instituição do tributo; (e) poderá estipular garantias a serem fornecidas pelo beneficiário da moratória individual. 06- Analise as proposições abaixo, com base no CTN. I. A exigibilidade do crédito tributário é suspensa com a moratória, cuja conseqüência é, também, a dispensa do cumprimento das obrigações acessórias dependentes da obrigação principal cujo crédito seja suspenso ou dela conseqüente. II. O depósito, em juízo, do valor integral do crédito tributário suspende a respectiva exigibilidade, desde que a ação judicial não tenha como ré a Fazenda Pública. III. A concessão da moratória em caráter individual gera direito adquirido, e só poderá ser revogada de ofício após o transcurso do prazo estabelecido pela lei concessiva. (a) todas as proposições estão incorretas; (b) as proposições I e II estão incorretas; (c) as proposições I e III estão corretas; (d) as proposições II e III estão incorretas; 2 (e) todas as proposições estão corretas. 07- Relativamente às modalidades de suspensão da exigibilidade do crédito tributário, assinale a CORRETA: (a) Com exceção da moratória, as demais modalidades de suspensão acarretam, também, a suspensão dos deveres instrumentais ou formais. (b) Os casos de suspensão previstos no CTN são situações em que, sempre em decorrência da edição de lei, a Fazenda está impossibilitada de efetuar medida de cobrança por ação de execução, conquanto a dívida continua a existir. (c) Ocorre automaticamente a suspensão toda vez que Fazenda e sujeito passivo litigam na esfera judicial. (d) O parcelamento da dívida tributária, concedida por lei, nada mais é do que medida de política fiscal, que visa a recuperar créditos e a permitir que contribuintes inadimplentes voltem à situação de regularidade. (e) A suspensão da exigibilidade do crédito, no curso de um litígio administrativo fiscal, só se dá em havendo depósito do montante integral garantindo a instância. 08- Modalidade de suspensão da exigibilidade do crédito tributário que ocorre, de acordo com a lei de regência, pelo simples fato de o sujeito passivo se socorrer da via administrativa para discutir sobre o crédito contra ele formalizado: (a) moratória (b) reclamações e recursos administrativos (c) decisão administrativa irreformável (d) depósito do montante integral (e) concessão de medida liminar em mandado de segurança 09- Quando a moratória for revogada de ofício, porque o beneficiado não satisfazia as condições da lei que a concedeu e agiu com dolo, deve-se cobrar o tributo: (a) acrescido de juros de mora, somente; (b) acrescido de juros de mora, apenas; e o tempo decorrido no gozo moratória significará suspensão do prazo prescricional; (c) acrescidos de juros moratórios e penalidade cabível, mas o tempo moratória será computado no prazo prescricional; (d) sem nenhum acréscimo, e o tempo da moratória será computado prazo prescricional; (e) acrescido de juros moratórios e penalidade cabível, e o tempo moratória significará suspensão do prazo prescricional. da da no da 3 10- Sobre consignação em pagamento e depósito do montante integral, podemos afirmar: (a) a diferenciação básica é a esfera de Poder em que tais eventos podem acontecer, vale dizer, a consignação em pagamento só se dá na esfera judiciária, enquanto que o depósito só cabe na esfera administrativa; (b) na esfera judiciária podem ser efetuados tanto o depósito do montante integral, quanto a consignação em pagamento, indistintamente, para que sejam produzidos os mesmos efeitos; (c) no curso de um litígio administrativo fiscal, regular e tempestivamente instaurado, a providência de se efetuar o depósito do montante integral só tem o efeito de fazer estancar a correção monetária e os juros moratórios; (d) enquanto o depósito do montante integral é modalidade de suspensão da exigibilidade, a consignação em pagamento é forma de exclusão do crédito tributário; (e) a consignação em pagamento pressupõe uma discussão sobre a existência ou não do crédito tributário. 11 - O depósito do montante integral, a isenção e a conversão de depósito em renda, acarretam, respectivamente, ao crédito tributário, sua: (a) suspensão, exclusão, extinção (b) extinção, exclusão, extinção (c) exclusão, extinção, exclusão (d) suspensão, extinção, suspensão (e) extinção, exclusão, exclusão 12. Considerando o tema “moratória”, julgue os itens a seguir marcando (V) para a assertiva VERDADEIRA e (F) para a FALSA, assinalando em seguida a opção correspondente. I - (ESAF/SEFAZ-CE/2007) A moratória pode ser concedida por despacho da autoridade administrativa, desde que em condições específicas. II - (ESAF/SEFAZ-CE/2007) A moratória pode ser concedida por despacho da autoridade administrativa, em quaisquer casos, incondicionalmente. III - (ESAF/SEFAZ-CE/2007) A moratória não pode, em nenhuma hipótese, ser concedida pela União em relação a tributos de competência estadual. IV - (ESAF/SEFAZ-CE/2007) A moratória a lei que a prever não poderá restringi-la a determinada região do território do ente tributante. V - (ESAF/SEFAZ-RN/2005) É vedado conceder, mediante lei, moratória que abranja obrigação tributária cujo lançamento do respectivo crédito não tenha sido iniciado até a data de início de vigência da lei concessiva. (a) As alternativas I, IV, e V são falsas. (b) As alternativas III e V são verdadeira. 4 (c) Somente a alternativa I é verdadeira. (d) As alternativas I, II e III são falsas (e) Todas as alternativas são falsas 13. Julgue os itens a seguir marcando V para a assertiva VERDADEIRA e F para a FALSA, assinalando em seguida a opção correspondente. ( ) (ESAF/SEFAZ-MG/2005) A propositura de embargos à execução fiscal, mediante penhora regular, suspende a exigibilidade do tributo. ( ) (ESAF/SEFAZ-MG/2005) Portaria do Secretário de Estado pode declarar suspensa a exigibilidade de determinado tributo regularmente constituído. ( ) (ESAF/TRF/2003) O parcelamento suspende a exigibilidade das obrigações acessórias do crédito tributário e impede lançamentos de tributos e penalidades relacionados com as suas obrigações principais e acessórias. ( ) (ESAF/TRF/2003) As disposições do Código Tributário Nacional, relativas ao parcelamento, aplicam-se, subsidiariamente, à moratória. ( ) (ESAF/AFTE-RN/2005) O depósito em títulos da dívida agrária suspende a exigibilidade do crédito tributário da União. (a) (V) (F) (V) (V) (F) (b) (F) (F) (V) (F) (F) (d) (F) (V) (V) (F) (V) (d) (F) (F) (F) (F) (V) (e) (F) (F) (F) (F) (F) 14. (CESP/Promotor MPRO/2008) Um contribuinte inadimplente de determinado tributo requereu na secretaria da fazenda o pagamento integral do débito, incluindo os juros e multas, em parcelas mensais e iguais, o que foi aceito pelo fisco. Considerando a situação hipotética apresentada, assinale a opção CORRETA. (a) O contribuinte requereu moratória, uma vez que incluiu no pagamento os juros e multas. (b) O instituto tributário a que se refere a questão chama-se moratória, uma vez que a dívida foi parcelada em prestações mensais e iguais. (c) O contribuinte requereu o instituto denominado parcelamento, uma vez que o débito já está vencido. (d) O instituto da moratória é aplicado em débitos vencidos ou não. (e) O parcelamento é causa de extinção do crédito tributário. 5

Baixar