REMUNERAÇÃO E SALÁRIO DE CONTRIBUIÇÃO • É o valor sobre o qual incide o percentual (alíquota) para determinar o montante da contribuição previdenciária devida. 1 BASE DE CÁLCULO DA CONTRIBUIÇÃO PREVIDENCIÁRIA Remuneração Base de cálculo da contribuição da Empresa (sem limites) Salário de contribuição Base de cálculo da contribuição do Segurado (com limites) 2 BASE DE CÁLCULO DA CONTRIBUIÇÃO PREVIDENCIÁRIA Do Segurado É o salário de contribuição, cujo valor não será inferior ao limite mínimo nem superior ao limite máximo estabelecido pelo MPS. 3 SALÁRIO DE CONTRIBUIÇÃO (empregado, doméstico e avulso) LIMITE MÍNIMO O piso salarial legal ou normativo da categoria. Inexistindo este, o salário mínimo, tomado no seu valor mensal, diário ou horário, conforme o ajustado e o tempo de trabalho efetivo no mês. 4 SALÁRIO DE CONTRIBUIÇÃO (empregado, doméstico e avulso) LIMITE MÁXIMO Valor definido periodicamente pelo MPS 5 SALÁRIO DE CONTRIBUIÇÃO contribuinte individual e facultativo LIMITES MÍNIMO: MÁXIMO: salário mínimo valor definido periodicamente pelo MPS 6 BASE DE CÁLCULO DA CONTRIBUIÇÃO PREVIDENCIÁRIA Da Empresa = REMUNERAÇÃO •O total da remuneração paga, devida ou creditada, a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos •O total da remuneração paga ou creditada, a qualquer título, no decorrer do mês, aos segurados contribuintes individuais 7 SALÁRIO DE CONTRIBUIÇÃO empregado e avulso A remuneração auferida em uma ou mais empresas, assim entendida a totalidade dos rendimentos pagos, devidos ou creditados a qualquer título, destinados a retribuir o trabalho, qualquer que seja sua forma... 8 SALÁRIO DE CONTRIBUIÇÃO empregado e avulso ... inclusive as gorjetas, os ganhos habituais sob a forma de utilidades, os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados ou pelo tempo à disposição do empregador, nos termos da lei, contrato, convenção, acordo coletivo ou sentença normativa. 9 SALÁRIO DE CONTRIBUIÇÃO contribuinte individual Filiado até 28/11/99 O Salário-Base, observada a tabela de transitoriedade (desde que não tenha havido perda da qualidade de segurado) Filiado a partir de 29/11/99 A remuneração auferida em uma ou mais empresas ou p/ exercício de atividade por conta própria 10 SALÁRIO DE CONTRIBUIÇÃO facultativo Filiado até 28/11/99 O Salário-Base, observada a tabela de transitoriedade (desde que não tenha havido perda da qualidade de segurado) Filiado a partir de 29/11/99 valor por ele declarado 11 BASE DE CÁLCULO DA CONTRIBUIÇÃO PREVIDENCIÁRIA QUANTO AOS SEGURADOS Definição de salário de contribuição por categoria: empregado e avulso empregado doméstico remuneração, inclusive utilidades remuneração CTPS contribuinte individual remuneração facultativo valor por ele declarado Sempre considerando limites mínimo e máximo 12 SALÁRIO DE CONTRIBUIÇÃO elementos característicos • Para o empregado e o avulso: – habitualidade; – pagamento pelo trabalho e não para o trabalho; – integração no patrimônio do trabalhador; – irrelevância do título. 13 • O Salário Maternidade é salário de contribuição (único benefício que é S. C.) • O décimo terceiro salário é salário de contribuição, exceto para cálculo de salário de benefício • A remuneração adicional de férias integra o salário de contribuição • O valor das diárias, quando excedente a 50% da remuneração do empregado, integra o salário de contribuição pelo seu valor total • Não integram o salário de contribuição exclusivamente as rubricas constantes do parágrafo 9.° do art.28 da Lei 8.212/91 e do parágrafo 9 .° do art. 214 do Dec. 3.048/99 14 Proporcionalidade: O art. 214, do RPS, § 1°, diz o seguinte: quando a admissão, a dispensa, o afastamento ou a falta do empregado, inclusive o doméstico, ocorrer no curso do mês, o salário-decontribuição será proporcional ao número de dias efetivamente trabalhados (podendo ser horário), observadas as normas estabelecidas pelo Instituto Nacional do Seguro Social. Reajustamento: Os valores do salário-decontribuição serão reajustados, a partir da data de entrada em vigor desta Lei, na mesma época e com os mesmos índices que os do reajustamento dos benefícios de prestação continuada da Previdência Social. 15 SALÁRIO DE CONTRIBUIÇÃO Determinadas parcelas não integram o SC por terem natureza: Indenizatória (dano) Ressarcitória (despesa) Instrumental (necessidade), ou Por expressa disposição legal (estão relacionadas no art. 214, § 9º do RPS) 16 Parcelas não integrantes do SC INDENIZAÇÕES Férias indenizadas, inclusive dobra Multa FGTS na dispensa sem justa causa Incentivo à demissão Licença-prêmio indenizada Aviso prévio indenizado 17 Parcelas não integrantes do SC RESSARCIMENTOS Ajuda de custo em parcela única em decorrência mudança local trabalho Diárias para viagens, se não excederem 50% da remuneração Despesas com veículo do empregado utilizado para o trabalho, devidamente comprovadas Reembolso-creche e reembolso-babá, atendidos os requisitos legais 18 Parcelas não integrantes do SC INSTRUMENTAIS Transporte, alimentação e habitação fornecidos em canteiros de obras ou local que exija estada Vestuário, equipamentos e acessórios fornecidos PARA o trabalho 19

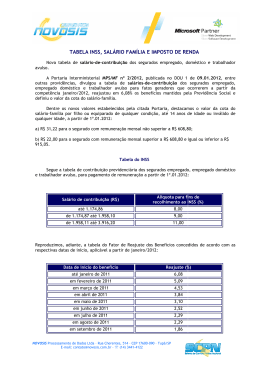

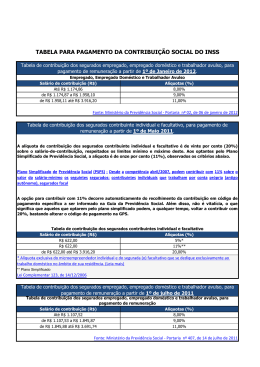

Download