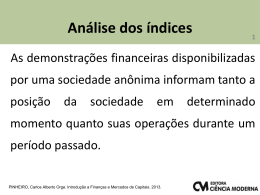

Ciclo de conversão de caixa 1 Na gestão financeira de curto prazo, é fundamental a compreensão do ciclo de conversão de caixa. Ele representa o tempo pelo qual os recursos financeiros da sociedade ficam aplicados. PINHEIRO, Carlos Alberto Orge. Introdução a Finanças e Mercados de Capitais. 2013. Ciclo de conversão de caixa 2 Então, com base no prazo médio de estocagem (PME) e o prazo médio de recebimento (IPMR), temos duas categorias básicas de ativo circulante: estoques e contas a receber. PINHEIRO, Carlos Alberto Orge. Introdução a Finanças e Mercados de Capitais. 2013. Ciclo de conversão de caixa 3 Ao serem somados, temos ideia do ciclo operacional da sociedade anônima. Então, com base nas informações abaixo: PINHEIRO, Carlos Alberto Orge. Introdução a Finanças e Mercados de Capitais. 2013. Ciclo de conversão de caixa 4 Esses 88 dias indicam o prazo médio em que a sociedade produz seus produtos e serviços, estoca, comercializa e recebe dos seus clientes. Acontece que, nesse prazo, a sociedade assume compromissos com seus fornecedores que devem ser pagos. PINHEIRO, Carlos Alberto Orge. Introdução a Finanças e Mercados de Capitais. 2013. Ciclo de conversão de caixa 5 Ao descontarmos do ciclo operacional, esse prazo de pagamento, temos o ciclo de conversão de caixa. Assim: PINHEIRO, Carlos Alberto Orge. Introdução a Finanças e Mercados de Capitais. 2013. Ciclo de conversão de caixa PINHEIRO, Carlos Alberto Orge. Introdução a Finanças e Mercados de Capitais. 2013. 6 Ciclo de conversão de caixa 7 O custo do estoque diário, considerando um ano de 360 dias, é de 5.022,00, conforme 1.808.116 / 360. Assim, para 14 dias, o custo do estoque corresponde a 70.308,00. PINHEIRO, Carlos Alberto Orge. Introdução a Finanças e Mercados de Capitais. 2013. Ciclo de conversão de caixa 8 A receita líquida diária é definida por 2.741.812 / 360 dias, logo como o prazo médio de recebimento corresponde a 74 dias o custo das contas a receber corresponde a 563.584,00 PINHEIRO, Carlos Alberto Orge. Introdução a Finanças e Mercados de Capitais. 2013. Ciclo de conversão de caixa 9 Por fim, considerando que as compras correspondem a 70% do custo do produto vendido o custo das compras diárias é 5.331,00. Como o prazo médio de pagamentos é de 36 dias, o custo das contas a pagar (clientes) corresponde a 191.916,00. PINHEIRO, Carlos Alberto Orge. Introdução a Finanças e Mercados de Capitais. 2013. Ciclo de conversão de caixa PINHEIRO, Carlos Alberto Orge. Introdução a Finanças e Mercados de Capitais. 2013. 10 Ciclo de conversão de caixa 11 Os recursos financeiros aplicados no ciclo de conversão de caixa correspondem a 441.976,00. Logo, qualquer alteração nos prazos definidos no ciclo irão afetar essa necessidade total de recursos financeiros. PINHEIRO, Carlos Alberto Orge. Introdução a Finanças e Mercados de Capitais. 2013.

Baixar