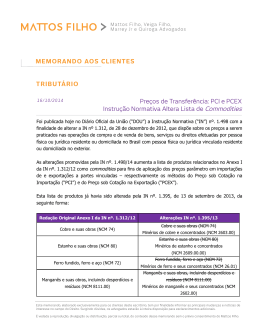

GOVERNO DO ESTADO DA BAHIA SECRETARIA DA FAZENDA PARECER Nº 15819/2012 DATA: 09/07/2012 ICMS. Alíquotas. Os produtos amparados pela isenção do ICMS nas operações internas estão relacionados nos artigos 264 e 265 do RICMS, Decreto 13.780/12. Os produtos que não se encontram nos referidos dispositivos são tributados, aplicando-se, conforme o caso, as alíquotas indicadas nos arts. 15 e 16 da Lei 7.014/96. O contribuinte, inscrito na condição de empresa normal, com forma de apuração do imposto através da conta corrente fiscal, estabelecido na atividade principal de comércio atacadista de produtos alimentícios em geral, CNAE 4639701, dirige consulta a esta Diretoria de Tributação, em conformidade com o Regulamento do Processo Administrativo Fiscal, aprovado pelo Decreto nº7.629/99. A consulente pergunta se os produtos listados a seguir são tributados ou isentos e caso sejam tributados, qual a alíquota a ser aplicada. "Açafrão, NCM 09103000, alecrim, NCM 12119090, alho desidratado, NCM 0703.2090, camomila, NCM 1211.9090, canela em casca, NCM 0906.1000, coentro em grão, NCM 0909.2000, cravo da índia, NCM 0907.0000, erva doce 0909.1000, ervas finas, NCM 0712.9090, louro em folhas 0910.4020, manjericão, NCM 1211.9090, noz moscada, NCM 09061000, orégano, 1211.9010, pimenta calabresa, NCM 0904.1100, pimenta do reino, NCM 0904.1101, proteína texturizada de soja, NCM 1201.0090, quinoa real, NCM 1141.1900, salsa desidratada NCM 0712.9090, semente de linhaça, NCM 1204.0090, tomate desidratado, NCM 2002.1000". RESPOSTA: De início esclarecemos que os produtos amparados pela isenção de ICMS estão relacionados nos artigos 264 e 265 do RICMS, Decreto 13.780/12. As alíquotas dos produtos tributados normalmente estão disponíveis nos artigos 15 e 16 da Lei 7.014/96. Dessa forma, nas operações internas, quando se tratar de produto elencado nos arts. 264 e 265 do regulamento mencionado será aplicada a isenção. Não estando descrito nos referidos dispositivos, o produto será tributado. Ressaltamos que para conhecimento das alíquotas a serem aplicadas aos produtos tributados pelo ICMS, o contribuinte deve verificar os artigos 15 e 16 da Lei 7.014/96. Assim sendo, nas operações internas, aplicar-se á a alíquota de 17% nas hipóteses do art. 15 da referida Lei, com exceção dos produtos listados no artigo 16, dispositivo que trata das alíquotas especiais de 7% e 25%. Em se tratando de operação interestadual com mercadorias, com destino a contribuinte do imposto, será aplicada a alíquota de 12%. Registramos que a nossa legislação encontra-se disponível no site www.sefaz.ba.gov.br nos links "Legislação e contencioso" / "Textos legais". Por fim, ressaltamos que dentro de 20 (vinte) dias após a ciência da resposta à consulta, a Consulente deverá acatar o entendimento estabelecido na mesma, ajustando-se à orientação recebida, se for o caso, efetuando o pagamento das quantias porventura devidas. Parecerista: EVANILDES BASTOS DOS REIS GECOT/Gerente:16/07/2012 – ELIETE TELES DE JESUS SOUZA DITRI/Diretor:16/07/2012 – JORGE LUIZ SANTOS GONZAGA parecer_2012_aliquotas_158192012

Baixar