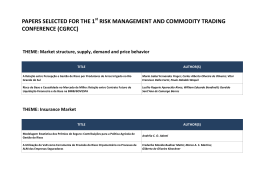

ARTIGOS SELECIONADOS PARA A 2º CONFERÊNCIA EM GESTÃO DE RISCO E COMERCIALIZAÇÃO DE COMMODITIES – CGRCC TEMA: Derivativos de Commodities TÍTULO Exame de Margem de Garantia e Volatilidade Sobre Volume Negociado: Evidências Para o Mercado de Futuros Agropecuários da BM&FBOVESPA Hedge Completo Versus Hedge Ótimo: Qual a Melhor Estratégia de Cobertura de Risco Para o Mercado do Boi Gordo Mineiro e Paulista Avaliação de tópicos e problemas de derivativos agropecuários no Brasil: uma proposta de agenda para pesquisas aplicadas Avaliação da efetividade de hegde para o risco de preço de boi gordo: aplicação do modelo de correção de erros (MCE) no mercado de São Paulo Análise da Utilização de Mecanismos de Controle do Risco de Mercado Para Compra de Insumos e Venda do Boi Gordo na Pecuária de Corte Eficiência nos mercados futuros agropecuários brasileiros AUTOR (ES) Helton Neves Canguçú Oliveira, Leonardo Bornacki Mattos e Maria Micheliana da Costa Silva Odilon José de Oliveira Neto, Fabio Gallo Garcia, Waltuir Batista Machado Waldemar Antonio da Rocha de Souza, Nixon Diniz Pereira, José Carlos Reston Filho, Vitor Augusto Ozaki e João Gomes Martines Filho Andreia Cristina de Oliveira Adami, William Eduardo Bendinelli, Waldemar Antonio da Rocha de Souza e Pedro Valentim Marques GUSTAVO DE SOUZA CAMPOS BADARÓ, LUIZ GONZAGA DE CASTRO JÚNIOR, RENATO ELIAS FONTES Marcos Aurelio Rodrigues e João Gomes Martines Filho TEMA: Estrutura de Mercado, Oferta, Demanda e Comportamento de Preços TÍTULO AUTOR (ES) Public-Private Partnership Regulation and the Agency Problem K G Sahadevan Análise da reação dos preços à vista e futuros do café arábica aos anúncios das estimativas de safra da CONAB Rodrigo Lanna Franco da Silveira, Maria Sylvia M. Saes e Paula Sarita Schnaider Concentrated production and heavy tails in commodity prices Nicolas Merener Estratégias na Composição de Blends no Mercado Internacional de Café: Uma Análise de Cointegração PAULA SARITA BIGIO SCHNAIDER e MARIA SYLVIA MACCHIONE SAES Transmissão Assimétrica de Preços: o caso do mercado de gasolina por atacado e varejo no Brasil Avaliação da implantação de mercado over-the-counter (OTC) no Brasil: Comparativo entre o OTC americano, europeu e brasileiro André Suriane da Silva Aniela Fagundes Carrara, Valéria Martins Pugeti, Waldemar Antônio da Rocha de Souza, Pedro Valentim Marques e João Gomes Martines Filho TEMA: Previsão, Transmissão e Volatilidade de Preços TÍTULO AUTOR (ES) Previsão De Preços Dos Contratos Futuros De Boi Gordo – Uma Aplicação Dos Modelos Narmax Douglas Marcos Ferreira, Eduardo Bento Pereira e Leonardo Bornacki de Mattos Análise da Dinâmica da Volatilidade dos Preços à vista do Café Arábica: Aplicação dos Modelos Heteroscedásicos Carlos Alberto Gonçalves da Silva e Luciano de Paula Moraes Assimetria Na Transmissão De Preço Do Contrato Futuro De Etanol Para Paulínia/Sp: Uma Aplicação Dos Modelos Tar João Ricardo Tonin, Julyerme Matheus Tonin e Lucca Simeoni Pavan Opções sobre contratos futuros de boi gordo na BM&FBOVESPA: apreçamento com a Fórmula de Black, modelos binomial e trinomial Transmissão de preços e análise da volatilidade no mercado internacional da soja em grão: Uma abordagem utilizando a econometria de séries temporais Previsão da volatilidade do risco de preço para o mercado bovino brasileiro usando o modelo GARCH de memória curta Julyerme Matheus Tonin Lucas Siqueira de Castro, Silva Junior A. G., Campos A. C. e Braga M. J. William Eduardo Bendinelli, Andreia Cristina de Oliveira Adami e Pedro Valentim Marques Causalidade E Transmissão De Preço Do Milho Entre Importantes Municipios Goianos Produtores E A BM&FBOVESPA Gislene Zinato Rodrigues e Cleyzer Adrian da Cunha Análise da Transmissão Espacial de Preços no Mercado Internacional de Trigo Mario Antonio Margarido e Frederico Araujo Turolla TEMA: Instrumentos de Crédito e Financiamento TÍTULO Modelos de financiamento da cadeia de grãos no Brasil AUTOR (ES) Felipe Prince Silva e Luis Eduardo Rebolo Lapo TEMA: Mercado de Seguro TÍTULO AUTOR (ES) Improved spatio-temporal modeling and forecasting of crop yields: implications to pricing area yield crop insurance contracts Ramiro Ruiz Cardenas e Elias Teixeira Krainski A distribuição skew-normal aplicada ao seguro agrícola Caroline Oliveira Santos, João Domingos Scalon e Vitor Augusto Ozaki Variabilidade da produção, volatilidade de preços e o comportamento do faturamento do mercado de soja no Paraná Andréia C. O. Adami, Vitor Augusto Ozaki, Mateus Gosser e Lucas Eloy

Baixar