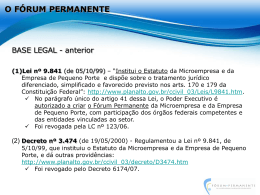

IX CONVENÇÃO DE CONTABILIDADE DO RIO GRANDE DO SUL Gramado – RS 13 a 15 de agosto de 2003 Análise Comparativa entre o Estatuto da Microempresa e da Empresa de Pequeno Porte e a Lei do SIMPLES RENATO FRANCISCO TOIGO Contador – CRCRS nº. 22.724 Av. Julio de Castilhos, 1348 – 4º. andar – Caxias do Sul – RS (54) 223.9899 – [email protected] 1 RESUMO Trabalho elaborado a partir da análise da legislação federal brasileira para as microempresas e empresas de pequeno porte, comparando a Lei do SIMPLES com a Lei do Estatuto da Microempresa e da Empresa de Pequeno Porte. Relata a importância das pequenas empresas na economia brasileira destacando a contribuição do segmento para o desenvolvimento econômico do país e para novas tecnologias. Discorre sobre o conceito de microempresas e de empresas de pequeno porte no Brasil, e demonstra a legislação federal existente hoje para esse tipo de empresa tendo como base a Constituição Federal e as Leis 9.317/96 e 9.841/99. Uma análise mais completa é realizada sobre esses dispositivos legais que respectivamente criaram o Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte – Simples – e o Estatuto da Microempresa e da Empresa de Pequeno Porte, legislações atuais que regem os benefícios que o Governo Federal brasileiro dispensa ao segmento. Por essa análise pode-se verificar os benefícios que uma microempresa e de uma empresa de pequeno porte possui através do Simples e compara-los com os benefícios para o segmento advindos do Estatuto. Tendo presente os argumentos que as entidades de proteção e apoio ás pequenas empresas formulam para reivindicar junto ao Governo Federal, maiores benefícios para categoria e a afirmação do Governo de que o segmento já está repleto de regalias, o foco do estudo recaiu sobre a seguinte questão básica: A atual legislação brasileira para as microempresas e as empresas de pequeno porte concede efetivos benefícios com uma carga tributária reduzida e com controles administrativos simplificados para o segmento? Pela analise realizada conclui-se que os benefícios apregoados são inversamente proporcional aos interesses das pessoas jurídicas que compõem o segmento. Onde poderia haver maior concentração de empresas, há menores benefícios, e onde os benefícios traduzem-se em redução da carga tributária, a seleção de empresas é mais rigorosa.. Análise Comparativa entre o Estatuto da Microempresa e da Empresa de Pequeno Porte e a Lei do SIMPLES 1. Considerações iniciais 2 Estudar as microempresas e as empresas de pequeno porte, pelo que elas representam para o desenvolvimento econômico das nações será sempre uma contribuição de significativo valor. Por onde quer que se enfoque, sempre se vislumbrará uma perspectiva de novas tecnologias, de criação de novos empregos, de oportunidades para a produção e distribuição de novos produtos, de movimentação de riquezas e de satisfação de necessidades. Não se pode esquecer que a mercearia do bairro, a padaria da esquina, o restaurante de comida caseira, o bar do ponto de encontro, a farmácia mais próxima, o posto de combustível, a oficina mecânica, o produtor de hortaliças, a fábrica de móveis sob medida, a boutique do shopping, o salão de beleza, ou até mesmo o escritório de contabilidade ou a clinica veterinária e muitas outras empresas que nos servem no dia-a-dia, são, em geral, micro ou pequenas empresas. O pequeno empresário, como regra, é aquele empreendedor que coloca todas as suas economias em um empreendimento que lhe exige dedicação integral, e lhe rouba as possíveis horas de lazer com a família, em troca de uma perspectiva de estabilidade e de liberdade no horário para o trabalho, que muitas vezes não se concretiza. Dar condições de continuidade a esses heróis é uma obrigação da sociedade. Fazer com que essas empresas prosperem é dever de toda a nação organizada e estudar o meio em que eles vivem é função de todo o profissional da Contabilidade. Muitas vezes, o que se propaga como benefícios a estas pequenas empresas não passa de engenhosas maneiras vender falsos incentivos, na busca de belos números estatísticos que possam apresentar bons resultados no campo político. O que se pretende com esse trabalho é aprofundar estudos que possam orientar esses empresários no sentido de organizarem suas empresas usufruindo as vantagens oferecidas pela legislação. Só assim será possível nivelar este segmento com as grandes organizações que concorrem com os pequenos em condições francamente favoráveis de capital próprio, condições de financiamentos, tecnologia desenvolvida e abrangência de mercado. 1.1 A pequena empresa no Brasil 3 A indústria brasileira partiu das manufaturas leves e, num lento avanço foi se desenvolvendo até atingir a metalurgia, a mecânica, a química e outras áreas. (Baquero e Souza, 1984, p.19). O caráter de dependência sempre esteve presente na indústria brasileira. Inicialmente com a exportação de produtos primários, o que permitia o aumento da renda nacional, mas dificultava a geração de uma base de forte de crescimento, que era limitado ás necessidades dos países compradores. Após, o governo tenta implantar um modelo econômico para substituir a importação de manufaturados, mas essa implantação esbarra na necessidade de importar tecnologias para a fabricação de produtos. Estava novamente caracterizada a dependência industrial. A criação de indústrias básicas no Brasil se efetiva após a década de 1940, aproveitando-se os recursos naturais do petróleo e da exploração de minérios. Com a implantação dessas industrias de base e com a escassez da economia pós-guerra, houve no Brasil, a proliferação de pequenas empresas, garantidas com fontes de suprimentos de insumos nacionais. O processo chegaria a seu ápice no governo de Juscelino Kubitschek, que eleito em 1955, desenvolve uma política de expansão de bens de consumo e, na expectativa de substituir as importações, abre as portas do país para investimentos multinacionais de produção industrial. Surgem então numerosas pequenas empresas estimuladas pelo elevado ritmo de produção e produzindo para companhias transnacionais pelo método de sub-contratação. A partir dos governos militares de 1964, optou-se por uma política de desenvolvimento econômico voltada para projetos de grande porte. Os investimentos na produção industrial, via estatal ou privada, realizados por conglomerados econômicos, beneficiavam, via de regra, as grandes empresas. Passaram-se quase duas décadas sem que a pequena empresa brasileira tivesse obtido qualquer beneficio governamental. Mesmo assim ela se mantinha operando e criando empregos. Sua maleabilidade desafiou o governo militar, a crise do petróleo que a partir de 1973 trouxe dificuldades a toda economia mundial e chegou aos anos de 1980 com uma vitalidade impressionante, atestada por generosos números estatísticos. 4 Segundo Lustosa (apud Solomon, 1986, p. 392), os números que o segmento apresentava no final da década de 1980, no Brasil, eram eloqüentes. As micro, pequenas e médias empresas respondiam por 40% do Produto Interno Bruto Brasileiro. Nada menos que 99,8% dos estabelecimentos industriais, comerciais e prestadores de serviços pertenciam ao segmento, que era responsável por 80% das vendas no comércio, 56% da produção industrial e 71% da receita de prestação de serviços. Juntas essas empresas representavam 84% da força de trabalho e 71% da massa de salários do país. São realmente números impressionantes que impuseram respeito a todo o segmento econômico do país, e hoje mantendo a mesma performa, busca sedimentar sua posição conquistando benefícios que lhes são de direito. 2. A legislação brasileira para as microempresas e das empresas de pequeno porte Embora date 1922 a primeira Lei brasileira que trouxe benefícios às pequenas empresas, a Lei 7.256 de 27 de novembro de 1984, conhecida como a Lei do Estatuto da Microempresa foi o marco que efetivamente reconheceu as microempresas no País. Com ela os pequenos comerciantes passaram a ter benefícios que foram além da mera isenção de tributos ou da simplificação de controles administrativos. Foi prevista também a simplificação do registro de empresas, a diminuição das exigências previdenciárias e trabalhistas em relação a seus empregados, além da concessão de apoio creditício, conjugado com apoio técnico-gerencial. Aquele instrumento legal tentou purificar o segmento, definindo o que era microempresa, quais as condições determinantes para o seu enquadramento, e de certa forma promoveu dois significativos avanços na legislação tributária brasileira; um se referia ao incentivo à legalização de pequenas organizações que se encontravam na informalidade, e o outro, dizia respeito à eliminação da possibilidade de pessoas jurídicas bem evoluídas, em obterem benefícios concedidos a pequenos comerciantes. A partir de então as regras para as microempresas ficaram em um aceitável patamar de definição. 5 Aquele estatuto se alicerçou em três pontos básicos e importantes que deram forma a seu conteúdo e clareza na sua interpretação. São eles: definição de microempresa, benefícios tributários e de ordem burocrática, apoio creditício. As microempresas foram definidas como sendo as pessoas jurídicas que tivessem receita bruta anual igual ou inferior ao valor nominal de 10.000 ORTNs – Obrigações Reajustáveis do Tesouro Nacional . Mas aquela normal legal trouxe outros aspectos a serem considerados para que as organizações pudessem vir a fazer parte do sistema. Considerou importante a forma jurídica de constituição, a composição societária e as operações realizadas por empresas que desejassem se enquadrar como micro. Em 28 de março de 1994, através da Lei 8.864/94, sancionada pelo Governo Federal, fica estabelecido o denominado Novo Estatuo das Microempresas e das Empresas de Pequeno Porte. Aquela Lei inovou ao se referir ás empresas de pequeno porte, até então não mencionados no estatuto anterior, tido apenas como o estatuto da microempresa. Estabeleceu algumas regras de registro e obrigou a que a as microempresas adotassem, seguidas a seu nome, expressão que as caracterizassem, ME, ou por extenso Microempresa, e as empresas de pequeno porte a expressão EPP, ou por extenso, Empresa de Pequeno Porte. O mérito deste estatuto ficou mesmo por conta da criação das empresas de pequeno porte, definidas como sendo as pessoas jurídicas que possuíssem uma receita bruta anual igual ou inferior 700.000 UFIR. – Unidade fiscal de referencia. No entanto, para as empresas de pequeno porte a nova determinação legal não trouxe qualquer outro benefício, a não ser um comum também às microempresas, que se referia ao apoio creditício que foi elevado para 20.000 UFIR, com garantias facilitadas. Assim, como não houve menção de novas isenções tributárias para o segmento, como também não houve revogação da Lei 7.256/84 e do Decreto 90.880/85, que a regulamentou, os benefícios da lei que criou o estatuto anterior, ficaram em pleno vigor. 6 A legislação sobre as microempresas e empresas de pequeno porte fica confusa, e como agravante, surge em 1996, a Lei do SIMPLES que dificulta ainda mais a percepção dos benefícios apregoados. O atual Estatuto da Microempresa e da Empresa de Pequeno Porte, sancionado pela Lei 9.841 de 05 de outubro de 1999, desfez a confusão que havia entre os estatutos anteriores e a Lei do SIMPLES. Nele não há menção a qualquer isenção tributária, se limitando a definir microempresa e empresa de pequeno porte, a regular seu enquadramento, desenquadramento e reenquadramento, a ditar benefícios previdenciários e trabalhistas, a dispor sobre apoio creditício, sobre desenvolvimento empresarial, sobre a criação de sociedade de garantia solidária e ainda benefício de desburocratização para empresas exportadoras. Aquela norma legal não aborda diretamente a tributação dessas pequenas empresas. O ponto mais importante do atual estatuto diz respeito a simplificação do conceito de microempresa ou empresa de pequeno porte, levando em consideração apenas a receita bruta anual e a composição societária. 2.1 - A Lei do SIMPLES O tratamento tributário diferenciado dado ás microempresas e as empresas de pequeno porte em relação ás demais empresas, tomou a forma atual com o advento da Lei 9.317 de 05 de dezembro de 1996, denominada de Lei do Simples e alterações. Até então o pequeno empresário encontrava apenas duas opções para obter benefícios fiscais: ou se mantinha como microempresa, ou se equiparava a grandes organizações e cumpria todas as exigências fiscais e tributárias feitas a estas. Mesmo o regime tributário facultativo da presunção do lucro para se obter a base de cálculo do imposto sobre a renda e da contribuição social sobre o lucro líquido, não se manifestou satisfatório no preenchimento desta lacuna. O nível de discussão sobre o assunto ganhou proporções e obrigou ao legislador procurar uma solução adequada que diminuísse a distancia entre as duas legislações. A idéia seria uma tributação gradativa, que não tivesse como premissa a isenção de tributos, mas sim uma carga tributária compatível com o tamanho de cada empresa. Criou-se o Sistema Integrado de Pagamento 7 de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte – Lei de SIMPLES – em obediência ao disposto no artigo 179 da Constituição Federal. O SIMPLES foi considerado um avanço na legislação tributária brasileira, pois não concedeu isenção total de tributos a nenhuma empresa, tributando todas conforme sua capacidade de gerar receitas. Para facilitar os controles tributários, unificou em um único pagamento mensal os principais impostos e contribuições previstas pela legislação tributária federal. Estabeleceu faixas de percentuais para a apuração do imposto, que possui como base de cálculo a receita bruta gradativa. Definiu, através do volume de receitas, o que é microempresa e que é empresas de pequeno porte, e estabeleceu a partilha dos valores pagos entre os tributos devidos pelas empresas em geral. 3. Análise comparativa entre o Estatuto da Microempresa e da Empresa de Pequeno porte e a Lei do SIMPLES. As duas principais normas que regem as microempresas e as empresas de pequeno porte no Brasil, são o Estatuto da Microempresa e da Empresa de Pequeno Porte e a Lei do Simples. Para o leigo, uma norma parece ser complementar à outra. Ser microempresa ou ser empresa de pequeno porte é sinônimo de ter tributação diferenciada. Mas na pratica não é assim que as coisas estão postas. Ser microempresa e empresa de pequeno porte para o SIMPLES, não é a mesma coisa que ser microempresa ou empresa de pequeno porte segundo o Estatuo. Para o Estatuto, microempresa é a organização que possui uma receita bruta anual de até R$ 244.000,00, independente de sua atividade, ou de sua forma jurídica, resguardando apenas os interesses do pequeno empresário domiciliado no Brasil – sócio domiciliado no exterior, ou sócio pessoa jurídica, inviabiliza a condição de microempresa – e o fracionamento de uma média ou grande empresa e várias microempresas – sócio com mais de 10% de participação em outra empresa, inviabiliza o enquadramento de microempresa. Da mesma forma, a empresa que possuir receita bruta anual superior a R$ 244.000,00 e inferior a R$ 1.200.000,00, não tendo sócio domiciliado no exterior, ou sócio pessoa jurídica, nem sócio com participação com mais de 10% no capital de outra empresa, poderá requerer seu enquadramento como empresa de pequeno porte. 8 Não havendo outras exigências, pode-se encontrar uma sociedade de profissionais, uma incorporadora de imóveis, uma corretora de valores, um estabelecimento de ensino superior e outras tantas organizações enquadradas como microempresa ou como empresa de pequeno porte, segundo o Estatuto em vigor. No entanto, para fazer a opção tributária pelo SIMPLES, como microempresa ou como empresa de pequeno, a organização deverá atender as exigências do estatuto e ainda cumprir se enquadras nas determinações previstas na Lei 9.317/96. Assim, poderá existir uma microempresa ou uma empresa de pequeno porte, devidamente regularizada de acordo com o Estatuto, mas impedida de optar pelo SIMPLES. Neste caso, essas empresas obedecerão a legislação federal comum a todas as demais empresas para apurarem os tributos federais. A Lei do SIMPLES dita o regime tributário que as organizações podem optar. Para ter direito a exercer esta opção as condições que lhes são impostas são diferentes das colocadas pelo Estatuo. Para definir microempresa, a Lei do SIMPLES utiliza os mesmos critérios que o Estatuto, o da receita bruta, mas em níveis diferentes. Para o SIMPLES, é microempresa a organização que tenha uma receita bruta anual inferior a R$ 120.000,00. Para o Estatuto, microempresa pode ter uma receita bruta anual de até R$ 244.000,00. As organizações com receita bruta acima desses valores, até R$ 1.200.000,00, são consideradas empresas de pequeno porte. As restrições impostas pela Lei do SIMPLES são mais amplas. Há impossibilidade de empresas fazerem parte do programa pelas atividades que exercem, por serem constituídas como sociedades por ações, ou por possuírem débitos em dívida ativa com órgãos da Previdência Social, ou com a Fazenda Federal. A Lei do Estatuto da microempresa e da empresa de pequeno porte, não faz qualquer proibição neste sentido. Isso pode gerar uma série de interpretações errôneas e até pouco justificáveis. Como pode a legislação federal de um país, através de duas Leis federais dar conceitos diferentes a um mesmo fato? A justificativa fica por conta de que a Lei do SIMPLES dispõe sobre o regime tributário e a Lei do Estatuo refere-se ao tratamento jurídico diferenciado simplificado e favorecido, que o Governo Federal, a título de incentivo, transmite ao segmento. 9 Apresenta-se a seguir, um quadro comparativo entre e o Estatuto da Microempresa e da Empresa de Pequeno Porte, a Lei do SIMPLES para analise dos pontos convergentes e divergentes entre as duas legislações. 3.1 Quadro comparativo entre a o Estatuto da Microempresa e da Empresa de Pequeno Porte e a Lei do SIMPLES. Instrumento legal Estatuto da Microempresa e Empresa de Sistema Integrado de Pagamento de Impostos e Pequeno Porte Contribuições das Microempresas e Empresas de Pequeno Porte – SIMPLES Lei 9.841 de 05 de outubro de 1999 • • Lei 9.317 de 05 de dezembro de 1996. Base de receita bruta para definição de microempresa Estatuo Simples Receita bruta anual igual ou inferior a • receita bruta anual igual ou inferior a R$ R$ 244.000,00 – valores a serem 120.000,00, mensurada no ano-calendário corrigidos pelo IGP-DI ou por índice imediatamente anterior ao da opção; podendo oficial que venha substituí-lo, mensurada ser utilizado o regime de caixa; não há no ano-calendário imediatamente anterior previsão de correção; ao da opção; Base de receita bruta para definição de empresa de pequeno porte Estatuto Simples receita bruta anual seja superior a R$ • receita bruta anual superior a R$ 120.000,00 e 244.000,00 e igual ou inferior a R$ igual ou inferior a R$ 1.200.000,00, mensurada 1.200.000,00, corrigida pelo IGP-DI, ou no ano-calendário imediatamente anterior ao por índice oficial que o venha substituir, da opção; podendo ser utilizado o regime de mensurada no ano-calendário caixa; não há previsão de correção; imediatamente anterior ao da opção; Vedações à opção além do limite de receita bruta Estatuto I – Quanto ao quadro societário • que tenha participação de pessoa física domiciliada no exterior ou de outra pessoa jurídica; • que tenha participação de pessoa física que seja titular de firma mercantil individual ou sócia de outra empresa que receba tratamento jurídico diferenciado na forma desta Lei, salvo se a participação não for superior a dez por cento do capital social da outra empresa, ou se a receita bruta global anual não ultrapasse os limites de receita bruta previstos nesta Lei; Vedações à opção além do limite de receita bruta Simples I – Quanto a forma jurídica de constituição: • pessoa jurídica constituída sob forma de ações; • que seja filial, sucursal, agencia ou representação, no país, de pessoa jurídica com sede no exterior; • que seja resultante de cisão ou qualquer outra forma de desmembramento de pessoa jurídica, salvo em relação aos eventos ocorridos antes da vigência da Lei que instituiu o programa; 10 II – Quanto ao quadro societário: • que tenha sócio estrangeiro, residente no exterior; • de cujo o capital participe entidade da administração pública, direita ou indireta, federal, estadual ou municipal; • cujo o titular ou sócio participe com mais de 10% do capital de outra pessoa jurídica, desde que a receita bruta global ultrapasse o limite de que trata o inciso II art. 2º, observado o disposto em seu § 1º.; • de cujo capital participe como sócio outra pessoa jurídica; • que participe do capital de outra pessoa jurídica, ressalvados os investimentos provenientes de incentivos fiscais efetuados antes da vigência da lei 7.256 de 27 de novembro de 1984, quando se tratar de microempresa, ou antes da lei que instituiu o programa, quando se tratar de empresa de pequeno porte; • cujo titular, ou sócio que participe de seu capital com mais de 10%, esteja inscrito em Dívida Ativa da União ou do Instituto Nacional de Seguridade Social – INSS, cuja a exigibilidade não esteja suspensa; • cujo titular, ou sócio com participação em seu capital superior a 10%, adquira bens ou realize gastos em valor incompatível com os rendimentos por ele declarados. III – Quando as atividades: • cuja atividade seja banco comercial, banco de investimentos, banco de desenvolvimento, caixa econômica, sociedade de crédito, financiamento e investimento, sociedade de crédito imobiliário, sociedade corretora de títulos, valores mobiliários e cambio, distribuidora de títulos e valores mobiliários, empresa de arrendamento mercantil, cooperativa de crédito, empresa de seguros privados e de capitalização e entidade de previdência privada aberta; • que se dedique à compra e à venda, ao loteamento, à incorporação ou a construção de imóveis; • que realize operações relativas a: a)- locação ou administração de imóveis; b)- armazenamento e depósito de produtos de terceiros; c)- propaganda e publicidade, excluídos os veículos de comunicação; d)- factoring e)- prestação de serviços de vigilância, limpeza, conservação e locação de mão-de-obra; • que preste serviços profissionais de corretor, representante comercial, despachante, ator, empresário, diretor ou produtor de espetáculos, cantor, músico, dançarino, médico, dentista, enfermeiro, veterinário, engenheiro, arquiteto, físico, químico, economista, contador, auditor, consultor, estatístico, administrador, programador, analista de sistema, advogado, psicólogo, professor, jornalista, publicitário, fisicultor, ou assemelhados, e de qualquer outra profissão cujo exercício dependa de habilitação profissional legalmente exigida; IV – Quando a situação fiscal • que tenha débito inscrito em Dívida Ativa da União ou do Instituto Nacional de Seguridade Social – INSS, cuja a exigibilidade não esteja suspensa; 11 Quando e onde efetuar a opção Estatuto Simples I – Empresa nova I – Empresa nova • no momento da solicitação de • no momento da solicitação de inclusão no arquivamento de seus atos constitutivos Cadastro Nacional das Pessoa Jurídicas – na Junta Comercial ou no Registro Civil CNPJ, junto a Receita Federal; de Pessoas Jurídicas; II – Empresas já inscritas no CNPJ II – Empresas já constituídas • até o ultimo dia útil do mês de Janeiro do ano• a Qualquer momento, mediante calendário, junto a Receita Federal; comunicação à Junta Comercial ou ao Cartório de Registro Civil de Pessoas Jurídicas; Do desenquadramento ou exclusão Estatuto I – Por opção da própria empresa: • a qualquer momento, mediante comunicação à Junta Comercial ou ao Registro Civil das Pessoas Jurídicas; II – Obrigatoriamente: • Quando for excedido o limite de receita bruta prevista nesta Lei, ocorridos durante dois anos consecutivos ou três anos alternados, em um período de cinco anos, ou houver modificações no quadro societário que a impeça de continuar na condição de microempresa ou empresa de pequeno porte; Do desenquadramento ou exclusão Simples I – Por opção da própria empresa: • Pela alteração cadastral junto a Receita Federal até o ultimo dia do mês de janeiro do anocalendário subseqüente àquele que a empresa desejar realizar sua exclusão; II – Obrigatoriamente: • quando a pessoa jurídica exceder ao limite de receita bruta previsto nesta Lei, mediante a alteração cadastral junto a Receita Federal até o ultimo dia do mês de janeiro do anocalendário subseqüente àquele que ocorreu o excesso da receita; ou quando a pessoa jurídica incorrer em qualquer das demais situações que a impeça de realizar a opção, mediante a alteração cadastral junto a Receita Federal no mês subseqüente àquele que ocorreu o fato excludente; III – Exclusão de oficio Quando a pessoa jurídica: • estiver obrigada a realizar sua exclusão e não o faça por iniciativa própria; • praticar qualquer ato que caracterize embaraço á fiscalização; • praticar qualquer ato que caracterize a resistência a fiscalização; • constituição de pessoa jurídica por interpostas pessoas que não sejam os verdadeiros sócios ou acionistas, ou o titular, no caso de firma individual; • por pratica reiterada de infração a legislação tributária; • por comercialização de mercadorias, objeto de contrabando ou descaminho; • por incidência em crimes contra a ordem tributária, com decisão definitiva. 12 • Do regime de tributação Estatuo As microempresas e empresas de pequeno porte, assim consideradas e legalizadas de conformidade com exigências do Estatuto, poderão optar por qualquer regime de tributação federal. Atendendo as exigências legais, poderão se enquadrar no SIMPLES, ou cumprirão todas as determinações legais previstas pela legislação para as empresas em geral, devendo recolher os tributos a título de PIS/PASEP, COFINS, contribuição previdenciária integral e apurar o valor do imposto de renda e da contribuição social sobre lucro líquido, pelo sistema de lucro real, lucro presumido, ou lucro arbitrado. Do regime de tributação Simples • As microempresas e empresas de pequeno porte que preencherem as condições e optarem pelo Sistema Integrado de Pagamento de Impostos e Contribuições, realizarão, obrigatoriamente, o pagamento mensal unificado dos seguintes tributos e contribuições: a)- Imposto de Renda das Pessoas Jurídicas – IRPJ b)- Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público – PIS/PASEP c)- Contribuição Social sobre o Lucro Líquido – CSLL d)- Contribuição para o Financiamento da Seguridade Social – COFINS e)- Imposto sobre Produtos Industrializados – IPI f)- Contribuição para a Seguridade Social a cargo da pessoa jurídica. (art.22 lei 8.212/91 – Lei Complementar 84/96). Do regime previdenciário e trabalhista Estatuto • As microempresas e empresas de pequeno porte, pelo Estatuto, estão dispensadas das Seguintes exigências trabalhistas: a)- afixar quadro de horário de trabalho; b)- anotação de férias de seus empregados em livro ou fichas de registro; c)- empregar ou matricular aprendizes, em cursos profissionalizantes; d)- possuir livro de Inspeção do Trabalho; • • Do regime previdenciário e trabalhista Simples Não há qualquer beneficio previsto, na área trabalhista, ás microempresas e empresas de pequeno porte que optarem pelo SIMPLES. Da escrituração contábil Estatuto Não há menção de qualquer dispensa da escrituração contábil de acordo com a legislação comercial; Da escrituração contábil Simples • As microempresas e empresas de pequeno porte ficam dispensadas de escrituração comercial para fins fiscais, desde mantenham em boa ordem e guarda, enquanto não decorrido o prazo decadencial e não prescritas eventuais ações que lhes sejam pertinentes. a)- Livro Caixa, no qual deverá estar escriturada toda a sua movimentação financeira, inclusive bancária; b)- Livro Registro de Inventário, no qual deverão constar registrados os estoques existentes no término de cada ano calendário; 13 c)- todos os documentos e demais papéis que sirvam de base para a escrituração de livros referidos nos incisos anteriores; • Declaração anual simplificada referente às atividades e recolhimento de tributos; • • • • • • • • • Do apoio creditício Estatuto Há previsão de estimulo às instituições financeiras privadas no sentido de manterem linhas de créditos específicas para as microempresas e empresas de pequeno porte. Já as instituições financeiras oficiais deverão manter, obrigatoriamente, linhas de crédito especificas para o setor, devendo o montante disponível e suas condições de acesso serem expressas nos respectivos documentos de planejamento e amplamente divulgadas. Semestralmente as instituições financeiras oficiais deverão apresentar relatório detalhado sobre os recursos planejados e os efetivamente utilizados. Para facilitar o acesso a tais financiamentos, as instituições oficiais atuarão em articulação com entidades de apoio e representação do Segmento, no sentido de propiciar mecanismos de treinamento desenvolvimento e capacitação tecnológica articulados com as operações de financiamento. Há previsão também de apoio creditício para exportação. Neste caso as empresas serão enquadradas como micro ou de pequeno porte, de acordo com parâmetros aprovados pelo Mercado Comum do Sul, Mercosul. O Decreto 3.474 de 19 de maio de 2000, que regulamentou Estatuto da Microempresa e da Empresa de Pequeno Porte, estabelece, em seu artigo 13, que para fins de apoio creditício à exportação, considera-se: a) – Microempresa industrial – com receita bruta anual igual ou inferior a R$ 720.440,00 b) – Microempresa comercial ou de serviços – com receita bruta anual igual ou inferior a R$ 360.220,00 c) – Empresa de pequeno porte industrial – com receita bruta anual superior a R$ 720.440,00 e igual inferior a R$ 6.303.850,00; d) – Empresa de pequeno porte comercial ou de serviços – com receita bruta anual superior a R$ 360.220,00 e igual ou inferior a R$ 2.701.650,00; Do apoio creditício Simples Não há menção a benefícios creditícios as microempresas e empresas de pequeno porte; Do desenvolvimento empresarial Estatuto Incentivos fiscais e financeiros de forma simplificada; 20% dos recursos federais aplicados em pesquisa, desenvolvimento e capacitação tecnológica na área empresarial serão destinados ao segmento; Tratamento diferenciado e favorecido nos serviços de metrologia e certificação, prestados por entidades tecnológicas publicas; Apoio ao associativismo de interesse econômico; Tratamento diferenciado e favorecido na importação e exportação de produtos e serviços; A política de compras governamentais dará prioridade para as microempresas e empresas de pequeno porte; Do desenvolvimento empresarial Simples Não há menção para apoio ao desenvolvimento econômico das microempresas e empresas de pequeno porte. Ao contrário, veda a possibilidade de utilização de qualquer valor a título de incentivo fiscal e a apropriação ou transferência de créditos relativos ao IPI e ao ICMS e é impossibilitado o parcelamento dos impostos unificados no SIMPLES; 14 • • • • • • • • Outros benefícios Estatuto Prazo máximo de 30 dias para registro ou licenciamento de produtos em qualquer órgão federal; Facilidade no encerramento das atividades para as empresas que permanecerem cinco anos em movimentação; Inscrição e alteração em órgão de Administração Federal, independente da situação fiscal dos sócios; Isenção do pagamento de taxas e emolumentos no registro da declaração de microempresa ou empresa de pequeno porte, no órgão competente; Possibilidade de proporem ações perante Juizado Especial; Facilidades no pagamento de títulos apontados em cartório para protesto e redução das taxas cobradas pelos referidos cartórios; Criação do Fórum Permanente da Microempresa e da Empresa de Pequeno Porte, com participação de órgãos federais e entidades vinculadas ao setor, para avaliar a implantação efetiva das normas desta lei; Outros benefícios Simples Isenção do imposto de renda de todos os rendimentos efetivamente pagos aos sócios ou ao titular, com exceção dos correspondente a pró-labore, aluguéis ou serviços prestados; 4. Considerações Finais A significativa contribuição das microempresas e empresas de pequeno porte para a economia brasileira deve ser tema permanente daqueles que ditam as regras econômicas e tributárias da nação. O segmento possui um papel importante no desenvolvimento de novas tecnologias a ponto de ser incentivado, em muitos paises desenvolvidos, não só pelo governo, mas por grandes organizações que se beneficiam com essas pequenas pessoas jurídicas. Os grandes investimentos em plantas industriais cada vez mais são disputados por paises que criam mecanismos legais para a isenção de tributos, doando bens de raízes em troca da criação de empregos e de um possível incremento futuro na arrecadação estatal. Este custo pode não ter retorno, pois, para os grandes conglomerados de empresas a globalização é sinônimo de diminuição de despesas e conseqüente aumento de lucros. Se tais recursos fossem carreados para plantas menores de micro e pequenos empresários, legitimamente nacionais, e esses recebessem condições de viabilizar uma pequena empresa, com certeza a criação de novos empregos seria desenvolvida com maior facilidade e em alguns anos teríamos uma empresa com bom potencial de arrecadação. Incentivar o segmento é ponto fundamental de qualquer economia. A Lei do SIMPLES e a do Estatuto da Microempresa e da Empresas de Pequeno Porte se propõe a fazer isso, mas de forma 15 tímida, dando a entender, muitas vezes, que os incentivos são prejudiciais à nação e que o microempresário não possui a ambição de crescer para não deixar de ter os benefícios previstos em lei. Na comparação feita entre as Leis 9.317/96 e a 9.841/99, pode-se verificar que onde há benefícios financeiros, pela redução da carga tributária – Lei do SIMPLES – há também uma gama de empresas impedidas de optarem pelo sistema, e onde os benefícios são menores, não se referindo diretamente às finanças – no Estatuto – a grande maioria das pequenas empresas pode se enquadrar. São pontos para reflexões. BIBLIOGRAFIA CONSULTADA BAQUERO, Marcelo & SOUZA, Ayda Connia de. As pequenas e médias empresas no Rio Grande do Sul crise econômica e relações de trabalho. Porto Alegre: Universidade, 1984. BRASIL. Constituição da República Federativa do Brasil, Brasília 05 de outubro de 1988. (vários artigos) FORUM, permanente das microempresas e empresas de pequeno porte. Legislação básica das microempresas e empresas de pequeno porte. 3. ed. Brasília Departamento de Micros Pequenas e Médias Empresas do Ministério de Desenvolvimento, Indústria e Comércio Exterior, 2001. GATTI, Ivan Carlos. Microempresa legislação federal analisada. 5. ed. Porto Alegre: CRC/RS, 1988 SOLOMON, Steven. A grande importância da pequena empresa nos Estados Unidos, no Brasil e no mundo. Rio de Janeiro: Nórdica, 1986. 16

Baixar