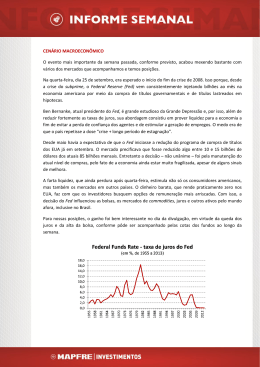

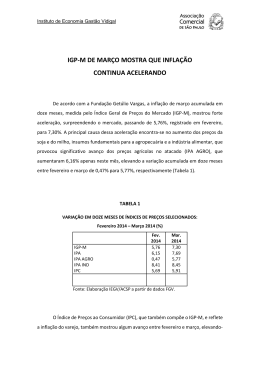

CENÁRIO MACROECONÔMICO O evento mais importante do mês passado movimentou bastante vários dos mercados que acompanhamos e temos posições. No dia 18 de setembro, era esperado o início do fim da crise de 2008. Isso porque, desde a crise do subprime, o Federal Reserve (Fed) vem injetando bilhões ao mês na economia americana, por meio da compra de títulos governamentais e de títulos lastreados em hipotecas. Desde maio de 2013, havia a expectativa de que o Fed iniciasse a diminuição dos estímulos em setembro. Assim, os investidores incluíam no preço dos ativos a redução de algo entre 10 e 15 bilhões de dólares, dos atuais 85 bilhões mensais. Porém, a decisão foi pela manutenção do nível de compras corrente, pelo fato de a economia norte-americana ainda estar muito fragilizada, apesar de alguns sinais de melhora. Com isso, a decisão do Fed influenciou as bolsas, os mercados de commodities, juros e outros ativos pelo mundo afora, inclusive no Brasil. Os juros brasileiros, principalmente os mais curtos, cederam bastante e contribuíram com a rentabilidade das nossas posições. Além desse fator, o impasse em torno do orçamento americano roubou a cena no final do mês, ajudando a empurrar o dólar mais para baixo. A moeda acumulou perda de 7,09% no mês. O que nos preocupa é o modo como evoluiu a discussão entre republicanos, democratas e o presidente Barack Obama, com muito atrito e pouca convergência. Isso chama a atenção, pois em meados de outubro entra na agenda, novamente, a negociação sobre a elevação do teto da dívida pública americana. No cenário local, também no final do mês, tivemos a divulgação do RTI, o Relatório Trimestral de Inflação. A avaliação do Banco Central (BC) sobre a inflação e as posteriores declarações dos diretores do Banco, mostraram desconforto com o patamar da inflação. Assim, o mercado pondera que subiu probabilidade de dois aumentos de 0,50%. No começo de setembro, outro evento nacional que atraiu o foco do mercado foi a divulgação da ATA do Copom. Cabe destacar as menções do Comitê ao câmbio e à expectativa de que o balanço do setor público se desloque para a “zona de neutralidade”, passando contribuir com a política contracionista do BC. Em linhas gerais, nos pareceu que o Banco Central segue atento à pressão do dólar na inflação e com o ritmo da atividade, que coloca dúvidas sobre a magnitude total do ciclo de aumento de juros. No dia 12 houve a divulgação da Pesquisa Mensal do Comércio. O indicador de vendas no varejo, calculado pelo IBGE, apresentou forte alta em julho (+1,9% ante o mês anterior), vindo bem acima do consenso de mercado. Com este resultado, alguns analistas acreditam que o pior da desaceleração econômica já tenha ficado para trás. Porém, acreditamos que a análise necessita de um pouco mais de cautela, pois alguns itens mostram certa degradação da como, por exemplo, o indicador ampliado. CARTA DO GESTOR O mês de setembro foi bem positivo para nossas posições de renda fixa. Tivemos um bom momento no meio do mês resultante do cenário externo. Exatamente quando o Fed divulgou que continuaria com seu programa de compra de ativos, o Quantitative Easing 3 (QE3), no mesmo patamar vigente. Havia uma grande expectativa que ele diminuísse este programa, o que levaria a uma diminuição de liquidez mundial e por consequência um possível novo stress nas curvas de cambio e juros. Com a continuidade do QE3 o preço do dólar caiu consideravelmente no mês e, por consequência, a curva de juros cedeu junto. Porém, no fim do mês, a curva de juros voltou a subir por conta do IGP-M que apresentou inflação de 1,50%, devolvendo a preocupação para todo o mercado de que o nosso Banco Central tenha que agir com maior intensidade na Selic. Com relação às movimentações realizadas no mês, aproveitamos o movimento de queda na curva de juros e de inflação para reduzir nossa posição de NTN-B de vencimento 2015. Reduzimos praticamente 90% de nossa exposição nos menores níveis vistos no mês. Outro destaque bem positivo foi nossa posição ativa em IGP-M. Essa posição vem performando muito bem em nossos fundos e, provavelmente, com o IGP-M continuando alto, tende a apresentar novamente um bom retorno. No book de cambio tivemos algumas alterações de posição, porém nosso cenário continua o mesmo. Estávamos posicionados com uma estrutura de opções, um call spread de vencimento outubro de 2013. No início do mês vendemos esta estrutura e compramos duas novas opções de vencimento janeiro de 2014. A ideia dessas operações é proteger os fundos contra eventuais movimentos de stress nos mercados. Na Renda Variável, o Ibovespa deu sequencia ao movimento de recuperação iniciado em julho e marcou o terceiro mês consecutivo de alta. O Ibovespa encerrou o período com valorização de 4,65%, aos 52.338 pontos. No ano, o principal índice da bolsa paulista acumula perdas de 14,13%. Durante o mês de setembro, mantivemos a exposição ativa em renda variável mais baixa, porém, reduzimos expressivamente a posição vendida em índice futuro, que em dado momento do período chegou a ser 100% zerada. Aproveitamos também o nível do mercado para rolar a Put de 46.000 de outubro para uma do mesmo strike com vencimento em dezembro. Também foram feitos alguns ajustes na carteira de renda variável, na qual reduzimos algumas posições que performaram no ano e estavam próximas do nosso target price, com o caso de BRFS3 e CIEL3. Além disso, zeramos a posição de USIM5. Em contra partida, aumentamos a exposição em PETR3, CSNA3 e VALE5. GESTOR: MAPFRE DTVM S.A. / ADMINISTRADOR: BEM DTVM LTDA. / CUSTODIANTE: BRADESCO S.A / AS INFORMAÇÕES CONTIDAS NESTE MATERIAL SÃO DE CARÁTER EXCLUSIVAMENTE INFORMATIVO E NÃO SE CONSTITUEM EM QUALQUER TIPO DE ACONSELHAMENTO DE INVESTIMENTOS, NÃO DEVENDO SER UTILIZADAS COM ESTE PROPÓSITO. FUNDOS DE INVESTIMENTO NÃO CONTAM COM A GARANTIA DO ADMINISTRADOR, DO GESTOR DA CARTEIRA, DE QUALQUER MECANISMO DE SEGURO OU, AINDA, DO FUNDO GARANTIDOR DE CRÉDITOS – FGC. RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA. AO APLICAR SEUS RECURSOS, É RECOMENDADA AO INVESTIDOR A LEITURA CUIDADOSA DO PROSPECTO E DO REGULAMENTO DO FUNDO DE INVESTIMENTO. A RENTABILIDADE DIVULGADA NÃO É LÍQUIDA DE IMPOSTOS. PARA AVALIAÇÃO DA PERFORMANCE DO FUNDO DE INVESTIMENTOS, É RECOMENDÁVEL UMA ANÁLISE NO PERÍODO DE, NO MÍNIMO, 12 (DOZE) MESES. A MAPFRE INVESTIMENTOS, SEUS ADMINISTRADORES E FUNCIONÁRIOS ISENTAM-SE DE RESPONSABILIDADE SOBRE QUAISQUER DANOS RESULTANTES DIRETA OU INDIRETAMENTE DA UTILIZAÇÃO DAS INFORMAÇÕES CONTIDAS NESTE INFORMATIVO. OUVIDORIA MAPFRE INVESTIMENTOS 0800 282 9900.

Baixar