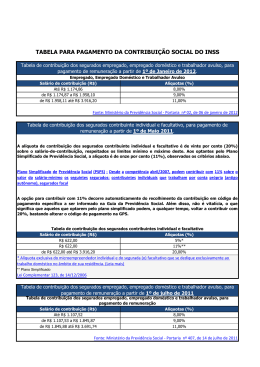

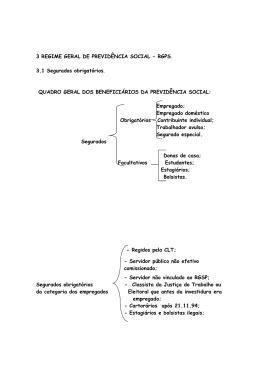

FINANCIAMENTO DA SEGURIDADE SOCIAL PRINCIPAL FONTE: CONTRIBUIÇÕES SOCIAIS “Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:” Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo. OBS: PARÁGRAFO PRIMEIRO Contribuições Sociais são espécie de tributo. Tributo é gênero. Espécies: a) Impostos b)Taxas c) Contribuições Sociais (Intervenção no domínio Econômico, Interesse de Categorias Profissionais e Sociais em sentido estrito d) Contribuições de Melhoria e) Empréstimo Compulsório Contribuições do Art. 195 da CF/88 I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre: Obs 1: Independe da lucratividade ou não da entidade Obs 2: § 7º - São isentas de contribuição para a seguridade social as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei. (lei 9732/98) a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; b) a receita ou o faturamento; (COFINS) Faturamento: venda de mercadorias e serviços Receita: conceito mais amplo (todo ingresso seja de venda ou não de mercadoria e serviços). OBS: Art. 149 § 2º As contribuições sociais e de intervenção no domínio econômico de que trata o caput deste artigo: I - não incidirão sobre as receitas decorrentes de exportação; c) o lucro; (CSLL) Lucro será base de cálculo para IRPJ E CSLL II - do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201; Obs: Inclusão do facultativo, mesmo não exercendo atividade remunerada (Ex: dona-de-casa, sindico não remunerado, estudante, estagiário, etc.) Obs1: Facultativo tem que ser maior de 16 anos, não exercer atividade remunerada que o enquadre no RGPS, nem participar de RPPS. Obs 2: “Art. 167. São vedados: XI - a utilização dos recursos provenientes das contribuições sociais de que trata o art. 195, I, a, e II, para a realização de despesas distintas do pagamento de benefícios do regime geral de previdência social de que trata o art. 201.” Obs 3: Imunidade para aposentadorias e pensões (Salvo se voltar a trabalhar, pois nesse caso vai ter que pagar) CONTRIBUIÇÃO DOS TRABALHADORES E SEGURADOS As contribuições serão incidentes sobre os Salários de Contribuição. Art. 28. Entende-se por salário-de-contribuição: I - para o empregado e trabalhador avulso: a remuneração auferida em uma ou mais empresas, assim entendida a totalidade dos rendimentos pagos, devidos ou creditados a qualquer título, durante o mês, destinados a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa; II - para o empregado doméstico: a remuneração registrada na Carteira de Trabalho e Previdência Social, observadas as normas a serem estabelecidas em regulamento para comprovação do vínculo empregatício e do valor da remuneração; III - para o contribuinte individual: a remuneração auferida em uma ou mais empresas ou pelo exercício de sua atividade por conta própria, durante o mês, observado o limite máximo a que se refere o § 5o; IV - para o segurado facultativo: o valor por ele declarado, observado o limite máximo a que se refere o § 5o TABELA VIGENTE Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso, para pagamento de remuneração a partir de 1º de Janeiro de 2011 Salário-de-contribuição (R$) Alíquota para fins de recolhimento ao INSS (%) até R$ 1.174,86 8,00 de R$ 1.174,87 a R$ 1.958,10 9,00 de R$ 1.958,11 até R$ 3.916,20 11,00 Segurados contribuinte individual e facultativo A alíquota de contribuição dos segurados contribuinte individual e facultativo é de vinte por cento (20%) sobre o salário-de-contribuição, respeitados os limites mínimo e máximo deste. Aos optantes pelo Plano Simplificado de Previdência Social, a alíquota é de onze por cento (11%), observados os critérios abaixo. Plano Simplificado de Previdência Social - Desde a competência abril/2007, podem contribuir com 11% sobre o valor do salário-mínimo os seguintes segurados: contribuintes individuais que trabalham por conta própria (antigo autônomo), segurados facultativos e empresários ou sócios de empresa cuja receita bruta anual seja de até R$ 36.000,00. Tal opção implica exclusão do direito ao benefício de aposentadoria por tempo de contribuição (LC 123, de 14/12/2006). Tabela de contribuição para segurados contribuinte individual e facultativo para pagamento de remuneração a partir de 1º de Janeiro de 2011 Salário-de-contribuição (R$) Alíquota para fins de recolhimento ao INSS (%) 622,00 (valor mínimo) de R$ 622,00 (valor mínimo) até R$ 3.916,20 (valor máximo) 11 % 20 % III - sobre a receita de concursos de prognósticos (Lei 8212/91) Art. 26. Constitui receita da Seguridade Social a renda líquida dos concursos de prognósticos, excetuando-se os valores destinados ao Programa de Crédito Educativo. § 1º Consideram-se concursos de prognósticos todos e quaisquer concursos de sorteios de números, loterias, apostas, inclusive as realizadas em reuniões hípicas, nos âmbitos federal, estadual, do Distrito Federal e municipal. § 2º Para efeito do disposto neste artigo, entende-se por renda líquida o total da arrecadação, deduzidos os valores destinados ao pagamento de prêmios, de impostos e de despesas com a administração, conforme fixado em lei, que inclusive estipulará o valor dos direitos a serem pagos às entidades desportivas pelo uso de suas denominações e símbolos. IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar.

Baixar