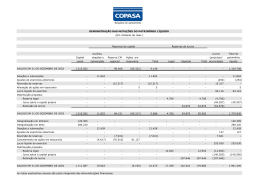

UNIÃO DE ENSINO SUPERIOR DE CAMPINA GRANDE FACULDADE DE CAMPINA GRANDE-FAC-CG CURSO: CIÊNCIAS CONTÁBEIS COMPONENTE CURRICULAR: INTERMEDIÁRIA II CÓDIGO: CARGA HORÁRIA: 80HS CHS: PERÍODO: 201 5.2 PROFESSOR(A): EMANOEL TRUTA DO BOMFIM ALUNO(A): MATRÍC: TURMA: DATA:___/___/____ EXERCÍCIO 4 DA UNIDADE I: 1) Informação parcial da Demonstração das Mutações do Patrimônio Líquido da Cia. Gama S/A, referente aos saldos finais apresentados no grupo do Patrimônio Líquido, no Balanço de 31/12/2005. Movimentações Saldo em 31.12.2005 Aumento de capital Reversão de reserva Resultado do exercício Proposta distribuição do lucro Reservas Dividendos Saldo em 31.12.2006 Capital 2.000.000 Reservas de Capital 1.050.000 Legal 200.000 Reservas de Lucros Estatutária Contingência 250.000 150.000 Lucro acumulados 15.000 Total 3.665.000 Durante o exercício de 2006 ocorreram as seguintes movimentações: Aumento de capital proveniente de transferência de reserva de capital no valor de R$500.000,00 e aporte por parte dos sócios de R$500.000,00; Reversão da reserva de contingência estabelecida em função de perdas possíveis em matéria-prima que efetivamente ocorreram no exercício de 2006 no valor de R$100.000,00; Lucro líquido do período no montante de R$300.000,00; Distribuição de lucros em forma de reserva: Reserva Legal, conforme determinado pela lei; Reserva estatutária R$100.000,00; Reserva para contingência 80% do valor da reserva revertida; Proposto para dividendos: R$0,08 por ação. Sabendo-se que a Cia. Gama S/A só possui ações ordinárias, cujo valor nominal em 31/12/06 era de R$ 1,20, o saldo da coluna Lucros ou Prejuízos Acumulados, em 31/12/06, considerando exclusivamente as informações recebidas, em reais, é: a) 15.000,00 b) 20.000,00 c) 35.000,00 d) 40.000,00 e) 115.000,00 2) Considere as seguintes transações ocorridas durante o ano de 2012: I. Pagamento de dividendos distribuídos em 2011. II. Aumento de capital com bens do ativo imobilizado. III. Ágio na emissão de novas ações. IV. Recebimento de doações com obrigações futuras que serão cumpridas a partir de 2015. Afetaram a Demonstração das Mutações do Patrimônio Líquido, no exercício de 2012, as transações que constam e m: a) I e II, apenas. b) II e III, apenas. c) I e IV, apenas. d) I, II e III, apenas. e) I, II, III e IV. 3) A Demonstração das Mutações do Patrimônio Líquido evidencia a movimentação ocorrida durante o exercício nas diversas contas componentes do patrimônio líquido da entidade, sendo correto afirmar que o patrimônio total é afetado, dentre outras, pelas seguintes operações: a) Compensação de prejuízos com reservas e redução por gastos na emissão de ações. b) Redução por dividendos e acréscimo por subscrição e integralização de capital. c) Acréscimo por reavaliação de ativos e aumento de capital com utilização de lucros e reservas. d) Ajuste de avaliação patrimonial e reversão de reserva patrimonial para a conta de lucros ou prejuízos acumulados. e) Aumento de capital com utilização de lucros e reservas e redução por ações próprias adquiridas. 4) A movimentação ocorrida nas contas de Reservas de Lucros em um determinado período é evidenciada na seguinte demonstração contábil: a) Balanço Patrimonial b) Demonstração das Mutações do Patrimônio Líquido c) Demonstração dos Fluxos de Caixa d) Demonstração dos Lucros ou Prejuízos Acumulados 5) Uma sociedade empresária em seu exercício findo em 2012, apresentava os seguintes dados extraídos da Demonstração das Mutações do Patrimônio Líquido – DMPL. Descrição Destinação para reserva de lucros a realizar Aquisição de ações de emissão própria Destinação para reserva legal Reversão de reservas de contingências Destinação para reserva estatutária Distribuição de dividendos obrigatórios Aumento de capital social com incorporação de reservas de lucros Lucro líquido do exercício Aumento de capital social com integralização em dinheiro Valores (R$) R$ 180,00 R$ 336,00 R$ 840,00 R$ 4.896,00 R$ 6.180,00 R$ 14.996,00 R$ 15.600,00 R$ 16.800,00 R$ 20.400,000 De acordo com os dados acima, a variação total do Patrimônio Líquido, apresentada na DMPL, foi de: a) R$22.368,00. b) R$22.704,00. c) R$37.968,00. d) R$38.304,00. 6) Uma sociedade apresentou os seguintes dados extraídos do Balanço Patrimonial, apresentado no conjunto de suas demonstrações contábeis do ano de 2012, e da movimentação contábil do Patrimônio Líquido no período, expressos em milhares de reais: Saldos do Patrimônio Líquido Descrição 31.12.2011 Patrimônio Líquido Capital Social 1.200.000,00 Reservas de Lucros 200.000,00 Ajuste de Avaliação Patrimonial 5.000,00 Total do Patrimônio Líquido 1.405.000,00 Movimentações no Patrimônio Líquido em 2012 Constituição da reserva legal 40.000,00 Lucro líquido do exercício 900.000,00 Dividendos obrigatórios do período 860.000,00 Ganho em instrumentos financeiros disponíveis para venda 1.500,00 Com base nos dados apresentados, considerando que a única Reserva de Lucro constituída foi a Reserva Legal, elabore a Demonstração das Mutações do Patrimônio Líquido, em milhares de reais, para o ano de 2012.

Baixar