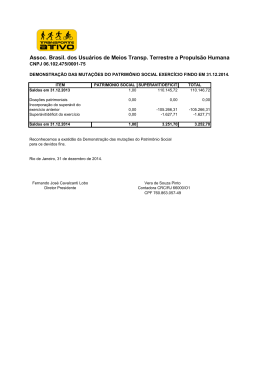

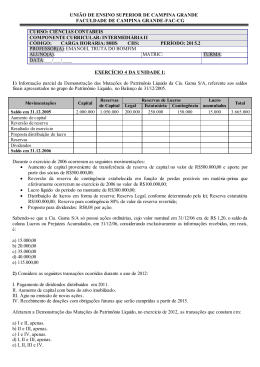

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Fornece a movimentação do exercício nas diversas contas do PL; Indica a origem e o valor de cada acréscimo ou diminuição do PL; Complementa as demais Demonstrações Contábeis. DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Indica claramente a formação e a utilização de todas as Reservas; Serve como auxiliar para o cálculo dos Dividendos obrigatórios; DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Elaborando a DMPL deixa-se de elaborar a DLPA; Uma das colunas da DMPL será a da conta Lucros ou Prejuízos Acumulados. DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Mutações nas Contas Patrimoniais Itens que afetam o Patrimônio Total: Acréscimo pelo Lucro ou redução pelo Prejuízo; Redução por Dividendos; Redução por pagamento ou crédito de juros sobre o Capital próprio; DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Mutações nas Contas Patrimoniais Itens que afetam o Patrimônio Total: Acréscimo por Subscrição Integralização de Capital; e Redução por ações próprias adquiridas ou acréscimo por sua venda; Acréscimo ou redução por Ajustes de Exercícios Anteriores. DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Mutações nas Contas Patrimoniais Itens que não afetam o Patrimônio Total: Aumento de Capital com a utilização de Lucros e Reservas; Redução da conta de “Lucros” para a formação outras de Reservas; Reversão de Reservas Patrimoniais para a conta de Lucros Disponível ou absorção de Prejuízos Acumulados. DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Técnica de Preparação A preparação é relativamente simples pois basta representar, de forma sumária e coordenada, a movimentação ocorrida durante o exercício nas diversas contas do Patrimônio Líquido: Capital; Reservas de Capital; Lei 11.638 (modificado) Reservas de Lucros; Lei 11.638 (modificado) Ajustes de Avaliação Patrimonial Lei 11.638 (entra) Prejuízos Acumulados. Lei 11.638 (modificado) Ações em Tesouraria DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Procedimentos a Serem Seguidos a) Abrir um papel de trabalho colunado, no qual se transcrevem, no topo de cada coluna, os nomes das contas, reservando espaço nas primeiras colunas para descrição da natureza das transações, e uma coluna final para o total. MODELO BÁSICO a) CAPITAL RESERVA DE CAPITAL RESERVA LEGAL RESERVA ESTATUTÁRI A RESERVA DE CONTINGE NCIA LUCROS E PREJUÍZOS ACUMULADO S TOTAL 10 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Procedimentos a Serem Seguidos b) Saldo de abertura – transcrever os saldos de cada conta na data do Balanço final do exercício anterior. Somar os saldos por conta para preencher a coluna Total. b) CAPITAL Reserva de capital RESERVA LEGAL RESERVA ESTATUTÁRIA RESERVA DE contingencia LUCROS / PREJUÍZOS ACUMULADOS TOTAL Saldos em 31.12.X1 0,00 0,00 0,00 0,00 0,00 0,00 0,00 12 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Procedimentos a Serem Seguidos c) Adicionar ou subtrair os movimentos ocorridos nas referidas contas, no período, abrindo linhas para cada natureza de transação: Aumento de Capital; Lucro do Exercício; Dividendos Distribuídos. c) CAPITAL RESERVA DE CAPITAL RESERVA LEGAL RESERVA ESTATUTÁRIA RESERVA DE CONTINGEN CIA PREJUÍZOS ACUMULADOS TOTAL Saldos em 31.12.X1 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Aumento de Capital Com Lucros 0,00 0,00 0,00 0,00 0,00 0,00 Reversões Reservas Lucros Realiz 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Ajustes de Exercícios Anteriores Retificação de Erros Mudança de Critério Contábil Lucro Líquido do Exercício Proposta de Destinação Lucro: Reserva Legal Reserv.Estatutária Reserva 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Dividendos a Distribuir 14 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Procedimentos a Serem Seguidos d) Totalizar, ao final, as colunas, cujos saldos devem coincidir com os saldos do Balanço, e totalizar também as linhas. d) CAPITAL REALIZADO RESERVA PARA INVESTIMENTO RESERVA LEGAL RESERVA ESTATUTÁRIA RESERVA DE LUCROS PREJUÍZOS ACUMULADOS TOTAL Saldos em 31.12.X1 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Aumento de Capital Com Lucros 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Reversões Reservas Lucros Realiz 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Ajustes de Exercícios Anteriores Retificação de Erros Mudança de Critério Contábil Lucro Líquido do Exercício Proposta de Destinação Lucro: Reserva Legal Reserv.Estatutária Reserva 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Dividendos a Distribuir Saldos em 31.12.X2 16 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Modelo de Demonstração Detalhada No modelo de DMPL apresentado a seguir, estão na coluna de Prejuízos Acumulados, as mesmas informações que apresentamos anteriormente na DLPA. CAPITAL REALIZADO RESERVA PARA INVESTIMENTO RESERVA LEGAL RESERVA ESTATUTÁRIA RESERVA DE LUCROS LUCROS / PREJUÍZOS ACUMULADOS TOTAL Saldos em 31.12.X1 Ajustes de Exercícios Anteriores Retificação de Erros Mudança de Critério Contábil Aumento de Capital Com Lucros Reversões Reservas Lucros Realiz Lucro Líquido do Exercício Proposta de Destinação Lucro: Reserva Legal Reserv.Estatutária Reserva Lucros Dividendos a Distribuir Saldos em 31.12.X2 18 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Como Substituição à Demonstração de Lucros e Prejuízos Acumulados. Detalhada: mostrando o movimento em cada conta do Patrimônio; Resumida: neste caso as Reservas de Capital e as Reservas de Lucros são apresentadas por seu total, e não por conta. DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Instrução CVM n° 59 Obrigatória às companhias de capital aberto; Prescreve critérios utilizados; a serem Descreve modelo a ser utilizado. DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Contemplará no mínimo: Descrição das Mutações; Capital Realizado Atualizado; Reservas de Capital; Ajuste Avaliação Patrimonial; Reservas de Lucros; Prejuízos Acumulados; Ações em Tesouraria; Total do Patrimônio Líquido. DMPL - EXEMPLO Reserva de Lucros Capital MODELO Saldos em 31.12.X1 Ajustes de Exerc. Anter. Aumento de Capital Aumento de Capital c/ Res. 10.000 Reserva de Capital - Reserva Reserva de Legal Contingência 300 3.800 1.200 500 Reserva de Lucros a Realizar 600 (200) Lucro Líquido do Exercício Distribuições: - Reserva Legal - Reserva Estatutária - Reserva para Contingência Reserva Estatutária Lucros e Prejuízos Acumulados 1.000 800 13.200 200 200 3.800 0 2.500 (1.000) 2.500 125 250 200 Dividendos Propostos Saldos em 31.12.X2 (125) (250) (200) 15.000 0 225 700 600 250 Total - (1.088) (1.088) - 18.612 22

Baixar