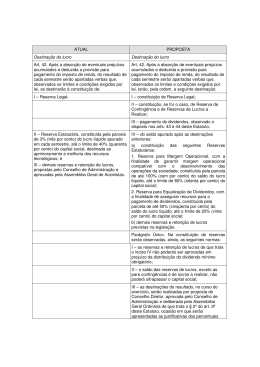

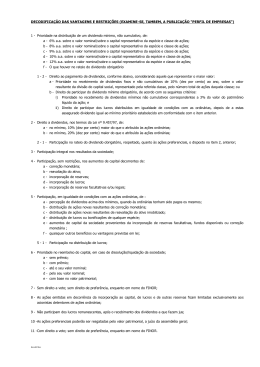

DLPA DEMONSTRACAO DOS LUCROS OU PREJUIZOS ACUMULADOS PROF. ERIC DUARTE CAMPOS INTRODUCAO Tornou-se obrigatória com a Lei 6.404/76. Evidencia as mutações na conta de Lucros ou Prejuízos acumulados em determinado período. Adota o regime de competência para a elaboração, pois ajustes de exercícios anteriores não deve afetar o Exercício atual. O conflito Administradores querem que o Lucro fique na empresa. Acionistas querem seus dividendo. LEI n 11.638 de 28 de Dezembro de 2007. Reservas ou Distribuição de Dividendos O conflito Cabe aos Gestores convencerem os acionistas da necessidade das RESERVAS. A Conta: Lucros ou Prejuízos Acumulados Para as empresas de Capital Aberto S.A não é mais possível deixar o Lucro Suspenso, exigindo desta forma que seja zerada. Até o ano de 2007 a conta Lucros ou Prejuízos Acumulados figurava no BP das empresas. DLPA: Artigo 186 da Lei 6.404 de 15 de Dezembro de 1976 I – o saldo do inicio do período, os ajustes anteriores e a correção monetária do saldo inicial. II- as reversões de reservas e o Lucro Líquido do Exercício; III – as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período. REPRESENTEÇÃO GRÁFICA DLPA: Artigo 186 da Lei 6.404 de 15 de Dezembro de 1976 Correção Monetária: Revogada pela Lei 9.249 de 26 de Dezembro de 1995. CVM publica em 1996 parecer de Orientação tornando-a facultativa. De acordo com a Fipecafi (2009) a “ Correção Monetária Continua Proibida” DLPA: Artigo 186 da Lei 6.404 de 15 de Dezembro de 1976 Ajustes de Exercícios Anteriores: Conforme o Principio da Consistência (Res. CFC 750-93) “ Os critérios adotados no registro dos atos e fatos administrativos não devem mudar frequentemente” Salvo trouxer benefícios visando refletir uma melhor situação da empresa. Ex. mudança critério de avaliação de estoques. Corrigir Erros como o Calculo errado de IRPJ de exercício anterior. Reversão de reservas Certas reservas como a de Lucros a Realizar e a de Contingencia, podem ser reincorporadas ao Lucro, e assim podendo ser distribuída como dividendos. Lucro Líquido É o saldo da DRE que é Transferido para a conta Lucros ou Prejuízos Acumulados. Proposta da administração para destinação do Lucro. Após apurado o montante disponível (acumulado) do Lucro, será apresenta pela companhia aos acionistas em AGO a destinação do Lucro Líquido do Exercício. A destinação do Lucro Apresentado na DLPA constituem reservas, essas originaria do Lucro Líquido são denominadas RESERVAS DE LUCRO. RESERVA LEGAL Do Lucro Liquido serão aplicados 5 % até o limite de 20% do capital. Ex. Capital da Companhia “X” é de R$ 8.000.000 e o Lucro Liquido é de R$ 3.000.000, a reserva legal seria de R$150.000 (3.000.000 x5%); O limite da reserva seria de R$1.600.000 (8.000.000 x 20%). Reservas Estatutárias São aquelas previstas em estatutos devem ser especificas, com critérios para a sua utilização e conter um limite máximo. Ex. Admitindo-se que a Companhia “X” constem em seu estatuto 10% sobre o lucro liquido do exercício para a renovação de equipamentos, tem-se: RESERVAS ESTATUTARIAS = R$ 3.000.000 x 10%=R$300.000 Reserva Para Contingência Parte do Lucro reservada para compensar a diminuição de lucros futuros ou amenizar prejuízos prováveis. Reserva Para Contingência Ex. a Companhia “X” por não conceder os aumentos salariais de costumo prevê uma greve geral. A diretoria confidencialmente pretende suportar 30 dias de paralização. Ultrapassando este limite, ela cedera às reinvindicações. Equalizando os prejuízos, forma 8,5% de Reserva: RESERVA PARA CONTINGÊNCIA=$3.000.000 x 8,5%=$255.000. Reserva Para Contingência “A reserva será revertida no exercício em que deixarem de existir as razões que justifiquem a sua constituição ou em que correr a perda.” (Lei das S.A.) Reserva Orçamentária (Lucros para Expansão) “Parcelas do LL poderão ser retidas para a expansão da empresa quando prevista em Orçamento de Capital aprovado em AGO” (Lei das S.A.) Ex. Admitindo-se que a AGO da Cia “X” aprovou um projeto de investimento, em que serão retidos 6% dos Lucros do Exercício, justificados no Orçamento de Capital, tem-se: Reserva Orçamentária = 3.000.000 x 6% = $180.000 Reservas de Lucro a Realizar É permitido a Reserva de Lucro a Realizar quando o montante de dividendos a ser distribuído ultrapassar a parcela realizado do Lucro. Ex. a Cia “X” teve LL de $3.000 que gerou $900 de dividendos obrigatórios, porem apenas $835 são Lucros Realizados; e $2.165 são resultantes de vendas a prazo, ultrapassando $65 a parcela realizada, podendo assim constituir este valor Reserva de Lucros a Realizar. DIVIDENDOS Dividendo é uma parcela do lucro gerado por uma empresa e que é distribuída aos acionistas proporcionalmente ao numero de ações da empresa. A Lei das S.A. prevê dividendo mínimo Obrigatório com objetivo básico de proteger os acionistas. Por isso todas as S.A. deve destinar uma parte do seu lucro para a distribuição de Dividendos. DIVIDENDOS Na hipótese do estatuto ser omisso quanto ao dividendo, o Acionista tem direito de receber como Dividendo Obrigatório a metade do Lucro Liquido Ajustado que será calculado da seguinte maneira: DIVIDENDOS Lucro Liquido do Exercício (-) Quota destinada à Constituição de Reserva Legal. (-) Importância destinada á formação de Reserva para Contingência Ex. Admitindo-se que a Cia Omissa teve um LL de $800 mil, que há Reservas para Contingências, no Valor de $50 mil e que seu estatuto nada dispõe sobre Dividendos, há o seguinte Dividendo Obrigatório: LUCRO LIQUÍDO AJUSTADO x 50 % Lucro Líquido 800.000 (-) Reserva Legal 800.000 x 5% (40.000) (-) Reserva de Contingência (50.000) = Lucro Líquido Ajustado 710.000 Metade do Lucro Líquido Ajustado x 50% Dividendo Obrigatório 355.000 DIVIDENDO POR AÇÃO DO CAPITAL SOCIAL A DLPA deve por fim indicar a o montante do dividendo por Ação do Capital Social. A formula é o montante dos dividendos a distribuir divididos pelo numero de ações em circulação de que é formado o capital social. Ex. Suponha que a Cia “X” distribuirá 30% de Dividendos sobre o Lucro Líquido e que a empresa tenha o seu capital de $8 milhões divididos em 4 milhões de ações. Assim, o dividendo por ação seria de : DISCRIMINAÇÃO Cia “X” DLPA EXERCICIO FINDO X-2 EXERCICIO FINDO X-3 Saldo no início do Período ----------------- 1. Ajustes de Ex.anteriores ---------------- (-) Retificação de Erros ----------------- (100) 3. Reversão de Reservas ---------------- -0- Reservas p. Contingência ----------------- ------- Reserva de Lucros a Realiz. ----------------- ------- 4. Lucro Liquido Exercício ----------------- 3.000 (=) Saldo disponível ----------------- 3.850 5. Proposta Destin. Lucro ------------------ 5.A) Reserva Legal ------------------ (150) 5.B ) Reserva Estatutária ------------------ (300) 5.C) Reserva p Contingência ------------------ (255) 5.D) Reserva Orçamentária ------------------ (180) 5.E) Reserva de Lucros a Realizar ------------------ (95) 5.F) Dividendos a Distribuir ($0,225) ------------------ (900) 950 1.970 Saldo no final do Período 950 Obs: VOLTAMOS A RESALTAR, NO CASO DAS S.A., QUE O SALDO DE $1.970 MIL DEVERIA SER DESTINADO À RESERVA, AUMENTO DE CAPITAL ETC., FICANDO O SALDO ZERADO.

Baixar