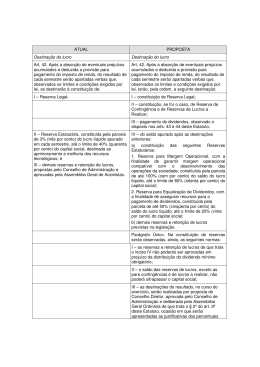

Disciplina: Nome Professor: E-mail: 16 - RESERVAS RESERVAS • As Reservas correspondem à diferença entre o Capital Social e o Patrimônio Líquido e lucros/prejuízos. • Reservas = P.L. – Capital Social - lucros/prejuízos TIPOS • De capital, proveniente de ágios obtidos nas ações da empresa, de partes beneficiárias, emissão de debêntures, além do recebimento de doações e as subvenções para investimentos (art.182 da Lei nº6.404/76); • De reavaliação, são constituídas pelos aumentos de valor de bens e direitos do ativo em virtude de novas avaliações; • De lucros, extraídas do lucro líquido do exercício, apurado pelas empresas. RESERVAS DE CAPITAL • Reservas de ágio de ações, pela diferença entre o preço de negociação e seu valor de mercado; • Reservas de alienação de debêntures, pela diferença entre o valor de emissão e seu valor nominal; • Reserva de alienação de partes beneficiárias pelo valor de alienação; • Reserva doações subvenções para investimentos pelo valor recebido para investimentos RESERVAS DE REAVALIAÇÃO • Características mínimas: – – – – – descrição detalhada do bem; documentação; critérios utilizados; vida útil remanescente; data da reavaliação. • São reservas de reavaliação: – do imobilizado; – de investimentos; – de estoques. RESERVAS DE LUCROS • Legal, que tem por fim assegurar a integridade do capital social e somente poderá ser utilizada para compensar prejuízos ou aumentar o capital. – Do lucro líquido do exercício, 5% prioritariamente – Deixará de ser constituída quando: • atingir 20% do capital social. • saldo dessa reserva, acrescido do montante das reservas de capital atingir 30% do capital social; • Estatutárias que estão previstas no estatuto das sociedades por ações, constando os limites de destinação; • Para contingências, constituídas para situações específicas, tais como geadas, enchentes; • Para investimentos, constituídas para aquisição de máquinas e equipamentos, baracões; • De lucros a realizar. EXEMPLIFICAÇÃO RESERVAS • Reserva legal = 51.000,00 x 5% = 2.550,00 • Limite da reserva legal = 100.000,00 x 20%= 20.000,00 • Reserva Legal para o período = 2.000,00 31 de janeiro de 2007. D- 2.4.04.001 Lucros 2.000,00 C- 2.4.02.001 Reserva Legal 2.000,00 Reserva legal constituída para o presente exercício. DIVIDENDOS • Os dividendos correspondem à parte do lucro líquido que é distribuída aos acionistas, conforme previsto no estatuto ou metade do lucro líquido do exercício diminuído ou acrescido dos seguintes valores: • Da reserva legal; • De reservas para contingência, e reversão das mesmas reservas formadas em exercícios anteriores; • Lucros a realizar transferidos para a respectiva reserva, e lucros anteriormente registrados nessa reserva que tenham sido realizados no exercício. CONTINUANDO O EXEMPLO ANTERIOR, REALIZAMOS AINDA A DISTRIBUIÇÃO DE DIVIDENDOS. • • • • • • Dividendos a serem distribuídos: 60% do lucro líquido. Lucro Líquido de Janeiro de 2007 = Reserva Legal já destinada = Saldo para distribuição de dividendos = Dividendos a distribuir (49.000,00 x 60%) = Saldo de Lucros Acumulados = 31 de janeiro de 2007 D- 2.4.04.001 Lucros Acumulados 29.400,00 C- 1.1.01.001 Caixa 29.400,00 Reserva legal constituída para janeiro de 2007. 51.000,00 2.000,00 49.000,00 29.400,00 19.600,00 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR) Disciplina: Nome Professor: E-mail: Muito Obrigado(a)!! Professor: E-mail

Baixar