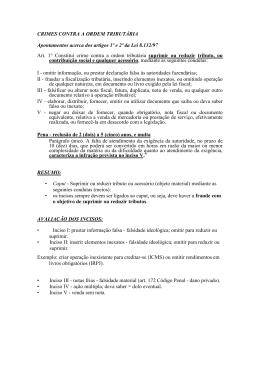

Crimes contra a ordem tributária e sonegação fiscal I Francisco Monteiro Rocha Júnior* Introdução O objetivo desta aula é a apresentação de alguns dos aspectos dos crimes contra a ordem tributária e sonegação fiscal, nos termos da Lei 8.137 de 1990. Tais crimes se classificam como crimes econômicos, porque as condutas proibidas lesam a ordem tributária, um dos subsistemas da ordem econômica brasileira em sentido amplo. Contudo, em termos específicos, o bem jurídico tutelado é o erário público, como bem jurídico supraindividual. Crime de redução ou supressão de tributo Trata-se de modalidade de crime tributário praticado por particular contra o erário, disposto no artigo 1.º da Lei 8.137/90: Art. 1.° Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante as seguintes condutas: [...] O artigo 1.º contém os denominados crimes de sonegação em sentido próprio, pois exigem a efetiva supressão ou redução do tributo. Crimes materiais Por se tratarem de crimes que exigem a efetiva supressão ou redução do tributo, todos os crimes previstos nesse artigo são materiais ou de resultado, como tem entendido os tribunais superiores. É o que se verifica do entendimento do Superior Tribunal de Justiça: Este material é parte integrante do acervo do IESDE BRASIL S.A., mais informações www.iesde.com.br * Doutorando em Direito Penal pela Universidade Federal do Paraná (UFPR). Mestre em Direito Penal pela UFPR. Professor das Faculdades Integradas do Brasil (UniBrasil). Advogado. Crimes contra a ordem tributária e sonegação fiscal I [...] 4. O crime do artigo 1.º, I, da Lei 8.137/90 tem natureza material demandando, portanto, o esgotamento da discussão acerca da existência do débito tributário na esfera administrativa. [...] (STJ, RHC 23.887/ES, Rel. Ministro Arnaldo Esteves Lima, Quinta Turma, julgado em 23/03/2010, DJe 26/04/2010) O posicionamento do Supremo Tribunal Federal sobre o tema caminha no mesmo sentido: [...] I - Os delitos previstos no artigo 1.º da Lei 8.137/90 são de natureza material, exigindo, para a sua tipificação, a constituição definitiva do crédito tributário para o desencadeamento da ação penal. (HC 97118, Relator(a): Min. Ricardo Lewandowski, Primeira Turma, julgado em 23/03/2010, DJe-071 publicado em 23/04/2010) A reiterada jurisprudência dos tribunais superiores, inclusive, suscitou a edição da Súmula Vinculante número 24 pela Corte Suprema, que recebeu a seguinte redação: Súmula Vinculante 24: Não se tipifica crime material contra a ordem tributária, previsto no artigo 1.º, incisos I a IV, da Lei 8.137/90, antes do lançamento definitivo do tributo. Redução e supressão penalmente relevantes As condutas proibidas pelo artigo 1.º da lei em comento são as de suprimir ou reduzir tributo, ou contribuição social e qualquer acessório. A supressão seria a omissão, o não cumprimento da obrigação tributária devida, constituindo-se numa evasão total. A redução, por seu turno, constitui-se na diminuição do quantum devido. Mas qualquer forma de supressão ou redução configuraria crime tributário? A resposta é negativa, a supressão ou a redução penalmente relevante seria a que se instrumentaliza através de qualquer das condutas previstas nos incisos. Ou seja, e como explica Luiz Regis Prado (2004, p. 411), não é suficiente a redução ou supressão do tributo; exige-se que sejam consequência de um comportamento anterior fraudulento. Analisemos as formas penalmente relevantes de redução e supressão de tributo: Omissão de informação ou prestação de declaração falsa Analise-se o inciso I do artigo 1.º da Lei 8.137/90, que assim dispõe: I - omitir informação, ou prestar declaração falsa às autoridades fazendárias; 2 Este material é parte integrante do acervo do IESDE BRASIL S.A., mais informações www.iesde.com.br Crimes contra a ordem tributária e sonegação fiscal I Tratam-se de duas falsidades ideológicas conjugadas ao não pagamento do tributo. Uma omissiva (ocultação de informação à autoridade) e outra comissiva (prestação de informação adulterada). Tipo objetivo: omissão de informação Alexandre Kern aduz que o dever de prestar a informação deve ter previsão legal, pelo princípio da legalidade estrita, sendo insuficiente norma infralegal. Evidentemente a informação omitida deve ter relevância suficiente para afetar o surgimento da obrigação tributária. Tipo objetivo: declaração falsa A declaração falsa se constitui em informação inverídica, que não condiz com a realidade, ou seja, uma falsidade ideológica pela inserção de elementos inexatos. I - o adquirente ou remitente, pelos tributos relativos aos bens adquiridos ou remidos; II - o sucessor a qualquer título e o cônjuge meeiro, pelos tributos devidos pelo de cujus até a data da partilha ou adjudicação, limitada esta responsabilidade ao montante do quinhão do legado ou da meação; III - o espólio, pelos tributos devidos pelo de cujus até a data da abertura da sucessão. [...] Art. 134. Nos casos de impossibilidade de exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este nos atos em que intervierem ou pelas omissões de que forem responsáveis: I - os pais, pelos tributos devidos por seus filhos menores; II - os tutores e curadores, pelos tributos devidos por seus tutelados ou curatelados; III - os administradores de bens de terceiros, pelos tributos devidos por estes; Sujeitos ativo e passivo Aduz Alexandre Kern que o sujeito ativo penal é o sujeito passivo da obrigação tributária. No entanto, quando se está diante de nomeação de responsável pela lei tributária (arts. 131, 134 e 135 do CTN1) que não tem relação direta com a situação que constitui o fato gerador, não se pode imputar a responsabilidade penal (responsabilidade penal subjetiva). IV - o inventariante, pelos tributos devidos pelo espólio; V - o síndico e o comissário, pelos tributos devidos pela massa falida ou pelo concordatário; VI - os tabeliães, escrivães e demais serventuários de ofício, pelos tributos devidos sobre os atos praticados por eles, ou perante eles, em razão do seu ofício; VII - os sócios, no caso de liquidação de sociedade de pessoas. Tipo subjetivo Trata-se do dolo, constituído pela consciência e vontade de realizar o tipo objetivo. Consumação e tentativa Por se tratar de crime material, exige-se o resultado danoso, que só se verifica com o vencimento do prazo para o recolhimento do tributo sem que o agente o faça integralmente. Este material é parte integrante do acervo do IESDE BRASIL S.A., mais informações www.iesde.com.br 1 Art. 131. São pessoalmente responsáveis: 3 Parágrafo único. O disposto neste artigo só se aplica, em matéria de penalidades, às de caráter moratório. Art. 135. São pessoalmente responsáveis pelos créditos correspondentes a obrigações tributárias resultantes de atos praticados com excesso de poderes ou infração de lei, contrato social ou estatutos: I - as pessoas referidas no artigo anterior; II - os mandatários, prepostos e empregados; III - os diretores, gerentes ou representantes de pessoas jurídicas de direito privado. Crimes contra a ordem tributária e sonegação fiscal I Evidentemente a modalidade omissiva não admite a possibilidade de tentativa, contudo, se a conduta comissiva for fracionável, admitirá. Inserção de elementos inexatos ou omissão de operação Analise-se o inciso II do artigo 1.º da Lei 8.137/90, que assim dispõe: II - fraudar a fiscalização tributária, inserindo elementos inexatos, ou omitindo operação de qualquer natureza, em documento ou livro exigido pela lei fiscal.” Trata-se de modalidade na qual se tutela a obrigação do contribuinte ser meticuloso e verídico, não só no pagamento dos tributos, senão também no registro de seus atos em livros e documentos do interesse do Fisco. Há linha interpretativa que sustenta que a conduta já se acha incriminada no inciso I, e de fato, analisando a jurisprudência do STJ, não se depara com julgado específico sobre o inciso II do artigo 1.º da Lei 8.137/90. De tal sorte, analisaremos somente os elementos que distinguem o inciso II do inciso I, já analisado. Elementos distintivos do inciso II do artigo 1.º Para melhor compreender o inciso em referência, há que se fazer menção a três hipóteses. Fiscalização tributária: trata-se do corpo administrativo responsável pela verificação da regularidade das operações do sujeito passivo. Operações de qualquer natureza: constitui-se em qualquer operação que configure fato gerador de obrigação tributária e tenha relevância tributária. Documentos ou livros exigidos pela lei fiscal: estabelece a abertura de espaço para a remissão à legislação tributária federal, estadual ou municipal, segundo a competência. 4 Este material é parte integrante do acervo do IESDE BRASIL S.A., mais informações www.iesde.com.br Crimes contra a ordem tributária e sonegação fiscal I Falsificação ou alteração de documento tributário Analise-se o inciso III do artigo 1.º da Lei 8.137/90, que assim dispõe: III - falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou qualquer outro documento relativo à operação tributável; Ao contrário dos incisos anteriores, que dispunham sobre falsidades ideológicas, tem-se nessa modalidade, falsidade material. Destaque-se que a falsificação ou alteração deve ser apta a induzir em erro os servidores fazendários. Tipo objetivo Tem-se duas modalidades. Na primeira delas, tem-se a falsificação, ou seja, a contrafação (fabricação de uma cópia falsa similar a um modelo verdadeiro) ou fabricação (formação de um documento falso ao qual não corresponda um verdadeiro semelhante). Na segunda, tem-se a alteração, que se constitui em modificação pelo acréscimo, adulteração ou supressão, de partes do conteúdo do documento (como rasura de valores, modificação de datas etc.) de modo a alterar seu sentido original. Sujeitos do crime Por se tratar de crime comum, qualquer pessoa pode cometê-lo, e não apenas o contribuinte que se beneficiar economicamente da falsificação. O sujeito passivo, obviamente, é o Estado. Tipo subjetivo Tem-se o dolo, constituído pela vontade e consciência de realizar o tipo objetivo. Este material é parte integrante do acervo do IESDE BRASIL S.A., mais informações www.iesde.com.br 5 Crimes contra a ordem tributária e sonegação fiscal I Consumação e tentativa O crime se consuma com a obtenção da vantagem ilícita. E, em ambas as modalidades admite-se a forma tentada, já que a ação pode ser desdobrada em etapas. Elaboração, distribuição, fornecimento, emissão e utilização de documento falso Analise-se o inciso IV do artigo 1.º da Lei 8.137/90, que assim dispõe: IV - elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato. Como sustenta Alexandre Kern, trata-se de falsidade documental, em tipo penal que adota uma fórmula imperfeita e até ilógica, centrada em cinco verbos, em linguagem claramente redundante. Tipo objetivo Analisando-se as ações humanas proibidas no inciso, chega-se às seguintes constatações: elaborar – trata-se da falsidade do inciso anterior; distribuir – entregar o documento a outrem; fornecer – equivale também a entregar; emitir – expedir, pôr em circulação. Para Alexandre Kern, as modalidades distribuir, fornecer e emitir devem ser entendidas como “fazer circular”. (2004, p. 411); utilizar – tirar proveito de, empregar com vantagem, servir-se (PRADO, 2004, p. 411). Tipo subjetivo Tem como seu elemento central o dolo, constituído na vontade e consciência de realizar a conduta proibida no inciso em análise. 6 Este material é parte integrante do acervo do IESDE BRASIL S.A., mais informações www.iesde.com.br Crimes contra a ordem tributária e sonegação fiscal I Digno de nota no tópico é a expressa admissão do dolo eventual. Assim, e entendendo-se o dolo direito como a intenção ou o que o autor pretende realizar, e o dolo eventual como propósito condicionado (aceitação ou conformação com as consequências típicas previstas como possíveis)2, na qual se consente, concorda-se e se põe de acordo com o efeito colateral3. Como explica Luiz Regis Prado, nessa modalidade de crime o legislador teve como finalidade combater o comércio ilegal de documentos, que domina o comércio e indústria em geral (recibos de despesas médicas para abater do Imposto de Renda, por exemplo). Demais elementos do inciso O inciso ainda faz alusão à expressão“documento”, sendo imprescindível o seu relacionamento com a obrigação tributária, apesar do inciso não mencionar. Recusa ou omissão no fornecimento de nota fiscal, ou fornecimento em desacordo com a legislação Analise-se o inciso V do artigo 1.º da Lei 8.137/90, que assim dispõe: V - negar ou deixar de fornecer, quando obrigatório, nota fiscal ou documento equivalente, relativa à venda de mercadoria ou prestação de serviço, efetivamente realizado, ou fornecê-la em desacordo com a legislação. Tipo objetivo Há três ações humanas previstas no referido inciso. Na primeira delas temos o verbo negar, ou seja, a não admissão da existência de, não conceder, recusar. Além dessa, há também a locução verbal “deixar de fornecer”, que se configura com a não entrega. Essas duas primeiras hipóteses tratam de modalidades omissivas. Este material é parte integrante do acervo do IESDE BRASIL S.A., mais informações www.iesde.com.br 7 2 SANTOS, Juarez Cirino. A moderna... p. 65. 3 SANTOS, Juarez Cirino. A moderna... p. 70. Crimes contra a ordem tributária e sonegação fiscal I A terceira hipótese é quando a entrega se dá em discordância com o previsto em lei, tratando-se então, de conduta comissiva. Por seu turno, a entrega em dissonância com a legislação pode se dar de duas maneiras: elementos materiais relativos ao preenchimento da nota fiscal (base de cálculo, alíquota, classificação legal etc.); aspectos estruturais da nota fiscal ou documento equivalente, atinente ao uso e à confecção do formulário fiscal, que dependem de autorização do órgão fazendário respectivo (blocos de notas sem autorização da Fazenda). Por fim, é de se destacar que nos três incisos, é necessário verificar que a venda ou serviço efetivamente se realize. Sujeitos do crime O sujeito ativo é o contribuinte obrigado a emitir nota fiscal ou documento equivalente. O sujeito passivo é o Estado na figura do Fisco. Tipo subjetivo Dolo, constituído pela vontade e consciência de realizar o crime previsto no inciso. Consumação Essa espécie de crime se aperfeiçoa com a omissão de emissão da nota, ou com emissão irregular concomitantemente à venda da mercadoria ou serviço, ao que ainda deve se somar a própria omissão do tributo. Demais elementos do inciso Luiz Regis Prado (2004, p. 420) explica a expressão quando obrigatório que significa dizer que é decorrente de imposição legal perante o Estado (autoridade fazendária) ou cidadão (consumidor direto) e configura o tipo quando houver o dever jurídico, a obrigação legal de entregá-la. Trata-se aqui de obrigação tributária acessória, que nos termos do artigo 113, §2.º do Código Tributário Nacional, que assim estabelece: 8 Este material é parte integrante do acervo do IESDE BRASIL S.A., mais informações www.iesde.com.br Crimes contra a ordem tributária e sonegação fiscal I Art. 113. A obrigação tributária é principal ou acessória. [...] §2.º A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos. Trata-se de modalidade que independe de pedido por parte do adquirente, pois a este não cabe dispensar a prática de ato exigido por lei. Falta de atendimento de exigência de autoridade 4 Art. 195. Para os efeitos da legislação tributária, não têm aplicação quaisquer disposições legais excludentes ou limitativas do direito de examinar mercadorias, livros, arquivos, documentos, papéis e efeitos comerciais ou fiscais, dos comerciantes industriais ou produtores, ou da obrigação destes de exibi-los. Parágrafo único. Os livros obrigatórios de escrituração comercial e fiscal e os comprovantes dos lançamentos neles efetuados serão conservados até que ocorra a prescrição dos créditos tributários decorrentes das operações a que se refiram. [...] Tal conduta está positivada no parágrafo único do artigo 1.º da Lei 8.137/90, que assim dispõe: Parágrafo único. A falta de atendimento da exigência da autoridade, no prazo de 10 (dez) dias, que poderá ser convertido em horas em razão da maior ou menor complexidade da matéria ou da dificuldade quanto ao atendimento da exigência, caracteriza a infração prevista no inciso V. Se de um lado, sustenta Alexandre Kern, a Administração Tributária tem o direito de examinar qualquer livro ou documento da empresa, no interesse da fiscalização nos termos dos artigos 195 e 197 do Código Tributário Nacional4, de outro, para Luiz Regis Prado (2004, p. 423), o objetivo é sancionar a conduta daquele que, apesar de intimado, omite-se no atendimento da exigência de autoridade fazendária, o que padeceria de inconstitucionalidade, pois indaga o autor: qual é a ação proibida? I - os tabeliães, escrivães e demais serventuários de ofício; II - os bancos, casas bancárias, Caixas Econômicas e demais instituições financeiras; III - as empresas de administração de bens; IV - os corretores, leiloeiros e despachantes oficiais; V - os inventariantes; VI - os síndicos, comissários e liquidatários; Tipo objetivo A conduta típica se constitui no descumprimento da ordem da autoridade. Determina-se que a exigência, formalizada em notificação regular escrita, esteja respaldada em comando legal, donde surge a obrigação de fazer e que a autoridade seja agente público investido de poder de exigir o cumprimento. De tal sorte, configura-se um crime omissivo de desobediência, à semelhança do que ocorre no artigo 330 do Código Penal5, que estabelece a ação de desobedecer a ordem de funcionário público redunda em pena de detenção de quinze dias a seis meses e multa. Este material é parte integrante do acervo do IESDE BRASIL S.A., mais informações www.iesde.com.br Art. 197. Mediante intimação escrita, são obrigados a prestar à autoridade administrativa todas as informações de que disponham com relação aos bens, negócios ou atividades de terceiros: 9 VII - quaisquer outras entidades ou pessoas que a lei designe, em razão de seu cargo, ofício, função, ministério, atividade ou profissão. Parágrafo único. A obrigação prevista neste artigo não abrange a prestação de informações quanto a fatos sobre os quais o informante esteja legalmente obrigado a observar segredo em razão de cargo, ofício, função, ministério, atividade ou profissão. 5 Art. 330. Desobedecer a ordem legal de funcionário público: Pena - detenção, de quinze dias a seis meses, e multa. Crimes contra a ordem tributária e sonegação fiscal I Da referida pena advém nova dimensão de inconstitucionalidade, qual seja, a desproporcionalidade das penas. Sujeitos do crime Sujeito ativo deve ser necessariamente o contribuinte que tem a obrigação de exibir os documentos requisitados. O sujeito passivo é o Estado, especialmente o Fisco. Tipo subjetivo O tipo subjetivo tem como elemento central o dolo, caracterizado pela consciência e vontade de realizar o tipo objetivo. Não havendo a finalidade especial de suprimir tributo, o tipo se subsume ao artigo 330 do Código Penal. Consumação e tentativa O parágrafo único é delito formal, não exigindo resultado – ao contrário de todos os incisos. Não admitindo tentativa, por ser crime omissivo. Consunção das falsidades Da jurisprudência dos Tribunais Superiores recolhe-se a lição de que a falsidade material ou ideológica, quando se constituem em etapas da redução ou supressão do tributo, são por estes consumidos, aplicando-se o princípio da consunção, como se verifica do seguinte julgado: [...] 1. Caracterizado que a redução do imposto a ser recolhido era o objetivo pretendido pelos pacientes, sendo a declaração falsa o meio empregado à consumação do delito, constituindo, assim, fase obrigatória e necessária do iter criminis, deve a falsidade ser absorvida pelo crime contra a ordem tributária. [...] [STJ, HC 120.551/SP, Rel. Ministro Haroldo Rodrigues (Desembargador Convocado do TJ/CE), Sexta Turma, julgado em 18/08/2009, DJe 08/09/2009)] De outro lado, no caso de se tratar de falsidades no bojo de operações não tributáveis, como as isentas, não tributadas, alíquota zero e as imunes, haverá crime autônomo de falsidade. 10 Este material é parte integrante do acervo do IESDE BRASIL S.A., mais informações www.iesde.com.br Crimes contra a ordem tributária e sonegação fiscal I Pena e ação penal A pena para todos os incisos e o parágrafo: reclusão de 2 (dois) a 5 (cinco) anos, e multa. A ação penal é pública incondicionada. Dicas de estudo PRADO, Luiz Regis. Direito Penal Econômico. São Paulo: Revista dos Tribunais, 2004. Jurisprudência do STJ e do STF. Referências KERN, Alexandre. O Controle Penal Administrativo nos Crimes Contra a Ordem Tributária. Porto Alegre: Livraria do Advogado, 2002. PRADO, Luiz Regis. Direito Penal Econômico. São Paulo: Revista dos Tribunais, 2004. SANTOS, Juarez Cirino dos. A Moderna Teoria do Fato Punível. Rio de Janeiro: Revan, 2005. Este material é parte integrante do acervo do IESDE BRASIL S.A., mais informações www.iesde.com.br 11 Crimes contra a ordem tributária e sonegação fiscal I 12 Este material é parte integrante do acervo do IESDE BRASIL S.A., mais informações www.iesde.com.br

Baixar