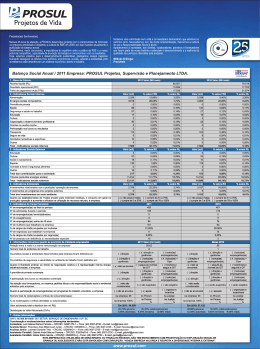

BALANÇO SOCIAL O que é Balanço Social? Compreende um instrumento de mapeamento das ações sociais na empresa Sua maior função é a satisfação à comunidade do que realmente deve ser feito Demonstrativo anual qualitativo e quantitativo, das ações sociais internas e externas realizadas. BALANÇO SOCIAL Qual a finalidade? Apresentar o resultado das ações concretas realizadas pela empresa O BS é o resultado da Responsabilidade Social, ou seja, prática da RSE RS significa demonstrar ações sociais sem mascarar Passivo Social Torna-se instrumento de avaliação e planejamento da gestão da empresa. O BS é um instrumento de transformação da sociedade? Quando praticado, inserido dos seguintes princípios: Ética Responsabilidade Transparência Participação COMO TUDO COMEÇOU Início do século XX, em 1939 na Alemanha, a AEG, publicou um modelo de BS Desde a década de 60 a 70, na Europa e Estados Unidos, os trabalhadores cobravam evidências de RS Em 1971, a STEAG publicou um relatório social Em 1972 a SINGER na França formalizou o primeiro marco na história LEGALIDADE O primeiro país a aprovar uma Lei tornando obrigatório sua publicação foi a França em 1977 A apresentação do BS difere de país, cada um busca demostrar o seu interesse Modelo norte-americano - “Social Audit” (cuida da imagem da empresa) Modelo francês - “Bilian Social” (área de recursos humanos) Modelo alemão - “Die Sozialbilanz” (sintetiza os dois modelos acima) Modelo português (área de recursos humanos COMO TUDO COMEÇOU NO BRASIL Nos anos 60 - ADCE A primeira empresa brasileira a publicar o BS foi a NITROFÉRTIL em 1977 1993: até 1996 (Campanha contra a fome). 1997: o Ibase lança um modelo de BS 1998: nasce o Instituto Ethos 1999: a Fundação Fides lança o Fórum Permanente do BS Balanço Social Anual – 2001 1) Base de Cálculo Receita Líquida (RL) Resultado Operacional (RO) Folha de Pagamento Bruta (FPB) 2) Indicadores Sociais Internos Alimentação Encargos sociais compulsórios Previdência privada Saúde Segurança e medicina no trabalho Educação Cultura Capacitação e desenvolvimento profissional Creches ou auxílio-creche Participação nos lucros ou resultados Outros Total - Indicadores Sociais Internos 2001 Valor (Mil Reais) Valor (Mil R$) %Sob %Sobr re e RL FPB 2000 Valor (Mil Reais) Valor %Sob %Sobr (Mil re e RL R$) FPB 3) Indicadores Sociais Externos Educação Cultura Saúde e saneamento Habitação Esporte Lazer e diversão Creches Alimentação Outros Total das Contribuições para a Sociedade Tributos (excluídos encargos sociais) Total – Indicadores Sociais Externos Valor (Mil R$) %Sob %Sobr Valor %Sob %Sobr re RO e RL (Mil re RO e RL R$) 4) Indicadores Ambientais Relacionados com a operação da empresa Em Programas e/ou projetos externos Total dos Investimentos em Meio Ambiente 5) Indicadores do Corpo Funcional Nº de empregados ao final do período Nº de admissões durante o período Nº de empregados terceirizados Nº de empregados acima de 45 anos Nº de mulheres que trabalham na empresa % de cargos de chefia ocupados por mulheres Nº de negros que trabalham na empresa % de cargos de chefia ocupados por negros Nº de empregados portadores de deficiência 6) Informações Relevantes quanto ao Exercício da Cidadania Empresarial Relação entre a maior e a menor remuneração na empresa Número total de acidentes de trabalho Os projetos sociais e ambientais desenvolvidos pela empresa oram definidos: Os padrões de segurança e salubridade no ambiente de trabalho oram definidos: A previdência privada contempla: ( ) pela direção ( ) direção ( ) todos os e gerências empregados ( ) pela direção ( ) direção ( ) todos os e gerências empregados ( ) pela direção ( ) direção ( ) todos os e gerências empregados ( ) pela direção ( ) direção ( ) todos os e gerências empregados ( ) direção ( ) direção ( ) todos os empregados ( ) todos os empregados ( ) direção A participação nos lucros ou resultados contempla: ( ) direção e gerências ( ) direção e gerências ( ) direção e gerências ( ) direção e gerências ( ) não são considerados ( ) são sugeridos ( ) são exigidos ( ) não são ( ) são considerados sugeridos ( ) são exigidos ( ) não se envolve ( ) apóia ( ) organiza e incentiva ( ) não se envolve ( ) organiza e incentiva Na seleção dos fornecedores, os mesmos padrões éticos e de esponsabilidade social e ambiental adotados pela empresa: Quanto à participação dos empregados em programas de rabalho voluntário, a empresa: 7) Outras Informações A ( ) direção ( ) apóia ( ) todos os empregados ( ) todos os empregados A DIFERENÇA ENTRE BS E BP O Balanço Patrimonial, como peça de demonstração contábil, representa a situação estática do Patrimônio da empresa, demonstrando a composição deste e os resultados financeiros auferidos em determinado período, denominado ano civil O Balanço Social busca demonstrar os benefícios ou externalidades positivas que uma empresa propicia à comunidade e seus clientes internos e externos. LEGISLAÇÃO NO BRASIL A proposta da obrigatoriedade no Brasil se encontra em tramitação no Congresso Nacional ESFERA FEDERAL Projeto de Lei 3116 de 1997- arquivado Projeto de Lei 0032 de 1999 - em tramitação ESFERA ESTADUAL Lei 11440 de 18 de janeiro de 2000 - Rio Grande do Sul LEGISLAÇÃO NO BRASIL ESFERA MUNICIPAL Lei 7672 de 18 de junho 1998 - Santo André cria o Selo de Empresa-Cidadã Lei 8118 de 05 de janeiro 1998 - cria BS para o Município de Porto Alegre Projeto de Resolução 04/09 - Paraíba - Institui o Selo Herbet de Souza Decreto Legislativo 118/99 Cria o título “Desemnpenho Comunitário e Empresarial” PREMIAÇÕES JÁ EXISTENTES NO BRASIL “Selo Empresa Amiga da Criança” conferido pela Fundação Abrinq “Selo Empresa-Cidadã” conferido pela Câmara Municipal da Cidade de São Paulo “Selo Balanço Social Ibase/Betinho” conferido pelo Instituto Brasileiro de Análises Sociais e Econômicas desde 1998 “Prêmio Eco” conferido pela comarca de São Paulo desde 1984, divulga as empresas que se destacam em ações sociais “Certificado de Responsabilidade Social” - “Premiação O PAPEL DO CONTADOR NA ELABORAÇÃO DO BS Lei n°. 11440 de 2000, alterando o art. 3° da Lei 8118 do Município de Porto Alegre, para: “Art. 3 ° - O Balanço Social deverá ser apresentado por toda e qualquer empresa com sede em Porto Alegre até o dia 30 de abril do ano seguinte, assinado por Contador ou Técnico em Contabilidade, com registro no Conselho Regional de Contabilidade do Rio Grande do Sul” BALANÇO SOCIAL Será que só o conhecimento contábil, é suficiente para mensurar e analisar o BS? Com a legalidade do BS, surge mais duas áreas contábeis: Professor de BS Auditor com especialidade em BS BALANÇO SOCIAL “Realizar o Balanço Social significa uma grande contribuição para consolidação de uma sociedade verdadeira e democrática” HERBET DE SOUZA (o nosso Betinho) Apresentação e elaboração Prof.ª Carolina Garcia

Baixar