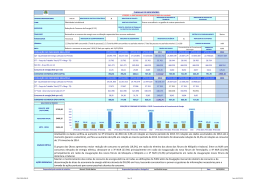

Solvência e Liquidez das Empresas 1º Encontro de Regulação Econômica Agência Nacional de Saúde Suplementar – ANS – nov/2009 Em mercados regulados é um pouco diferente. Geração de Valor (ou rentabilidade) X Liquidez (ou segurança) ATIVO AT (Investimentos) PASSIVO D (Capital de Terceiros/Bancos) (Kd) (Ka) E (Capital Próprio/Acionistas) (Ke) D E Ka Kd Ke D E D E 2 A Regulação do Risco em Mercados 3 A Evolução dos Controles de Insolvência das Operadoras: a mitigação de riscos Plano de saúde Interclínicas utilizou créditos tributários para inflar patrimônio Carolina Mandl De São Paulo | Valor Econômico - 30/11/2004 - edição nº 1147 O balanço de 2003 publicado pela Interclínicas não parecia à primeira vista retratar uma operadora em dificuldade, que seria levada à liquidação. O plano de saúde apresentava receita em alta, resultado operacional positivo e sinistralidade (uso dos serviços médicos pelos usuários) em queda. Mas em uma observação mais atenta é possível ver as ressalvas feita auditoria BDO Directa. A maior parte delas se refere a créditos tributários. A Interclínicas calculava ter a receber R$ 47,9 milhões em tributos, como o Imposto de Renda, PIS, Cofins e dos sistemas Sesc e Senac. Segundo a BDO, esses valores aumentaram o patrimônio líquido da Interclínicas, que ao fim de 2003 era de R$ 12,9 milhões. Sem esses créditos o patrimônio líquido da operadora ficaria negativo. Para o caso do Imposto de Renda, por exemplo, a Interclínicas só poderia considerar como créditos a receber se ela gerasse resultados positivos em montante suficiente para recuperá-los. A auditoria ressalta ainda que a Interclínicas possui um "excesso de passivos sobre os ativos circulantes". Para um passivo de curto prazo de R$ 96,3 milhões, a operadora tinha em dezembro de 2003 um ativo circulante de R$ 32,2 milhões. Fornecedores e corretores de planos de saúde já vinham sentido os problemas na Interclínicas há cerca de um ano. De acordo com André Staffa Filho, diretor financeiro do São Luiz, a operadora vinha atrasando as parcelas há um ano, sendo que nos últimos 3 meses, a operadora não efetuou nenhuma prestação, devendo hoje R$ 2 milhões ao hospital. "Diante desse quadro, resolvemos descredenciar a Interclínicas", diz Staffa. Alguns corretores também relataram ao Valor a mesma situação - estavam há um ano sem receber. 4 Em Saúde Suplementar é possível controlar riscos? 5 O Risco da Saúde Suplementar: a venda de uma opção de compra O risco por parte das operadoras é semelhante a um derivativo em finanças: um dos instrumentos de maior risco do mercado financeiro Resultado = Receita • preço vezes quantidade • determinística 6 - Despesa • baseada em cálculo atuarial • probabilística • gerenciamento de riscos Em Saúde Suplementar é possível controlar riscos? Operadora Atualização do Rol Controle de Reajuste Envelhecimento Populacional 7 Judicialização Incorporação Tecnológica Qual o papel da Regulação Econômica? 8 Já sem o Regulador... 9 O Funcionamento Financeiro das Operadoras de Planos de Saúde (Mutualismo) Despesas Baixas Carteira CICLO FINANCEIRO FAVORÁVEL Muitos beneficiários com pouca utilização Receitas Operadora de Planos de Saúde Poucos beneficiários com muita utilização Despesas Elevadas 10 Pagamento do total de despesas Lucro/ Prejuízo A Dinâmica de um Futuro Previsível – População IBGE 11 Risco de Insolvência de Operadoras Regulação Barreiras à entrada (escala) e à saída Nova dinâmica na relação entre receitas e despesas Eficiência Gerencial Choques Exógenos Variáveis Macroeconômicas Risco de Insolvência Forças de Mercado Competição efetiva e potencial 12 Judiciário concessão de liminares não previstas em contrato Efeitos Potenciais da Insolvência de Operadoras Risco Sistêmico Hospitais/Laboratórios Sobrecarga do Sistema Público Risco de Insolvência Concentração Necessidade de Defesa da Concorrência 13 Beneficiário Risco de ficar sem assistência Risco Sistêmico 14 O gerenciamento do risco 15 Informação minimiza riscos – diminuir a assimetria de informação Um dos objetivos da regulação é reduzir a assimetria de informações, produzindo benefícios duradouros que impactam toda a cadeia produtiva. Nesse espírito, a ANS produziu o Atlas e o Anuário Econômico-Financeiro da Saúde Suplementar. 16 O Controle Prudencial em Três Estágios •Regulação: estabelecimento de regras de comportamento •Objetivo: maximizar o bem-estar/minimizar o risco de insolvência •Monitoramento: observação do cumprimento das regras •Supervisão: observação, mais genérica, do comportamento das firmas 17 Exemplos de normativos que regulam riscos PRUDENCIAIS Plano de Contas (RN n.º 27 e 28) Garantias Financeiras (RDC n.º 77, RN nº 14, RN nº 57, RN n.º67, RN n º75, RNs nº 159 e 160) Acompanhamento Econômico-Financeiro: DIOPS (RN n.º 29) Plano de Recuperação (RDC n.º22) Regimes Especiais (RN n.º 52) 18 ESTRUTURAIS Segmentação (RDC n.º 39) Regras de Acesso (RDC n.º 05, RDC nº 77 e RN nº 85, RN 100) Liquidação Extrajudicial (RDC n.º 47) Transferência de Controle Societário (RDC n.º 83, RN 142) Administradores (RN n.º 11) Monitoramento Econômico-Financeiro • Acompanhamento regular • Plano de Recuperação • Regimes Especiais: - Direção Fiscal - Direção Técnica • Liquidação 19 GRAU DE SEVERIDADE Setor de Saúde Suplementar OPS em Acomp. Regular OPS em Plano de Recuperação 1.469 26 OPS em DF/DT 128 OPS em processo de liquidação 74 20 Exigências Regulatórias Para operar no setor as operadoras devem seguir algumas regras prudenciais: Patrimoniais Patrimônio Mínimo Ajustado Margem de Solvência Financeiras Provisões Técnicas Ativos Garantidores 21 Exigências Regulatórias Patrimônio Mínimo Ajustado Corresponde à exigência mínima de participação do capital próprio em função da abrangência e região de atuação. 22 Exigências Regulatórias Margem de Solvência Tamanho do patrimônio exigido que a operadora deve manter para suportar o nível de atividade em que ela opera. Prazo escalonado de 10 anos para constituição, a partir de 1º de janeiro de 2008. 23 Exigências Regulatórias Provisões Técnicas Calculadas em função dos riscos a que as operadoras estão sujeitas ao garantir cobertura assistencial. Prazo escalonado de 6 anos para constituição (PEONA) , a partir de 1º de janeiro de 2008. 24 Exigências Regulatórias Ativos Garantidores Efetivação financeira das provisões técnicas que garante a lastro em recursos monetários do montante de risco calculado. 25 Panorama Endividamento Endividamento 0,75 0,70 0,65 0,60 0,55 0,50 0,45 0,40 1ºTrim 2ºTrim 3ºTrim 4ºTrim 1ºTrim 2ºTrim 2007 Cooperativa Médica 26 3ºTrim 4ºTrim 1ºTrim 2008 Medicina de Grupo Seguradora 2ºTrim 2009 MH Panorama Margem de Lucro Líquido Margem de Lucro Líquido 0,10 0,08 0,06 0,04 0,02 1ºTrim 2ºTrim 3ºTrim 4ºTrim 1ºTrim 2ºTrim 2007 Cooperativa Médica 27 3ºTrim 4ºTrim 1ºTrim 2008 Medicina de Grupo 2ºTrim 2009 Seguradora MH Obrigado!!!

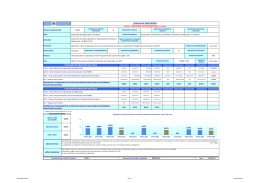

Baixar