DESPESAS DE ADMINISTRAÇÃO DOS INVESTIMENTOS X CUSTOS DIRETOS DOS INVESTIMENTOS Evenilson J.Balzer Fibra/ANCEP RESOLUÇÃO CGPC Nº 5/2002 DE 30/01/2002 – Revogada V. NORMAS ESPECÍFICAS - DESPESAS DO PROGRAMA DE INVESTIMENTOS Serão contabilizados como gastos diretos do Programa de Investimentos: comissões, corretagens, custódias, taxas e tributos diretamente incidentes sobre investimentos, ágio nos investimentos de renda fixa, serviços de reavaliações de investimentos imobiliários, taxas condominiais e demais taxas incidentes em investimentos imobiliários, e, excepcionalmente, os gastos necessários para a recuperação de investimentos. Grifamos) 2 RESOLUÇÃO MPS/CGPC Nº 13, DE 01 DE OUT. DE 2004 Art. 17. Sem prejuízo do disposto em normas específicas, a comunicação com os participantes e assistidos deve ser em linguagem clara e acessível, utilizando-se de meios apropriados, com informações circunstanciadas sobre a saúde financeira e atuarial do plano, os custos incorridos e os objetivos traçados, bem como, sempre que solicitado pelos interessados, sobre a situação individual perante o plano de benefícios de que participam. 3 RESOLUÇÃO MPS/CGPC Nº 13, DE 01 DE OUT. DE 2004 Parágrafo único do Art. 17 - A divulgação dos custos a que se refere o caput deve abranger os gastos referentes à gestão de carteiras, custódia, corretagens pagas, acompanhamento da política de investimentos, consultorias, honorários advocatícios, auditorias, avaliações atuariais e outras despesas relevantes. 4 RESOLUÇÃO CNPC Nº 09, DE 29 DE NOV. DE 2012 Item 14 - A Diretoria Executiva da entidade fechada deverá informar a o Conselho Deliberativo, ao Conselho Fiscal, aos patrocinadores e aos participantes a rentabilidade bruta e a rentabilidade líquida auferidas em cada segmento de aplicações e em cada fundo de investimentos, bem como as taxas de administração, taxas de performance e todos os demais custos incorridos com a administração própria e terceirizada dos ativos de investimentos, de acordo com as instruções a serem estabelecidas pela Previc, que deverão considerar as modalidades e o porte dos planos de benefícios. 5 INSTRUÇÃO PREVIC Nº 5, DE 01 DE NOVEMBRO DE 2013 Suspensa até 31/12/14 Art. 9º As informações segregadas sobre as despesas devem destacar, no mínimo, os seguintes aspectos: I – despesas com as carteiras de investimentos: gastos referentes à gestão própria e terceirizada de carteiras, taxas de administração e custódia, corretagens pagas, custo dos investimentos, consultorias de avaliação e reavaliação ou análise de riscos nos investimentos; . . V – outras despesas que no exercício tenham superado 10% das despesas totais. 6 Instrução PREVIC Nº 8 DE 17/04/2014 Art. 1º Suspender, até 31 de dezembro de 2014, os efeitos da Instrução Previc nº 5, de 01 de novembro de 2013. Parágrafo único. Durante a vigência desta Instrução Normativa, as Entidades Fechadas de Previdência Complementar - EFPC, na divulgação de informações aos participantes e assistidos de planos de benefícios de caráter previdenciário que administram, deverão observar o disposto na Resolução CGPC nº 23, de 6 de dezembro de 2006 e no art. 3º da Resolução CNPC nº 9, de 29 de novembro de 2012. 7 REFLEXOS DOS CRITÉRIOS i) COTA DO PARTICIPANTE ii) RESULTADO PLANO BD iii) FUNDO ADMINISTRATIVO iv) ESTUDO DA PREVIC DE DESPESAS ADMINISTRATIVAS; e v) RENTABILIDADES LIQUIDAS E BRUTAS. 8 CUSTOS INCORRIDOS COM A ADMINISTRAÇÃO DOS ATIVOS DE INVESTIMENTOS Item 14, da Resolução CNPC nº 09, de 19/11/2012 DESCRIÇÃO Comentários Exercício Atual Exercício Variação Anterior % 1 - DESPESAS ADMINISTRATIVAS DOS INVESTIMENTOS NO PGA 1.1 - Pessoal e Encargos 1.2 - Treinamentos/Congressos e Seminários 1.3 - Viagens e Estadias 1.4 - Serviços de Terceiros 1.5 - Despesas Gerais 1.6 - Depreciações e Amortizações 1.7 - Outras Despesas de Investimentos contabilizadas no PGA Despesas da gestão da entidade referente a administração de todos os investimentos contabilizados no PGA. 1.8 - Contingências 2 - DEDUÇÕES DOS INVESTIMENTOS (DESPESAS DIRETAS) 2.1 - Honorários Advocatícios - recuperação de investimentos 2.2 - Despesas de Imóveis (IPTU, Manutenção, Taxa Adm, e Outras) 2,3 - Despesas Bancárias 2.4 - Custódia/Controladoria/Corretagem 2.5 - Taxa de Administração/Gestão 2.5 - SELIC e CETIP 2.6 - Outras Despesas Administrativas Diretas dos investimentos Despesas referente a deduções dos investimentos contabilizadas no Plano diretamente no investimento a que se refere, exemplo Fundos Abertos. 3 - DESPESAS DEDUZIDAS NOS FUNDOS DE INVESTIMENTOS - - 3.1 - Auditoria Externa 3.2 - Custódia/Controladoria 3.3 - Corretagens 3.4 - Taxa de Performance Fee 3.5 - Taxa de Administração/Gestão 3.6 - Taxa de Fiscalização da CVM Despesas não registradas pela entidade. Estão registradas nos fundos exclusivos ou carteiras exclusivas . 3.7 - Outras Despesas debitadas nos Fundos de Investimentos Total dos Custos da Administração dos Investimentos (1 + 2 + 3) 9 Dificuldades Grande parte das EFPC não tem as despesas administrativas dos investimentos que são contabilizadas no PGA por plano; pois a DPGA por plano é facultativa; Os fundos de investimentos não divulgam sistematicamente os custos deduzidos da cota (taxa de administração, custodia, auditoria, etc), o que dificulta a obtenção dos custos; 10 11

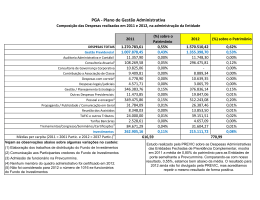

Baixar