☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

Questões Práticas de Processo Tributário

ART.150, I - Tese Concursos

Legislação Fiscal

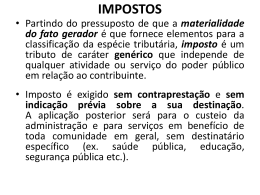

TRIBUTOS - IMPOSTOS

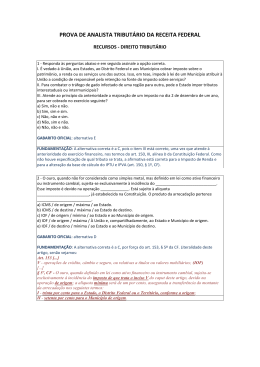

PROVA DE ANALISTA TRIBUTÁRIO DA RECEITA FEDERAL

art. 173 e 150, § 4º

Novas Tecnologias no Ensino de Ciências

Crédito tributário

Política Fiscal

impostos da bolsa de couro

Política Fiscal