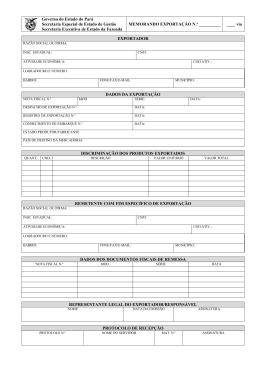

TRABALHO DE DIREITO TRIBUTÁRIO Imposto sobre a exportação de produtos nacionais ou nacionalizados. Competência e sujeito ativo Art. 153, II da CF. Estabelece ser de competência da União. Compete à União instituir imposto sobre: II- exportação, para o exterior, de produtos nacionais ou nacionalizados. O sujeito passivo É o exportador. Qualquer pessoa que promova a saída de produto nacional ou nacionalizado do território nacional. art.27 do CTN e art. 5 do DL Fato gerador O art 23 do CTN – É a saída do território nacional para o exterior. Considera-se ocorrido o fato gerador no momento da expedição da Guia de Exportação ou documento equivalente. Base de cálculo A base de cálculo do imposto é o preço normal que o produto, ou seu similar, alcançaria, ao tempo da exportação, em uma venda em condições de livre concorrência no mercado internacional, observadas as normas expedidas pelo Poder Executivo, mediante ato da CAMEX artigo 2 do Decreto-lei nº 1.578, de 1977: Alíquota Atualmente é de 30%, sendo facultado ao Poder Executivo aumentá-la ou reduzi-la para atender aos objetivos da política cambial e do comércio exterior. Em caso de elevação, a alíquota não poderá ser superior a 150%. (Art.215 do regulamento aduaneiro)

Baixar