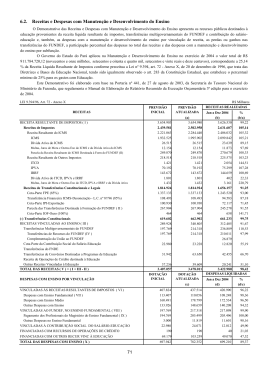

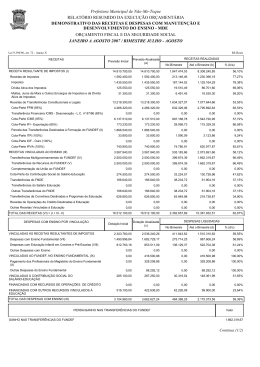

TRANSFERÊNCIAS CONSTITUCIONAIS GOVERNO DO ESTADO DO ESPÍRITO SANTO SECRETARIA DE ESTADO DA FAZENDA TRANSFERÊNCIAS CONSTITUCIONAIS PRINCIPAIS ASPECTOS: A expansão e crescente complexidade dos sistemas de transferências; O papel cada vez maior do Governo Central como arrecadador e repassador de recursos ao invés de produtor direto de bens e serviços. CARGA TRIBUTÁRIA BRASILEIRA SISTEMA DE PARTILHAS BRASILEIRO RECEITAS E MODALIDADES DE TRANSFERÊNCIA TRANSFERÊNCIAS ARRECADAÇÃO TRIBUTÁRIA 1. 2. Devolução Tributária 3. 4. Salário Educação Imposto Territorial Rural Imposto sobre Operações Financeiras – Ouro 75% da Cota Parte do ICMS (18,75% ICMS) 5. 50% do IPVA Governos Municipais RECEITA PRÓPRIA BRUTA 6. Transferências Compensatórias 7. 75% do Fundo de Compensação das Exportações (para Governos Estaduais) 75% do Seguro Receita RECEITA PRÓPRIA LÍQUIDA Governos Estaduais Fundos de Participação de Estados e Municípios 9. FUNDEF 10. “Sistema Cota-parte”: Transferências Redistributivas 25% Cota-parte ICMS (6,25% ICMS) 25% Fundo de Comp. das Exportações (parcela municipal) 25% Seguro Receita (parcela Municipal) 11. SUS – Sistema Único de Saúde 8. RECEITA DISPONÍVEL Transferências Discricionárias RECEITA FINAL 12. Transferências Discricionárias SISTEMA DE PARTILHAS BRASILEIRO O esquema apresentado trabalha, portanto, com três conceitos básicos de receita: (a) arrecadação própria, que reflete a estrutura de competências e o nível de esforço fiscal do governo em questão; (b) receita própria líquida, que mensura a totalidade dos recursos que o governo recebe derivados das bases tributárias localizadas em seu território, independente de quem tenha realizado a arrecadação; (c) receita disponível, que mensura a totalidade de recursos que o governo recebe como resultado da atuação do sistema legal de transferências. A diferença entre a receita própria líquida e a receita disponível é dada pelas transferências redistributivas, aqui entendidas no sentido amplo. DEVOLUÇÃO TRIBUTÁRIA - 1997 DEVOLUÇÃO TRIBUTÁRIA - 1997 FLUXOS R$ MI % 0,91 0,01 52,73 0,31 SAL. EDUCAÇÃO 1.429,33 8,35 IPVA 1.876,83 10,97 ICMS 13.750,32 80,36 TOTAL 17.110,12 100 IOF-OURO ITR TRANSFERÊNCIAS REDISTRIBUTIVAS - 1997 TRANSFERÊNCIAS REDISTRIBUTIVAS R$ MI corr 1. FUNDOS DE PARTICIPAÇÃO FPE FPM 2. SISTEMA COTA-PARTE 20.070,9 10.277,6 1.737,3 916,7 IPI-EXPRT. 414,1 COMPENS. EXPORT.(LC 87/96) 406,5 3.981,1 ESTADUAL 767,6 MUNICIPAL 3.213,6 4....FUNDEF FEDERAL 73,8 9.793,4 ICMS 3. SUS % 751,2 ESTADUAL 329,3 MUNICIPAL 421,9 6,4 14,6 2,8 5..FUNDEF ESTADUAL LÍQUIDO PARA MUNICIPIOS T OT AL GER AL 672,7 2,5 27.213,2 100 O QUE SÃO TRANSFERÊNCIAS CONSTITUCIONAIS ? São as parcelas de recursos arrecadados pelo Governo Federal e/ou Estadual e transferidas para Estados e/ou Municípios, conforme estabelecido na Constituição Brasileira. QUAIS SÃO AS PRINCIPAIS TRANSFERÊNCIAS CONSTITUCIONAIS? Transferências Federais para Estados, Distrito Federal e Municípios: O Fundo de Participação dos Estados (FPE) e o Fundo de Participação dos Municípios (FPM) (art. 159, da Constituição Federal). Os Fundos Constitucionais do Centro-Oeste (FCO), do Norte (FNO), do Nordeste (FNE), de Compensação pela Exportação de Produtos Industrializados (FPEX), e os impostos Territorial Rural (ITR) e sobre Operações Financeiras sobre o Ouro (IOFOURO). A partir de 1998 o Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério (FUNDEF). A partir de 2004, nos termos das Emendas Constitucionais nº 44/04 e nº 42/03, parcela da arrecadação da Contribuição de Intervenção no Domínio Econômico relativa às atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível – CIDE. Transferências Estaduais para os Municípios: 25% da Arrecadação do ICMS. 50% da Arrecadação do IPVA. DE ONDE VÊM OS RECURSOS DOS FUNDOS ? Os recursos dos Fundos provêm da arrecadação das receitas do Imposto de Renda - IR e do Imposto sobre Produtos Industrializados IPI, em percentuais indicados abaixo: O percentual de participação do FPM e do FPE tem-se elevado desde 1976. A tabela abaixo mostra a evolução dos índices a partir de 1967. PRINCIPAIS RECEITAS DOS MUNICÍPIOS POR FAIXA DE POPULAÇÃO - VALORES PER CAPITA ESPÍRITO SANTO 1400 1200 1000 800 600 400 200 0 1 2 3 4 5 6 7 8 9 10 C T 1 - até 5.000; 2 - 5.000 a 10.189; 3 -10.189 a 16.980; 4 – 16981 a 30.000; 5 – 30.001 a 50.940; 6 – 50.941 a 75.000; 7 – 75.001 a 101.216; 8 -101.217 a 125.000; 9 – 125.001 a 156.216; 10 – acima de 156.216; C – Capital; T – Estado Estado Arrecadação Rec. Disponível por Aprop. Econômica Rec. Disponível sem FPM Rec. Final FRANCISCO JOSÉ TEIXEIRA GARCIA CONSULTOR DO EXECUTIVO ASSESSOR TÉCNICO FAZENDÁRIO TEL. (27) 3380.3983 EMAIL: [email protected]

Baixar