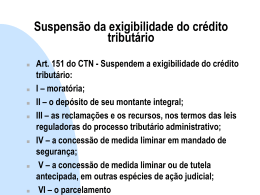

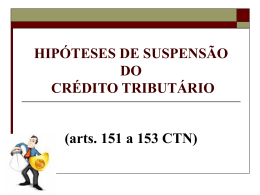

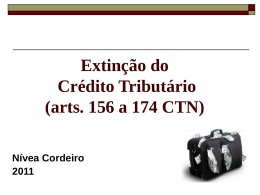

Direito Tributário E Financeiro Sergio Karkache http://sergiokarkache.blogspot.com [email protected] Aula 5 Crédito tributário: Hipóteses de Extinção Hipóteses de Extinção 1.Pagamento 2.Compensação 3.Transação 4.Remissão 5.Decadência 6.Prescrição 7.Conversão do Depósito em Renda 8.Pagamento Antecipado e Homologação do Lançamento Hipóteses de Extinção 1.Consignação em Pagamento 2.Decisão Administrativa Irreformável 3.Decisão Judicial Passada em Julgado 4.Dação em Pagamento em bens imóveis, na forma e condições estabelecidas em Lei. • 2. (AFNAT.2008.ESAF.39) Entre as opções abaixo, qual não pode ser considerada causa de extinção do crédito tributário. • A) A transação. • B) O parcelamento. • C) A remissão. • D) A consignação em pagamento. • E) A decisão judicial passada em julgado. • Pagamento: • Ocorre quando o sujeito passivo satisfaz o crédito tributário. É a causa mais comum de extinção. • Pagamento. Características • A imposição de penalidade não ilide o pagamento integral do crédito tributário. (CTN, art. 157). • O pagamento de um crédito não importa em presunção de pagamento: 1. quando parcial, das prestações em que se decomponha; 2. quando total, de outros créditos referentes ao mesmo ou a outros tributos. (CTN, art. 158). • Local: Quando a legislação tributária não dispuser a respeito, o pagamento é efetuado na repartição competente do domicílio do sujeito passivo. (CTN, art. 159). • Prazo: Quando a legislação tributária não fixar o tempo do pagamento, o vencimento do crédito ocorre trinta dias depois da data em que se considera o sujeito passivo notificado do lançamento. A legislação tributária pode conceder desconto pela antecipação do pagamento, nas condições que estabeleça. (CTN, art. 160). • Juros de Mora: O crédito não integralmente pago no vencimento é acrescido de juros de mora, seja qual for o motivo determinante da falta, sem prejuízo da imposição das penalidades cabíveis e da aplicação de quaisquer medidas de garantia previstas nesta Lei ou em lei tributária. • Juros de Mora: • Se a lei não dispuser de modo diverso, os juros de mora são calculados à taxa de 1% ao mês. O antes exposto não se aplica na pendência de consulta formulada pelo devedor dentro do prazo legal para pagamento do crédito. (CTN, art. 161). • • • • • • • Formas de Pagamento: Moeda corrente Cheque Vale Postal Estampilha Papel Selado Processo Mecânico • Restituição de Pagamento: • O sujeito passivo tem direito, independentemente de prévio protesto, à restituição total ou parcial do tributo, seja qual for a modalidade do seu pagamento, (ressalvado o disposto sobre o pagamento por estampilha, antes mencionado), nos seguintes casos: • 1. Cobrança indevida: Cobrança ou pagamento espontâneo de tributo indevido ou maior que o devido em face da legislação tributária aplicável, ou da natureza ou circunstâncias materiais do fato gerador efetivamente ocorrido; • 2. Erro: Erro na identificação do sujeito passivo, na determinação da alíquota aplicável, no cálculo do montante do débito ou na elaboração ou conferência de qualquer documento relativo ao pagamento; • 3. Reforma, anulação, revogação ou rescisão de decisão condenatória. (CTN, art. 165 e incisos); • Juros e Penalidades: A restituição total ou parcial do tributo dá lugar à restituição, na mesma proporção, dos juros de mora e das penalidades pecuniárias, salvo as referentes a infrações de caráter formal não prejudicadas pela causa da restituição. (CTN, art. 167). A restituição vence juros não capitalizáveis, a partir do trânsito em julgado da decisão definitiva que a determinar. (CTN, art. 167, parágrafo único). • O direito de pleitear a restituição extinguese com o decurso do prazo de 5 (cinco) anos, contados: • 1. Se o pagamento ocorreu por cobrança ou pagamento espontâneo indevido ou maior que o devido, conta-se da data da extinção do crédito tributário; • 2. Se for caso de reforma, anulação, revogação ou rescisão da decisão condenatória, conta-se da data em que se tornar definitiva a decisão administrativa ou passar em julgado a decisão judicial que tenha reformado, anulado, revogado ou rescindido a decisão condenatória. (CTN, art. 168). • Ação Anulatória: Prescreve em dois anos a ação anulatória da decisão administrativa que denegar a restituição. (CTN, art. 169). O prazo de prescrição é interrompido pelo início da ação judicial, recomeçando o seu curso, por metade, a partir da data da intimação validamente feita ao representante judicial da Fazenda Pública interessada. (CTN, art. 169, parágrafo único). • 4. (OAB.PR.3.2006.97) Sobre o pagamento tributário e pagamento indevido, assinale a alternativa CORRETA. • A) o crédito não integralmente pago no vencimento é acrescido de juros de mora, seja qual for o motivo determinante da falta, sem prejuízo de disposição das penalidades cabíveis. • B) quando a legislação tributária não fixar o tempo do pagamento, o vencimento do crédito ocorre 60 (sessenta) dias depois da data em que se considera o sujeito passivo notificado do lançamento. • C) prescreve em 5 (cinco) anos a ação anulatória da decisão administrativa que denegar a restituição do tributo indevidamente pago. • D) todas as alternativas anteriores estão incorretas. • 6. (AFRF.TI.2.2005.ESAF.60) Sobre o pagamento indevido de tributos é correto afirmar-se, de acordo com o Código Tributário Nacional, que • a) a reforma, a anulação, a revogação ou a rescisão de decisão condenatória, à vista da qual se tenha efetuado o recolhimento, afinal tido por indevido também podem ensejar a restituição. • b) a restituição de tributos que comportem, por sua natureza, transferência do respectivo encargo financeiro, será feita a quem comprove ter efetuado o pagamento indevido, tenha ele ou não assumido o referido encargo financeiro. • c) ao falar de sujeito passivo, está a referirse ao obrigado que o seja na condição de contribuinte, não àquela em que ele tenha figurado como responsável. • d) para que haja o direito à restituição, nos casos de tributos sujeitos a lançamento por homologação, é necessária a prática do ato homologatório por parte da autoridade fazendária. • e) o sujeito passivo tem direito à restituição total ou parcial do tributo, recolhido indevidamente ou a maior do que o devido, desde que comprove ter havido erro, de sua parte, na interpretação da legislação aplicável ao caso. • 8. (PGE.MA.2003.FCC.68) Quando a legislação tributária não fixar o tempo de pagamento, o vencimento do crédito tributário ocorre • A) no prazo de 30 trinta) dias contados da notificação do lançamento. • B) no prazo de 10 dez) dias contados da notificação do lançamento. • C) na data da ocorrência do fato gerador. • D) na data da ocorrência do ato de lançamento. • E) na data da sua inscrição como dívida ativa. • Compensação: • A lei pode, nas condições e sob as garantias que estipular, ou cuja estipulação em cada caso atribuir à autoridade administrativa, autorizar a compensação de créditos tributários com créditos líquidos e certos, vencidos ou vincendos, do sujeito passivo contra a Fazenda pública. (CTN, art. 170). • Hipótese 1 (Compensação) • João tem um crédito a receber da Receita de R$ 100,00 e tem um crédito a pagar de R$ 100,00. • Créditos vincendos. Sendo vincendo o crédito do sujeito passivo, a lei determinará, para os efeitos de compensação, a apuração do seu montante, não podendo, porém, cominar redução maior que a correspondente ao juro de 1% (um por cento) ao mês pelo tempo a decorrer entre a data da compensação e a do vencimento. (CTN, art. 170, § único). • Hipótese 2: (Crédito Vincendo) • João tem um crédito a receber em 8/4/2010 da Receita • João tem que pagar um crédito à Receita em 8/4/2009. • O crédito a receber pode ser usado, mas com desconto de 12% (1% ao mês). • Compensação judicial. É vedada a compensação mediante o aproveitamento de tributo, objeto de contestação judicial pelo sujeito passivo, antes do trânsito em julgado da respectiva decisão judicial. (CTN, art. 170-A). • Hipótese 3 (Compensação Judicial) • João tem um crédito a restituir que está pleiteando na Justiça; • João tem um crédito a pagar. • A compensação pode ocorrer, depois do término definitivo da ação, confirmando o crédito favorável à João. • Transação: • A lei pode facultar, nas condições que estabeleça, aos sujeitos ativo e passivo da obrigação tributária celebrar transação que, mediante concessões mútuas, importe em determinação de litígio e conseqüente extinção de crédito tributário. A lei indicará a autoridade competente para autorizar a transação em cada caso. (CTN, art. 171). • Hipótese: • João está sendo executado na Justiça pela Receita (União). A Fazenda entende que João deve R$ 100,00, mas ele discorda, entendendo que não deve nada (zero). • Para terminar com o litígio, João e Receita combinam que ele pagará R$ 50,00. • Remissão: • A lei pode autorizar a autoridade administrativa a conceder, por despacho fundamentado, remissão total ou parcial do crédito tributário, atendendo: 1. à situação econômica do sujeito passivo; 2. ao erro ou ignorância excusáveis do sujeito passivo, quanto a matéria de fato; 3. à diminuta importância do crédito tributário; 4. a considerações de eqüidade, em relação com as características pessoais ou materiais do caso; 5. a condições peculiares a determinada região do território da entidade tributante. (CTN, art. 172). • 7. (PGE.MA.2003.FCC.64) Em nosso sistema tributário, o cancelamento de débitos fiscais de valores inexpressivos • A) pode ser efetivado através de decreto baixado pelo chefe do Poder Executivo. • B) equivale à renúncia de receitas incorrendo nas vedações da Lei de Responsabilidade Fiscal. • C) é uma hipótese de anistia fiscal. • D) não é extensivo às penalidades pecuniárias aplicadas ao contribuinte. • E) é uma hipótese de remissão fiscal. • Decadência: O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos, contados: 1. Do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado; 2. Da data em que se tornar definitiva a decisão que houver anulado, por vício formal, o lançamento anteriormente efetuado. (CTN, art. 173). • Decadência: • Lançamento iniciado no próprio exercício em que podia ser efetuado: O direito de constituir o crédito tributário extingue-se definitivamente com o decurso do prazo nele previsto, contado da data em que tenha sido iniciada a constituição do crédito tributário pela notificação, ao sujeito passivo, de qualquer medida preparatória indispensável ao lançamento. (CTN, art. 173, § único). • 3. (OAB.PR.2.2007.95) Assinale a alternativa INCORRETA: • A) opera-se decadência tributária quando a Fazenda Pública perde o direito de efetuar o lançamento do crédito tributário pelo decurso do tempo. • B) opera-se a prescrição tributária quando a Fazenda Pública pede o direito de exigir judicialmente o crédito tributário pelo decurso do tempo. • C) no caso do pagamento indevido, o prazo para requerer a restituição extingue-se passados 5 (cinco) anos da data da extinção do crédito tributário. • D) prescreve em 5 (cinco) anos a ação anulatória da decisão administrativa que denegar a restituição. • Prescrição: • É a perda do direito de ação judicial, para tutelar direito subjetivo ameaçado ou violado. Prazo. A ação para a cobrança do crédito tributário prescreve em cinco anos, contados da data da sua constituição definitiva. (CTN, art. 174). • Prescrição: • A prescrição se interrompe: 1. Pelo despacho do juiz que ordenar a citação em execução fiscal. (LC 118/2005, em vigor a partir de 9/6/2005). 2. Pelo protesto judicial. 3. Por qualquer ato judicial que constitua em mora o devedor; 4. Por qualquer ato inequívoco ainda que extrajudicial, que importe em reconhecimento do débito pelo devedor. • 1. (AFAM.UFRJ.2005.63) A ação para a cobrança do crédito tributário prescreve em cinco anos, contados da data da sua constituição definitiva. Contudo, a prescrição se interrompe: • A) por qualquer ato judicial que constitua em mora o devedor; • B) isenção pessoal; • C) pelo protesto por novo leilão; • D) com a inscrição na dívida ativa; • E) com a confecção do título executivo judicial. • Outros casos: • Conversão do Depósito em Renda • Pagamento Antecipado e Homologação do Pagamento • Consignação em Pagamento • Decisão Administrativa Irreformável • Decisão Judicial Passada em Julgado • Dação em Pagamento em Bens Imóveis, na forma e condições estabelecidas em Lei. • 5. (Auditor Recife – 2003 ESAF) Assinale a resposta correta, em consonância com as disposições pertinentes ao tema "crédito tributário", constantes do Código Tributário Nacional. • A) Extinguem o crédito tributário a decisão administrativa irreformável, assim entendida a definitiva na órbita administrativa, que não mais possa ser objeto de ação anulatória, o pagamento, a decadência, a anistia. • B) Extinguem o crédito tributário a transação, o depósito do seu montante integral, a compensação, a decisão judicial passada em julgado. • C) A isenção e a remissão excluem o crédito tributário. • D) Suspendem a exigibilidade do crédito tributário a moratória, a concessão de medida liminar ou de tutela antecipada em ação judicial, a conversão de depósito em renda, as reclamações e os recursos, nos termos das leis reguladoras do processo tributário administrativo. • E) Extinguem o crédito tributário a dação em pagamento em bens imóveis, na forma e condições estabelecidas em lei, a transação, a prescrição, a compensação.

Baixar