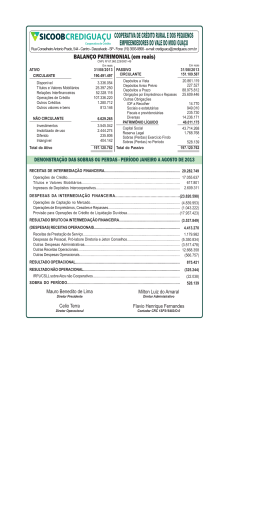

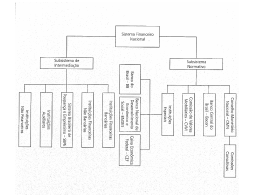

SISTEMA FINANCEIRO NACIONAL ACADÊMICOS ANDRÉ LUIZ BIANCA PEREIRA CAMILA RODRIGUES FRANCELINO JÚNIOR GISELLE SILVA LUCAS PORTO LUIZ FERNANDO DEFINIÇÃO DE SFN O Sistema Financeiro Nacional pode ser definido como o conjunto de instituições e orgãos que regulam, fiscalizam e executam as operações relativas à circulação da moeda e do crédito (função econômica). É formado por um conjunto de instituições financeiras públicas e privadas. CLASSIFICAÇÃO DAS INSTITUIÇÕES FINANCEIRAS Bancárias (Permite a criação da moeda por meio de recebimento de depósito a.v. , moeda escritural) Representadas basicamente pelos bancos comerciais e múltiplos. Não bancárias (Trabalham basicamente com ativos não monetários, tais como ações, letras de câmbios, certificados de depósitos bancários...) Ex: Sociedades corretoras, banco investimento, sociedades financeiras... Monetárias Não monetárias SUBSISTEMA NORMATIVO Responsável pelo funcionamento do mercado financeiro e de suas instituições, fiscalizando e regulamentando suas atividades por meio de principalmente do CMN (conselho monetário nacional). É constituído por instituições que estabeleçam diretrizes para atuação das instituições operativas e controle de mercado. 1. CONSELHO MONETÁRIO NACIONAL - CMN o Orgão normativo, é responsável pela fixação das diretrizes das políticas monetária, creditícia e cambial do país. o Ao longo de sua existência, o CMN teve diferentes constituições de membros, de acordo as exigências políticas e econômicas de cada momento, atualmente o CMN é composto de 3 membros. FUNÇÕES DO C.M.N Fixar as diretrizes e as normas da política cambial; Regulamentar as taxas de juros, comissões e qualquer outra forma de remuneração praticada pelas instituições financeiras; Regular a constituição e o funcionamento das instituições financeiras; Estabelecer as diretrizes para as instituições financeiras; Acionar medidas de prevenção ou correção de desequilíbrios econômicos, surtos inflacionários etc; Disciplinar todos os tipos de créditos e orientar as instituições financeiras no que se refere à aplicação de seus recursos e Regular as operações de redescontos e as operações no âmbito do mercado aberto. 2. BANCO CENTRAL DO BRASIL É o principal poder executivo das políticas traçadas pelo CMN e órgão fiscalizador do Sistema Financeiro Nacional. Banco fiscalizador e disciplinador; Banco de penalidades; Gestor do SFN; Executor da política monetária e Banco do governo. Competências do BACEN Fiscalizar as instituições financeiras, aplicando, quando necessário as penalidades previstas em lei; Conceder autorização às instituições financeiras; Realizar e controlar as operações de desconto e as de empréstimos dentro do âmbito das instituições financeiras bancárias; Executar a emissão do dinheiro e controlar a liquidez do mercado; Efetuar o controle do credito de capitais estrangeiros e receber depósitos compulsórios dos bancos; Efetuar operações de compra e venda de título públicos e federais; Supervisionar os serviços de compensação de cheques entre instituições financeiras; Receber depósitos compulsórios das instituições financeiras e executar de política monetária. 3. COMISSÃO VALORES MOBILIÁRIOS – C.V.M É administrada por 1 presidente e 4 diretores, todos nomeados pelo Presidente da República. Finalidade básica é a normatização e controle mobiliário. Sua atuação abrange, três importantes segmentos do mercado: 1. Instituições financeiras de mercado. 2. Companhias de capital aberto ( suas ações estão na bolsa). 3. Investidores, o objetivo é proteger seus direitos. 4. INSTITUIÇÕES ESPECIAIS BANCO DO BRASIL Autoridade de Apoio – É uma Sociedade de Economia Mista, vinculada ao Ministério da Fazenda. É um conglomerado financeiro (conjunto de várias empresas dentro do mercado financeiro), que atua como banco múltiplo, preservando ainda, algumas prerrogativas de agente financeiro do Governo Federal. Atua nas áreas Comercial, de Habitação, Exportação, Rural e de Desenvolvimento (FCO na Região Centro Oeste) em todo o território brasileiro. CAIXA ECONOMICA FEDERAL Autoridade de Apoio – É uma Empresa Pública ligada ao Ministério da Fazenda É o Principal agente de políticas públicas do Governo Federal. Atua nas áreas Comercial, de Habitação, de Exportação, Saneamento Básico, Infra-Estrutura, Prestação de Serviços, Pagamento de FGTS, PIS, SEGURO DESEMPREGO e beneficiários de programas sociais e LOTERIAS. Banco Nacional de Desenvolvimento Econômico e Social BNDES Autoridade de Apoio – É uma Empresa Pública ligada ao Ministério do Desenvolvimento, Indústria e Comércio. Finalidade Apoiar os empreendimentos que contribuam para o desenvolvimento do país, com a finalidade de melhorar a competitividade da economia brasileira e a elevação da qualidade de vida da população. Atua nas áreas Comercial, de Investimentos, de Exportação, Rural e de Desenvolvimento, com operações de infra-estrutura e de longo prazo. BNDES, empresa pública federal, é hoje o principal instrumento de financiamento de longo prazo para a realização de investimentos em todos os segmentos da economia, em uma política que inclui as dimensões social, regional e ambiental. Destaca no apoio à agricultura, indústria, infraestrutura e comércio e serviços, oferecendo condições especiais para micro, pequenas e médias empresas. O apoio do BNDES se dá por meio de financiamentos a projetos de investimentos, aquisição de equipamentos e exportação de bens e serviços. Além disso, o Banco atua no fortalecimento da estrutura de capital das empresas privadas e destina financiamentos não reembolsáveis a projetos que contribuam para o desenvolvimento social, cultural e tecnológico. SECRETARIA DO TESOURO NACIONAL - STN Criada em 1986, e tem como objetivo básico o aprimoramento das finanças públicas do Brasil. Sua atividade principal é operar a administração e controle das receitas e despesas públicas, controle e gestão de todas divida pública federal interna e externa, mobiliária ou contratual. SUBSISTEMA DE INTERMEDIAÇÃO Também chamado de operativo, é composto de varias instituições bancárias e não bancárias que atual em operações de intermediação financeira, está dividido em 5 grandes grupos. 1. INSTITUIÇÕES FINANCEIRAS BANCÁRIAS Consideram -se instituições Financeiras para efeito da legislação em vigor as pessoas jurídicas , publicas ou privadas que tenha como atividade principal ou acessória coleta , intermediação ou aplicação de recursos financeiros próprios ou de terceiros , em moeda nacional ou estrangeira , e a custodia de valor de propriedade de terceiros. São as instituições financeiras autorizadas a captar recursos junto ao público sob a forma de depósitos a vista , podendo por isso criar moeda escritural. Bancos Comerciais São instituições financeiras constituídas obrigatoriamente sob a forma de sociedade anônima, que executam operações de credito caracteristicamente de curto prazo, atendendo, dessa maneira, ás necessidades de recursos para capital de giro das empresas. Ex: Unibanco, Itaú entre outros Os bancos comercias podem: • Descontar títulos; • Realizar operações de abertura de credito; • Captar depósitos a vista e a prazo fixo; • Obter recursos externos para repasse; • Efetuar a prestação de serviços , inclusive mediante convenio com outras instituições. Caixas econômicas É uma instituição financeira responsável pela operacionalização das políticas do governo federal para habitação popular, saneamento básico. Suas atividade estão relacionadas com a captação de recursos em cadernetas de poupança , em depósitos judiciais e a prazo , e sua aplicação empréstimos vinculados preferencialmente a habitação. Cooperativas de créditos A lei 5.764 de 16/12/1971 definiu a política nacional do cooperativismo como sendo a atividade decorrente das atividades iniciativas ligadas ao sistema cooperativo , originarias do setor publico ou privado, isoladas ou cordenadas entre si , desde que reconhecido o seu interesse publico e instituiu-se o regime jurídico das sociedades cooperativas . Singulares: as constituídas pelo numero mínimo de 20 pessoas físicas, sendo excepcionalmente permitida a admissão de pessoas jurídicas que tenham por objeto as mesmas ou correlatas atividades econômicas das pessoas físicas ou, ainda aquelas sem fins lucrativos. Centrais: Cooperativas ou federações de cooperativas, as constituídas de no mínimo 3(três) singulares podendo excepcionalmente admitir associados individuais. Bancos cooperativos Bancos cooperativos são instituições financeiras privadas, constituídas sob a forma de sociedade anônima de capital fechado, tendo como acionistas controladores, obrigatoriamente, cooperativas singulares de crédito, cooperativas centrais de crédito, federações e confederações de cooperativas constituídas no país. Ex: Banco Cooperativo do Brasil S/A (Bancoob) 2. INSTITUIÇÕES FINANCEIRAS NÃO - BANCÁRIAS São aquelas que não podem captar depósitos a vista. BANCOS DE DESENVOLVIMENTO - BD Conceder financiamentos de médio e longo prazos aos setores primário, secundário e terciário da economia. O BNDES é o banco de desenvolvimento do governo federal. Normalmente operam com repasses de órgãos financeiros do Governo Federal às empresas localizadas nos respectivos estados. BANCOS DE INVESTIMENTO - BI Canalizar recursos de médio e longo prazo para suprimento de capital fixo (Investimentos) e de giro das empresas. Captam recursos pela emissão de CDBs e RDBs , da captação e repasses de recursos de origem interna ou externa ou pela venda de cotas de fundos de investimento por eles administradas. SOCIEDADES DE CRÉDITO, FINANCIAMENTO E INVESTIMENTO – FINANCEIRAS Financiar bens de consumo duráveis por meio de popularmente conhecido “crediário” ou crédito direto ao consumidor (CDC) e Créditos Consignados em Folha de Pagamento. Na esfera das financeiras, giram as chamadas promotoras de vendas, servindo de elo entre o consumidor final, o lojista e a financeira. SOCIEDADE DE CRÉDITO AO MICROEMPREENDEDOR – SCM Prover um modelo de financiamento sem assistencialismo, que atenda com um mínimo de burocracia a grande parcela da população que não tem acesso ao sistema bancário tradicional. Podem conceder financiamentos e prestar garantias a pessoas físicas, com objetivo de viabilizar empreendimentos de natureza profissional, comercial ou industrial, de pequeno porte, e a pessoa jurídicas classificadas como microempresas. COMPANHIAS HIPOTECÁRIAS Atuar no mercado imobiliário de contratos com garantias de hipotecas. São constituídas sob a forma de sociedades anônimas. Conceder financiamentos destinados a produção, reforma ou comercialização de imóveis residenciais ou comerciais e lotes urbanos; Comprar, vender e refinanciar créditos hipotecários próprios ou de terceiros; SOCIEDADES DE CRÉDITO IMOBILIÁRIO –SCI São instituições financeiras integrantes do SFH (Sistema Financeiro de Habitação) especializadas em operações de financiamentos imobiliário e constituídas sob a forma de sociedades anônimas. Depósitos em Poupança; Letras Hipotecárias; Letras Imobiliárias; Repasses e refinanciamento contraídos no País, inclusive os provenientes de repasses e refinanciamentos de recursos externos; APE – ASSOCIAÇÃO DE POUPANÇA E EMPRÉSTIMO Financiar a construção ou aquisição da casa própria sem a finalidade de lucro. Operações ativas - Financiamentos imobiliários. Operações passivas – Caderneta de Poupança. 3. SISTEMA BRASILEIRO DE POUPANÇA E EMPRÉSTIMO - SBPE É constituída basicamente pela Caixa, Sociedade de créditos imobiliários, associação de poupança e empréstimo e bancos múltiplos. Seus recursos são captados é identificada pelas cadernetas de poupança e pelos fundos provenientes de FGTS. 4. INSTITUIÇÕES AUXILIARES CTVM - Sociedades Corretoras de títulos e Valores Mobiliários; DTVM - Sociedades Distribuidores de Títulos e Valores Mobiliários; Leasing - Sociedades de Arrendamento Mercantil; AF - Agências de Fomento ou de Desenvolvimento; II - Investidores Institucionais: CTVM – SOCIEDADES CORRETORAS DE TÍTULOS E VALORES MOBILIÁRIOS Finalidade Atuar no mercado acionário, operando com compra, venda e distribuição de títulos e valores mobiliários (inclusive ouro) por conta de terceiros. Elas fazem a intermediação com as bolsas de valores e de mercadorias. Sua constituição depende de autorização do BACEN e o exercício de sua atividade depende de autorização da CVM. 1. 2. 3. 4. 5. 6. Atuação Operar nos recintos das bolsas de valores e de mercadorias; Efetuar o lançamento público de ações; Administrar carteiras e custodiar valores mobiliários; Instituir, organizar e Administrar fundos de investimento; Operar no mercado aberto; Intermediar operações de câmbio. DTVM – SOCIEDADES DISTRIBUIDRA DE TÍTULOS E VALORES MOBILIÁRIOS Finalidade Atuar no mercado acionário, operando com compra, venda e distribuição de títulos e valores mobiliários (inclusive ouro) por conta de terceiros. Elas NÃO PODEM OPERAR NA BOLSA DE VALORES E NA BOLSA DE MERCADORIA. Sua constituição depende de autorização do BACEN e o exercício de sua atividade depende de autorização da CVM. Atuação 1. Subscrição isolada ou em consórcio de emissão de títulos e valores mobiliários para a revenda; 2. Intermediação da colocação de emissões de capital em mercado; 3. Operações no mercado aberto, desde que satisfaçam as condições exigidas pelo BACEN. LEASING – SOCIEDADE DE ARRENDAMENTO MERCANTIL Finalidade Tais sociedades nasceram do reconhecimento de que o lucro de uma atividade produtiva pode advir da simples utilização do equipamento e não da sua propriedade. A operação de leasing se assemelha a uma locação, tendo o cliente, ao final do contrato, a opção de renová-lo, adquirir o bem pagando o valor residual de garantia (VRG) ou devolvê-lo à empresa. Atuação Captar recursos de longo prazo, através da emissão de debêntures, corrigidas através de diversos índices, inclusive com cláusula de variação cambial e realizar operações de sob a forma de arrendamento mercantil (aluguel). AF – AGÊNCIAS DE FOMENTO ou DESENVOLVIMENTO Finalidade Conceder financiamento de capital fixo (Investimento) e capital de giro associado a de investimento no País. As agências de fomento são constituídas sob o controle acionário de uma unidade da Federação. Resolução BACEN 2.828, de 30.03.2001. Atuação 1. Realizar operações de financiamento de capital fixo e de capital de giro associado; 2. Prestar garantias; 3. Prestar serviços de consultoria e de agente financeiro; 4. Prestar serviços de administrador de fundos de desenvolvimento. INVESTIDORES INSTITUCIONAIS Finalidade Não constituem uma instituição financeira em si, mas constituem um tipo de investidor que por gerenciar recursos de terceiros e/ou para garantir suas obrigações constratuais com terceiros, deve aplicar os recursos de que dispõem de acordo com regras previamente definidas pela entidade fiscalizadora do seu segmento de atividade. Podem ser agrupados em: 1. Fundos Mútuos de Investimento; 2. Entidades Abertas Complementar; 3. Seguradoras. e Fechadas de Previdencia 5. INSTITUIÇÕES NÃO FINANCEIRAS São sociedades de fomento comercial, Chamadas de factoring. É a prestação continua e cumulativa de assessoria mercadológica e creditícia, de seleção de riscos, de gestão de crédito, de acompanhamento de contas a receber e de outros serviços, conjugada com a aquisição de créditos de empresas resultantes de suas vendas mercantis ou de prestação de serviços, realizadas a prazo. A FACTORING é proibida, por lei, fazer captação de dinheiro no mercado e emprestar dinheiro. Quem capta dinheiro e empresta dinheiro é BANCO, que depende da autorização do Banco Central para funcionar O ciclo operacional inicia-se com a prestação de serviços, os mais variados e abrangentes, e se completa com a compra dos créditos (dos direitos) gerados pelas vendas mercantis que são efetuadas por suas empresas-clientes. Tem como fonte de recursos principalmente os fundos próprios e empréstimos bancários. BIBLIOGRAFIA Internet Assaf Neto – Mercado Financeiro OBRIGADO PELA ATENÇÃO; Boa noite...

Baixar