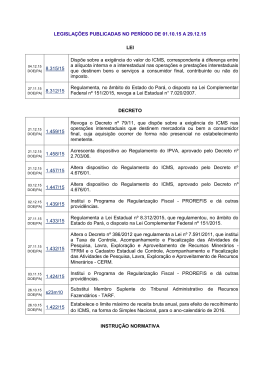

Tribunal de Contas do Estado do Acre Missão: Exercer o controle externo, orientando e fiscalizando a gestão pública, e incentivar a sociedade ao exercício do controle social. Tribunal de Contas É Órgão Auxiliar da Assembléia Legislativa e das Câmaras Municipais no controle externo; Competência (art. 36, I da LC Nº 38/1993): Fiscalizar e julgar as contas dos administradores e demais responsáveis por dinheiro, bens e valores públicos da administração direta e indireta, inclusive das fundações, empresas públicas, autarquias e sociedades instituídas e mantidas pelos Poderes Públicos Estadual e Municipais, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulta dano ao erário público; Legislação Constituição Federal – Art. 70, Parágrafo Único; Constituição Estadual – Art. 60, Parágrafo Único; Lei Complementar nº 038/1993 – Lei Orgânica do TCE; Resolução TCE nº 062/2008; e, Legislação correlata (Lei nº 4.320/64, Lei nº 8.666/93, Lei Complementar nº 101/2000, etc.) Julgamento das Contas Regulares – quando expressarem, de forma clara e objetiva, a exatidão dos demonstrativos financeiros ou contábeis, e a legalidade, a legitimidade e a economicidade dos atos de gestão responsável. Regulares com Ressalvas - quando apuradas omissão, impropriedade contábil ou falhas formais que não representem prejuízo ou risco de dano patrimonial, valendo as ressalvas como determinação para que o responsável, ou seu sucessor, tome providências para corrigi-las. CUIDADO COM A REINCIDÊNCIA!!!!! Julgamento das Contas Irregular - quando comprovada: Omissão no dever de prestar contas; Grave infração a norma legal ou regulamentar de natureza contábil, financeira, orçamentária, operacional e patrimonial. Injustificado dano no Erário, decorrente de ato de gestão ilegítimo ou antieconômico Alcance, desfalque, desvio de dinheiros, bens ou valores públicos Prestação de Contas Deve Prestar Contas: quem recebeu recurso público Prazos: 02/04/2012 - Autarquias, Fundos e Fundações Públicas Municipais. 02/05/2012 – Empresas Públicas, Sociedades de Economia Mista e demais empresas controladas direta ou indiretamente pelo Estado e Municípios; Autarquias, Fundos e Fundações Públicas Estaduais. ENTREGA NO HORÁRIO NORMAL DE FUNCIONAMENTO DO TCE/AC Prestações de Contas “Declaração de Nada Consta” – SEMPRE quando faltar qualquer dos itens exigidos nos Anexos de I a VIII. Não serão admitidas informações obscuras ou imprecisas. É vedada a substituição de dados ou documentos. Poderão ser solicitados outros documentos, além dos constantes na Resolução TCE nº 062/08, caso sejam necessários à análise técnica das Prestações de Contas. Prestação de Contas Não colocar espiral no processo. Anexar a prestação de contas de recursos repassados a título de auxílio, subvenção, contribuição ou outra forma de transferência de valores por intermédio de órgãos e entidades da administração estadual ou municipal, direta, indireta, de fundações instituídas e mantidas pelo poder púbico. TODO RECURSO PÚBLICO RECEBIDO PELO ÓRGÃO DEVERÁ TER O SEU GASTO DETALHADO NA PRESTAÇÃO DE CONTAS PARA QUE SEJA POSSÍVEL ACOMPANHAR A EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA. Documentos Necessários I - Ofício de encaminhamento A Prestação de Contas deverá ser encaminhada por OFÍCIO DEVIDAMENTE ASSINADO PELO GESTOR DO ÓRGÃO. II Nome CPF – Rol de responsáveis Cargo ou Função Período de Gestão Ato de Nomeação Nº do Data Ato Nº DOE Data Ato de Exoneração Nº do Data Ato Nº DOE OBS.: Responsáveis e substitutos, Anexar cópia dos comprovantes de remuneração Data Endereço residencial Integram o Rol dos Responsáveis I – o ordenador de despesas; II – o dirigente máximo do poder, órgão ou entidade; III – os membros de diretoria; IV – os membros dos órgãos colegiados responsáveis por ato de gestão, definidos em lei, regulamento ou estatuto; V – os membros dos conselhos de administração, deliberativo ou curador e fiscal; VI – o encarregado do setor financeiro ou outro corresponsável por ato de gestão; VII – o encarregado do almoxarifado ou do material em estoque; VIII – o encarregado do depósito de mercadorias e bens apreendidos; IX – os membros dos colegiados do órgão ou entidade gestora; e X – o profissional da área de contabilidade responsável pela assinatura dos demonstrativos contábeis. Documentos Necessários III – Cópia dos atos de posse acompanhados de portarias de nomeação ou de exoneração da Diretoria; IV – Cópia do ato de fixação da remuneração dos administradores e membros dos conselhos, acompanhado de demonstrativo especificando os valores efetivamente pagos; Deverá anexar o demonstrativo dos valores pagos a cada administrador e membros dos conselhos. Documentos Necessários V – Relatório sintético dos decretos de abertura dos créditos adicionais concedidos à entidade; VI – Parecer sobre as contas da entidade, emitido pelo órgão competente, criado por lei ou estatuto; VII – Relatório circunstanciado sobre o gerenciamento e a execução dos planos, programas, gastos e investimentos do período, dentro das respectivas áreas de competência, estabelecendo comparação das metas previstas com as realizadas, avaliação dos resultados obtidos, indicando as unidades responsáveis pela execução; Relatório Circunstanciado 1. O que foi planejado, especificando o valor orçado para cada meta. 2. O que foi executado, bem como o valor executado. 3. Comparação entre o previsto e o executado. 5. Avaliação dos resultados obtidos. 6. Os benefícios sociais gerados. 7. Indicar as Unidades responsáveis pela execução. Documentos Necessários VIII – Demonstrativos exigidos pela lei 4.320/64 (Anexos 1, 2, 6 a 17); Todos os Demonstrativos Contábeis deverão conter: Nome, assinatura, número do registro Profissional e selo do contabilista (Art. 11 da Resolução TCE nº 62/2008; Art. 1º parágrafo único, Resolução CFC Nº 871/2000; Art. 20, §2º, Resolução CFC nº 960/2003) IX - Extratos bancários do mês de dezembro do exercício findo e respectivas conciliações; X - Demonstrativo, por conta bancária, de aplicações financeiras, destacando a movimentação dos valores aplicados, resgatados e os rendimentos auferidos; Documentos Necessários XI – Atualização do inventário analítico dos bens móveis e imóveis, considerando as aquisições e baixas ocorridas no exercício findo, nos termos dos arts. 94 a 96 da Lei nº 4.320/64; XII – Demonstrativo das licitações realizadas; Deverá demonstrar todas as licitações que importaram em liberação financeira no exercício de 2010, inclusive caronas, dispensas e inexigibilidades. Modelos de Tabelas para o item XII Modelo Tabela Licitações Nº Processo Nº DOE Data Publicação Edital Modalidade Tipo Valor Objeto Licitante(s) Vencedor(as) Modelo Tabela Licitações – Dispensa/Inexigibilidade Nº Processo Nº DOE Data Publicação Dispensa Nº Parecer Contratada Objeto Valor Modelos de Tabelas para o item XII – cont. Modelo Tabela Licitações - SRP Nº Processo Nº DOE Data Public. Edital Nº Ata Vigência Nº DOE (Ata) Licitante(s) Vencedor(as) Objeto Valor Modelo Tabela Licitações – SRP/CARONA Nº Processo Nº Ata Vigência Órgão Gerenciador Nº Ofício de Adesão Empresa Gerenciador Objeto Valor Publicação da Adesão Nº DOE Data Documentos Necessários XIII – Demonstrativos dos contratos, convênios, acordos e ajustes celebrados XIV – Demonstrativo das obras contratadas Concluídas no exercício Em Andamento Paralisadas, informando o motivo da paralisação Documentos Necessários Modelo Tabelas Contrato, Convênio, Acordo e Ajustes Celebrados Nº Processo Nº Contrato Contratado Objeto Valor Inicial Aditivo Nº Vigência Alteração Desembolsos Exercício Acumulado Modelo Tabela Obra Tipo da Obra Forma de Execução Contratos Convênio ou Congêneres Nº Nº Data Data Partes Convenentes Empresas Contratadas Valor Previsto Realizado Consolidação Contratado Licitação (Modalidade/Nº) Nº Contrato Desembolso Nº Empenho Valor Nº Pagamento Valor Nós moldamos o mundo que nossos filhos vão administrar. Que herança você quer deixar? TRANSFORME A SUA REALIDADE! DÚVIDAS 3ª INSPETORIA RESPONSÁVEL: INSPETORA SEMÍRAMES DIAS FONE:(68)3025-2024 E-MAIL: [email protected] OBRIGADA!!!!!

Baixar