☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

do arquivo - Programa de Pós

1 Disciplina: Séries Temporais CHS:64 horas Curso: Ciências

Identificação de modelos de séries temporais

Comunicado Oficial II Prezados Senhores, Vimos esclarecer

Pré-texto

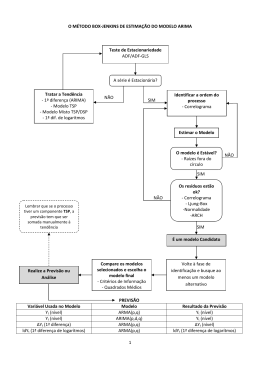

1 O MÉTODO BOX-JENKINS DE ESTIMAÇÃO DO MODELO ARIMA

resolução homologatória nº 1.832, de 25 de novembro de 2014

Formador de Mercado Dinâmico para Negociaç ˜oes em - Unifal-MG

Fernando Cesar Leonardo

Exemplo completo * ARIMA

View/Open