☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

Exemplo completo * ARIMA

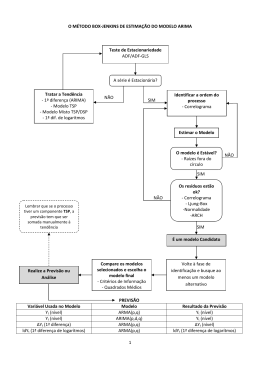

1 O MÉTODO BOX-JENKINS DE ESTIMAÇÃO DO MODELO ARIMA

Estimando modelo ARIMA no Software R - FACE

Aplicação do Modelo ARIMA como Instrumento de Predição para

ARIMA * Modelo autoregressivo integrado de médias móveis

Sobre banco de dados

análise estatística dos quantitativos de resíduos sólidos

Modelos Estatísticos para Previsão de Séries Temporais

Modelos de previsão para dados de alta freqüência: Um

19MXY1e2

Previsão e mensuração da demanda

Artigo final SOBRAPO [Julio C. Siqueira ]

Gestão de Serviços

![Artigo final SOBRAPO [Julio C. Siqueira ]](http://s1.livrozilla.com/store/data/001358557_1-93e033139beea7d07dda29eccb80bbae-260x520.png)