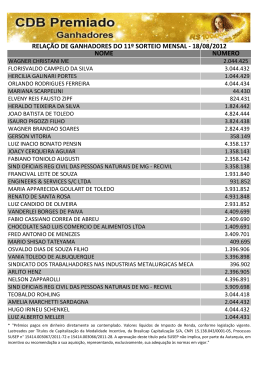

MINISTÉRIO DA FAZENDA CONSELHO DE RECURSOS DO SISTEMA NACIONAL DE SEGUROS PRIVADOS, DE PREVIDÊNCIA PRIVADA ABERTA E DE CAPITALIZAÇÃO CRSNSP 196v Sessão Recurso no 5010 Processo SUSEP n° 15414.004632/2005-71 RECORRENTE: ICATU HARTFORD CAPITALIZAÇÃO S.A. RECORRIDA: SUPERINTENDÊNCIA DE SEGUROS PRIVADOS - SUSEP EMENTA: RECURSO ADMINISTRATIVO. Auto de Infração. Apelo quanto ao item 3 - ausência de provisão para os tributos que estão com exigibilidade suspensa. Recurso conhecido e provido. PENALIDADE ORIGINAL: Multa no valor de R$ 9.000,00. BASE NORMATIVA: Art. 177 da Lei n° 6.404/76. ACÓRDÃO/CRSNSP N° 4420/14. Vistos, relatados e discutidos os presentes autos, decidem os membros do Conselho de Recursos do Sistema Nacional de Seguros Privados, de Previdência Privada Aberta e de Capitalização, por unanimidade, dar provimento ao recurso da Icatu Hartford Capitalização S.A., nos termos do voto do Relator. Presente o advogado Dr. Bruno Gélio que sustentou oralmente em favor da recorrente, intervindo nos termos do Regimento Interno deste Conselho o Senhor representante da Procuradoria-Geral da Fazenda Nacional, Dr. José Eduardo de Afaújo Duarte. Participaram do julgamento os Conselheiros Francisco Teixeira de Almeida, Claudio Carvalho Pacheco, Thompson da Gama Moret Santos, André Leal Faoro e Marcelo Augusto Camacho Rocha. Presentes os Senhores Representantes da Procuradoria-Geral da Fazenda Nacional, Drs. Maria Eli Trachtenberg e José Eduardo de Araújo Duarte, e a Secretária-Executiva, Senhora Theresa Christina Cunha Martins. Ausente justificadamente o Conselheiro Paulo Antonio Costa de Almeida Penido. Sala das Sessões maio de 2014 ALMEIDA FRANCI Presidente ANDRIE LEAL FAORO Relator SE ODEA rocurador da Fazenda Nacional E CONSELHO DE RECURSOS DO SISTEMA NACIONAL DE SEGUROS PRIVADOS, DE PREVIDÊNCIA PRIVADA ABERTA E DE CAPITALIZAÇÃO. Processo SUSEP n° 15414.004632/2005-71 Recurso ao CRSNSP n° soio Recorrente: Icatu Hartford Capitalização S/A Conselheiro Relator: Salvador Cicero Veiloso Pinto Conselheiro Revisor: Claudio Carvalho Pacheco RELATÓRIO Processo iniciado por um auto de infração que apontou quinze irregularidades, das quais três foram julgadas insubsistentes e doze julgadas subsistentes. Quanto a estas, a sociedade conformou-se em relação a onze delas, tendo recorrido apenas contra a decisão referente ao item n° 3. A irregularidade apontada no item n° 3 foi a "ausência de provisão para tributos que estão com a exigibilidade suspensa (art. 151, capítulo II, do Código Tributário Nacional) em face das obrigações da Cia. (RIS) que está em discussão judicial sobre a validade ou não da cobrança no valor de R$800.056,99, em desacordo com o princípio do conservadorismo na Contabilidade". O dispositivo violado seria o art. 177 da Lei das Sociedades Anônimas. Com base nos pareceres das áreas técnica e jurídica, o item n° 3 foi incluido entre aqueles julgados subsistentes, tendo sido imposta a pena prevista na alínea "g" do inciso II do art. 26 da Resolução CNSP n° 60/2001. Em seu recurso, a sociedade alegou que os procedimentos que adotou estavam de acordo com os dispositivos da Circular SUSEP n° 295/2005 e que deixou de constituir a provisão uma vez que suas chances de perda eram remotas ou possíveis e que, observando a referida circular, fez constar nota explicativa a respeito em seu balanço. A douta Representação da Procuradoria-Geral da Fazenda Nacional, em parecer de fls. 1142/1143, opinou pelo conhecimento, mas pelo não provimento do recurso. o relatório. Rio de Janeiro, 04 de outubro de 2011 Salvador Cicero Velloso Pinto Conselheiro Relator sp RECEBIUO EtVI 49../ÂQ_ iZQM_ YeCfl' CONSELHO DE RECURSOS DO SISTEMA NACIONAL DE SEGUROS PRIVADOS, DE PREVIDÊNCIA PRIVADA ABERTA E DE CAPITALIZAÇÃO. Processo SUSEP n° 15414.004632/2005-7 1 Recurso ao CRSNSP n° 5010 Recorrente: Icatu Hartford Capitalização S/A Conselheiro Relator: André Leal Faoro V O T O A irregularidade apontada no itm n° 3 foi a "ausência de provisão para tributos que estão com a exigibilidade suspensa (art. 151, capítulo II, do Código Tributário Nacional) em face das obrigações da Cia. (PIS) que está em discussão judicial sobre a validade ou não da cobrança no valor de R$800.056,99, em desacordo com o princípio do conservadorismo na Contabilidade". Os tributos, no caso, eram as contribuições de PIS de exercícios a partir de 1998, calculadas sobre receitas operacionais brutas, que estavam sendo objeto de processo administrativo junto a Delegacia Especial de Instituições Financeiras da Delegacia da Receita 3a Vara Federal, bem como de mandado de segurança impetrado na Federal do Rio de Janeiro. A exigibilidade do tributo estava suspensa, nos termos do inciso II do art. 151 do Código Tributário Nacional. Isso porque o valor integral do tributo fora objeto de depósitos judiciais. O auto de infração aponta a ausência de provisão no valor de R$800.056,99, que é exatamente o valor total dos depósitos judiciais efetuados. A sociedade sustenta que deixou de fazer a provisão com base na Circular SUSEP n° 295/05. Diz a referida Circular, no item 9.10 do Anexo, ao tratar das contingências passivas, que "toda e qualquer informação relevante deve ser divulgada, ao menos em nota explicativa, de modo que fiquem explícitos os riscos contingentes a que está sujeita a sociedade/entidade, ainda que o montante envolvido não possa ser razoavelmente estimado". O item 20 do mesmo Anexo, que também trata das contingências passivas, estabelece que as situações deverão ser "cuidadosamente ava1iaçj?pelo_seu corpo jurídico e classificadas em três grupos distintos", sendo casos de chance de perdas prováveis, de chance de perdas possíveis e de chance de perdas remotas. O item 20.2 determina que, para os casos de chance de perda provável, podendo o montante envolvido ser razoavelmente estimado, deverá ser constituída a provisão. Para os casos em que não for possível a estimativa do montante, ou a chance de perda seja possível, a norma considera suficiente uma nota explicativa. No caso dos autos, discutia-se a forma de ser calculada a contribuição para o PIS, discussão essa que gerou o processo na DRF e a impetração de um mandado de segurança. Sobre a previsão de sucesso ou insucesso desses processos, os advogados da sociedade consideraram provável o sucesso (logo remota a chance de perda) para o não pagamento do PIS sobre as receitas brutas operacionais auferidas entre julho de 1997 e março de 1998 e possível o não pagamento do P15 sobre as receitas brutas operacionais auferidas a partir de março de 1998 (fis. 359/360). Ora, com base na avaliação dos advogados, conforme estabelece o item 20.2 do Anexo da Circular SUSEP n° 295/05, não era obrigatória a provisão, sendo suficiente uma nota explicativa que, de fato, constou nas demonstrações financeiras. Além disso, havia o depósito judicial do montante total que, na hipótese de completo insucesso, garantiria o pagamento sem afetar os ativos da sociedade. A meu ver, não era necessária a provisão referida no auto de infração. Por tal motivo, meu voto é pelo provimento do recurso. Rio de Janeiro, 8 de maio de 2014. 4 o&u/vV7( Andre Leal Faoro Conselheiro Relator

Baixar