Análise do documento encaminhado pela Fenacap, intitulado: RISCO DE SUBSCRIÇÃO DAS SOCIEDADES DE CAPITALIZAÇÃO RELATÓRIO Fenacap No presente artigo constarão as observações da SUSEP acerca do documento enviado pela Fenacap. O documento foca dois pontos: (i) argumentos sobre o uso da provisão de contingências como montante a ser abatido na necessidade de capital e (ii) apresentação de um estudo em que se pretende argumentar que o nível de confiança de 95% deve ser utilizado pela SUSEP para o capital baseado nos riscos de sorteio. Sobre a manutenção da provisão de contingências de sorteios e sua dedução do capital Com relação aos argumentos apresentados neste ponto, que estão na seção 2, podemos observar que: (1) A Fenacap afirma haver margem de segurança em prêmios puros de operações de seguros e previdência. Não se pode afirmar isto de forma generalizada. Afinal, por diversas vezes, o prêmio cobrado encontra-se inferior à expectativa de pagamento de sinistros. Até por conta disto, há as provisões de insuficiência de prêmio (PIP), de contribuição (PIC) e Teste de Adequação de Passivos para seguros e previdência. Tais provisões se propõem a cobrir eventual insuficiência das provisões de prêmios até o nível do valor esperado das perdas. Como demonstrado no relatório da SUSEP sobre risco de subscrição de sociedades de capitalização [1], o montante arrecadado como cota de sorteio já representa o valor esperado. Portanto, não haveria a necessidade de constituição de uma provisão de insuficiência para sorteios de capitalização. Ainda que houvesse esta necessidade, não se podem confundir os conceitos de provisão e capital. (2) Os demais parágrafos da seção 2 basicamente utilizam, como argumento, os critérios de mensuração de obrigações do IFRS (contratos de seguro) e do Solvência II. Ao contrário do afirmado no documento, esses dois modelos de mensuração não são equivalentes. Embora haja diferenças, inclusive no direcionamento e objetivos distintos destes dois conjuntos de princípios, a essência de se procurar mensurar as obrigações de forma econômica e realista é algo que tem sido procurado pelo IFRS e pelo Solvência II. Entretanto, o Solvência II possui conceitos mais sedimentados e definidos em estágio mais avançado no que se refere à aplicação da market-consistent valuation das obrigações. (3) Pelos argumentos apresentados pela Fenacap, nos parece que aquela federação sugere que os padrões contábeis de contratos de seguro (IFRS a ser publicado) devem ser aplicados aos planos de capitalização, pelo menos no modelo de mensuração das provisões. Afinal, a todo instante, a Fenacap cita que a margem de risco deverá ser regulada para os planos de capitalização e que as provisões referentes a estes produtos estarão de acordo com o IFRS (Fase II). A solicitação da Fenacap de aplicar os padrões contábeis de seguros a serem publicados pelo IASB aos planos de capitalização foge completamente do foro de discussão do risco de subscrição, além de precipitar sobremaneira outros avanços regulatórios que devem ser feitos. Cabe esclarecer ainda que, ao contrário do que está afirmado no documento, a margem de risco não “formaliza o nível de conservadorismo necessário nas provisões”. Conforme IAIS [2], a margem de risco representa o custo de se cobrir a incerteza inerente aos fluxos de caixa. Em um modelo de mensuração, esta margem é empregada em ambientes de mercado incompleto1. Em um ambiente de mercado completo, a margem de risco não é mensurada. Isso, inclusive está previsto no Solvência II. Por fim, além de não haver argumentos técnicos para a manutenção da provisão de contingências, como mostrado, entendemos que este fato também acaba por desequilibrar o mercado de capitalização em prol das sociedades que possuem mais recursos financeiros ou margens de lucro maiores. Afinal, ao se aumentar o valor provisionado, estas empresas terão mais capacidade para controlar o imposto a ser recolhido, aumentando sua rentabilidade final em comparação às outras. Sobre o submódulo de riscos de sorteios a realizar Com relação aos pontos levantados na seção 3.1, podemos afirmar que, no que se refere à compensação entre os números vendidos entre as séries, isto pode ocorrer de fato somente no caso de uma intensa e controlada gestão na distribuição dos títulos. Por outro lado, para as companhias que não realizam esta gestão, o risco pode ser até multiplicado em relação ao modelado pela SUSEP. Afinal, um número sorteado pode estar presente em várias séries. Além disso, há diversos planos de capitalização em que é facultada ao subscritor a escolha do número, fato que impossibilitaria esta gestão. Cabe destacar ainda que, dependendo da modalidade de plano, este controle torna-se bastante difícil em função da forma de distribuição dos títulos em seus diversos canais. 1 O conceito de completude de mercado advém das técnicas de precificação de derivativos. Em termos gerais, quando o mercado é completo, o risco pode ser perfeitamente hedgeado no mercado. Quando os riscos não são perfeitamente hedgeáveis, trata-se de mercado incompleto. O item (ii) refere-se ao cancelamento de títulos. Caso seja considerado um percentual maior de cancelamentos, o impacto no risco será majorado. Afinal, haverá uma proporção maior de títulos inativos, gerando uma incerteza maior no resultado da sociedade de capitalização. Na seção 3.2 (Simulação Estocástica), a Fenacap deseja apresentar uma de suas duas abordagens para calcular o capital baseado no risco de sorteio. Para que se possa fazer uma análise da abordagem apresentada, faltam muitas informações estatísticas. Não há descrição se a variável “Arrecadação” é aleatória ou determinística. Caso seja aleatória, não há informações sobre qual processo a governa. Caso seja determinística, não há informações sobre que função a determina. Também não há qualquer especificação em relação à variável “Premiação”. Caso ambas as variáveis sejam aleatórias, não há especificação nenhuma sobre estrutura de dependência entre elas, ou que relação há entre elas, ou se elas são consideradas independentes. Como estas premissas estão ausentes, não há também fundamentação a respeito da escolha de determinada premissa. De acordo com o texto, chega-se a “conclusão” de que a variável RS é aproximadamente Normal com média zero e variância σ2. Não há qualquer desenvolvimento sobre o parâmetro e a forma que determina σ2. Não há também informações se os parâmetros foram estimados. Caso eles tenham sido estimados, não há informações sobre como foi considerada a incerteza proveniente do processo de estimação. Além disso, a figura “Resultado Acumulado do Sorteio” apresenta um erro marcante. Afinal, tendo em vista a forma como a variável “RS” foi definida, o capital deve ser estabelecido (e por isso ilustrado) na cauda inferior e não superior. É na cauda inferior que estão os cenários de maiores prejuízos (onde a premiação supera a arrecadação). Tendo em vista as observações levantadas, a análise dos resultados encaminhados fica totalmente comprometida. Na seção 3.3, a Fenacap deseja apresentar uma segunda abordagem. Esta segunda abordagem se divide em 3 casos e considera que a distribuição do valor dos prêmios é discreta. É este ponto que justifica a pequena diferença em relação ao modelo desenvolvido pela SUSEP. Quando adota a premissa de distribuição discreta, com apenas 3 valores, parte significativa da incerteza é completamente desconsiderada pela Fenacap. Para o caso 1, onde 100% dos prêmios são iguais a R$30,00, a abordagem da Fenacap simplesmente desconsidera toda a incerteza em relação à variável “valor do sorteio a ser pago”. Então, fica facilmente justificada a diferença em relação ao modelo da SUSEP. Entendemos que tais premissas são altamente inverossímeis e que, portanto, não podem ser aproveitadas para melhoria do modelo proposto pela SUSEP. Adicionalmente, a Fenacap considerou conhecidos os parâmetros da distribuição entre os prêmios. Em um processo de estimação, incorre-se na incerteza inerente a este processo. Tal incerteza deveria também ser agregada ao capital. Cabe observar que o termo “real” utilizado nos gráficos (“Capital SUSEP versus Capital Real”) está mal empregado. Para um leigo, com pouco domínio de estatística, fica a equivocada impressão de que o número de capital calculado pela Fenacap seria o “real”. Não custa ressaltar que modelos geram estimativas. Estimativas carregam uma incerteza natural ao processo de inferência, incerteza esta que depende também da especificação das premissas do modelo. Logo, dentro deste contexto estatístico e atuarial, a palavra “real” é descabida, afinal não é possível se afirmar ex-ante o montante de capital necessário real. Sobre as conclusões Com relação à proposta de acompanhamento das oscilações das provisões de sorteios a pagar e a realizar, tal procedimento apenas terá valor estatístico quando for acumulada uma longa série de observações. Os back-tests só apresentam significância estatística com base em uma série de premissas e com um longo registro de dados. Para estes testes, quanto maior o número de observações, maior o poder do teste, ou seja, maior a capacidade para rejeitar um modelo ruim. Por exemplo, com base no teste de Kupiec [3], testando-se a estimativa da média, podemos destacar que, em 24 observações, mesmo que ocorra um percentual de falhas de 70%, não há segurança estatística para se afirmar que a hipótese nula (de que a média foi estimada corretamente) possa ser rejeitada (p-valor igual a 4,69%), ou seja, não há significância estatística para rejeitar que de fato as estimativas foram calibradas com base em valores esperados. Já para 60 observações, mesmo que ocorram 60% de falhas (36 vezes a provisão foi inferior ao valor realizado), não há significância estatística para se rejeitar a hipótese nula (de que o valor foi adequadamente calibrado para cobrir o valor esperado, por exemplo). Referências [1] Franklin Jr, S. L., Neves, C. R., Melo, E. F. L. 2011. Cálculo do Requerimento de Capital Regulatório para cobrir os Riscos de Subscrição das Sociedades de Capitalização. Relatório disponível no sítio da SUSEP www.susep.gov.br, data do acesso 21/12/2011. [2] IAIS. 2011. Insurance Core Principles. Disponível em www.iaisweb.org. Data do acesso 30/09/2011. [3] Kupiec, P. 1995. Techniques for verifying the accuracy of risk measurement models. Journal of Derivatives 2, pp.173-184.

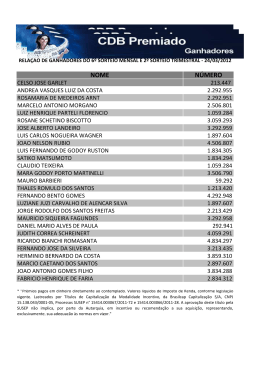

Baixar