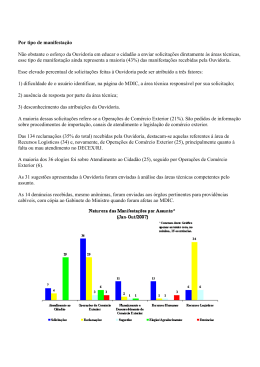

OUVIDORIA DO BANCO CENTRAL DO BRASIL: Uma leitura crítica Antonio Semeraro Rito Cardoso(1) APRESENTAÇÃO O objeto deste artigo centra-se na análise do modelo da ouvidoria do Banco Central do Brasil (BCB) a partir de uma leitura crítica de seus aspectos histórico, estrutural e material, de forma a identificar se este é adequado, do ponto de vista da autonomia e escopo de atuação, para atender aos reclames do cidadão no que se refere às competências fundamentais do BCB. Frisa-se que o termo autonomia é empregado no sentido comum, designando liberdade e poder de autodeterminação. Assim, a autonomia de uma ouvidoria depende da liberdade de atuação do seu ouvidor, liberdade esta condicionada à finalidade própria das ouvidorias públicas, consistente na instrumentalização do cidadão no controle da atuação dos órgãos públicos, por um lado, e por outro, limitada pelo controle de legitimidade dos atos praticados. Dessa forma, o trabalho está dividido em cinco partes: i) pressupostos teóricos; ii) histórico da criação do BCB e de sua ouvidoria; iii) competências e atribuições da ouvidoria e do sistema regulado; iv) tipologia da ouvidoria do BCB; v) aspectos materiais (resultados obtidos); e vi) análise crítica conclusiva. Para realizar o trabalho, o autor se apoiou em pesquisa documental disponível nos sites do BCB e do Ministério da Fazenda, bem como em pesquisa bibliográfica. Por esta razão, as limitações desse estudo estão condicionadas à disponibilidade e à qualidade das informações documentais. Desde já cabe o alerta: o objetivo na elaboração deste artigo não é fazer uma crítica ao trabalho desenvolvido pela ouvidoria do BCB, mas sim, ao identificar seu modelo estrutural, fazer uma reflexão crítica sobre possibilidades e impossibilidades dessa ouvidoria, aplicando-se os pressupostos teóricos que serão apresentados. 1. PRESUPOSTOS TEÓRICOS A leitura crítica que será realizada pelo autor parte do pressuposto de que ouvidorias públicas devem ter como valor central a defesa dos direitos do cidadão, devendo, assim, ser um órgão de controle social das atividades exercidas pelo ente público. Nesse diapasão, para que as ouvidorias sejam efetivas, devem ser autônomas e democráticas. Assim, as ouvidorias públicas devem ser dotadas, no ato normativo de sua criação, de requisitos políticos e administrativos que permitam uma atuação livre. O primeiro requisito para o alcance da autonomia de uma ouvidoria é de caráter político e envolve diretamente a escolha do ouvidor e sua forma de vinculação institucional. Assim, num modelo ideal o ouvidor não deveria estar subordinado ao dirigente máximo da organização (2), permitindo que, em última instância, e se necessário, tenha poder e liberdade para interpelar o próprio dirigente da organização, sem a possibilidade de intervenção em suas demandas. Dessa forma, o ouvidor deveria ser escolhido por um colegiado independente e possuir atribuição de mandado, já que estes são os pilares da autonomia da ouvidoria. Temos diversos exemplos nesse sentido, inclusive tratados nesta coletânea, onde há casos de ouvidores como o da Petrobrás, que está diretamente vinculado ao Conselho de Administração da empresa, o do Ministério Público de São Paulo e o da Ouvidoria Geral do SUS, os quais são escolhidos por um Conselho. Mais recentemente temos o caso do Ministério Público Federal, que pretende convocar a sociedade para participar de suas ouvidorias, e o das ouvidorias das Defensorias Públicas, que são externas. Ainda quanto aos aspectos da autonomia, pesquisas realizadas pelo autor deste trabalho (no prelo) indicam que a tipologia jurídica das ouvidorias públicas, em sua grande maioria, possui características de subordinação ao dirigente máximo da organização, além de reduzido escopo de atuação e fragilidade no cargo, não possuindo mandato nem mecanismos de proteção para sua atuação, com baixo poder vinculativo, atuando mais de forma opinativa. Nesse sentido, as ouvidorias públicas brasileiras têm sido criadas de forma a servir ao gestor como instrumento de modernização e melhoria de processos, ficando em segundo plano a defesa dos direitos do cidadão, limitada ao escopo de atuação das ouvidorias, determinado por quem as preside. Dessa forma, acabam tendo uma atuação mais para defesa da instituição do que para a defesa do cidadão, colaborando, assim, mais para a manutenção do status quo do que produzindo efeitos positivos na realidade social. Neste contexto, estudos elaborados por Lyra (2011) (3), traz à luz da reflexão a questão das ouvidorias híbridas, em que entes estatais determinam a criação de ouvidorias em órgãos regulados, com o objetivo de assegurar a estreita observância das normas legais e regulamentares relativas aos direitos do consumidor, e de atuar como canal entre essas instituições e os clientes e usuários de seus produtos e serviços, inclusive na mediação de conflitos. Lyra(2011)(4) questiona se essas ouvidorias teriam o papel semelhante ao das concessionárias do serviço público. Ressalta ainda que, nesses casos, os dirigentes privados deixam de ser os soberanos intérpretes da observância dos direitos que devem ser assegurados aos clientes. Assim, caberá aos ouvidores dessas instituições zelar para que tais direitos, definidos por ato normativo de órgão estatal, sejam respeitados. O ouvidor funcionaria, portanto, como um agente público, buscando garantir a efetividade das normas públicas. Por fim, requisitos de ordem administrativa também são fundamentais para o exercício da autonomia da ouvidoria e de seu ouvidor, tais como: • • • • • • Prazo de resposta às interpelações do ouvidor, sob pena de responsabilidade. Sigilo aos usuários. Acesso irrestrito às informações de que necessita para o encaminhamento das demandas. Publicidade das suas atividades através de relatórios, nos veículos de maior circulação da instituição. Autonomia financeira para ter recursos necessários ao seu funcionamento. Poder investigatório. É a partir desses pressupostos que o autor lançará seu olhar sobre o modelo estrutural da ouvidoria do BCB para realizar uma leitura crítica, tendo em vista sua estrutura, características e materialidade. 2. DA CRIAÇÃO DO BCB O BCB foi criado pela Lei 4.595, de 31/12/1964(5) dentro do contexto de reestruturação do Sistema Monetário Nacional. Na mesma Lei, foi instituído o Conselho Monetário Nacional com a finalidade de formular a política da moeda e do crédito. O Conselho Monetário Nacional, por sua vez, é integrado pelo Ministro da Fazenda, que será o seu Presidente; pelo Presidente do Banco do Brasil S. A.; pelo Presidente do Banco Nacional do Desenvolvimento Econômico e Social; e por sete membros nomeados pelo Presidente da República, após aprovação do Senado Federal, escolhidos entre brasileiros de ilibada reputação e notória capacidade em assuntos econômico-financeiros, com mandato de sete anos, podendo ser reconduzidos. Assim, a antiga Superintendência da Moeda e do Crédito (SUMOC) é transformada em autarquia, que passa a ser denominada de Banco Central do Brasil, tendo, dentre outras, a competência de “executor da política monetária”, cabendo ao órgão: “Exercer permanente vigilância nos mercados financeiros e de capitais sobre empresas que, direta ou indiretamente, interfiram nesses mercados e em relação às modalidades ou processos operacionais que utilizem”. Esse papel de executor da política monetária e guardião do sistema financeiro é, em última instância, o que interessa para efeito do presente trabalho. Dessa forma, o foco da leitura crítica é analisar até que ponto a Ouvidoria do BCB é capaz de levar as demandas da sociedade ao núcleo de poder do BCB, de forma a cobrar de seus gestores soluções para as demandas da sociedade e dos cidadãos referentes ao papel de executor da política monetária e de guardião do sistema financeiro. 3. A OUVIDORIA DO BCB 3.1 Da Criação A criação da Ouvidoria do BCB se dá dentro de um contexto de melhoria e aperfeiçoamento dos controles internos e governança corporativa, quando, além da ouvidoria, foram criadas também a Corregedoria Geral e o Departamento de Segurança, que passaram a integrar a estrutura do BCB. Coube à Ouvidoria a função de receber e responder às reclamações contra a Instituição, tendo o setor a responsabilidade de cobrar respostas rápidas à sociedade (BCB, 2006) (6). Assim, a ouvidoria do BCB é criada e estruturada com base nos votos do BCB nº 70, de 9 de março de 2006 e nº 198, de 05 de julho de 2006. Como esses votos do BCB não estão disponíveis no site da instituição, o autor utilizará as análises de Santos (2008) (7). Assim, o autor aponta que o voto 70/2006, além de propor a criação da figura do ouvidor subordinando-o ao Presidente do BCB, trata da importância da criação da ouvidoria na instituição como forma de garantir a eficiência dos instrumentos de atendimento ao cidadão, já existentes, garantindo, em última instância, a sua satisfação. Dessa forma, Santos (2008) (8), ao analisar os diversos itens constantes do voto 198/2006, conclui que a ouvidoria do BCB tem foco na melhoria dos processos organizacionais e na imagem da instituição junto à sociedade a partir dos reclames dos usuários nessa ouvidoria. Relacionamos, abaixo, os principais itens dos votos 70, e 198 de 2006 apresentados por Santos (2008) (9). Nem todos os itens tratados por Santos (2008) foram incluídos, somente os que o autor desta análise considerou relevantes: Voto n0 70 – trata da criação da ouvidoria do BCB e de sua inclusão no regimento Interno • observados os exemplos ... na administração pública federal, cumpre ao ouvidor representar cidadãos ..., essencialmente no pós-atendimento, recebendo e averiguando a precedência de seus reclames contra mau atendimento, e falha de solução de problemas ...(item 3) • relativamente à configuração da ouvidoria do BCB, considerando inclusive que os serviços de atendimento já estão adequadamente organizados, o Ouvidor, além da representação do pós-atendimento, deve atuar no sentido do aperfeiçoamento da relação do Órgão com sua clientela, promovendo a sua efetividade e consequente boa avaliação por parte de seus usuários de forma não burocrática, mas altamente relacional e ágil.(item 4). • O impacto da ouvidoria na gestão deve ocorrer por meio das estruturas já existentes, propiciando-lhes avaliações quanto à sua presteza na solução dos problemas, e feedbacks relativos à satisfação daqueles usuários que pleiteiam com justiça e propriedade, bem como sugerindo oportunidades de aperfeiçoamentos e a manutenção da gestão dos diversos componentes administrativos com foco na satisfação dos cidadãos, respeitados os marcos legais cabíveis (item 5) • Subordinação do ouvidor diretamente ao Presidente do Banco. Voto n0 198 – trata da proposta de estruturação: • Atuar no sentido de melhorar os serviços prestados pelo BCB, estabelecendo parcerias internas em prol da qualidade e da efetividade do atendimento ao cidadão. • Garantir que a manifestação do cidadão sobre os serviços prestados pelo BCB seja apreciada pela Instituição • Dentre os modelos de ouvidorias avaliadas, cujos processos de trabalho guardam maior semelhança com os desenvolvidos neste Banco Central, destacam-se aqueles implantados pelo Ministério da Fazenda, pela Caixa Econômica Federal, pelo Ministério da Previdência e pela SUSEP (item 5). • Com base no resultado das visitas e no trabalho de pesquisa realizado .... foi concebido modelo de atuação da ouvidoria (item 6) • Outro ponto importante diz respeito ao âmbito de atuação do ouvidor, que, dadas as peculiaridades próprias desta instituição, deve estar focado no atendimento de demandas dos usuários externos relativamente aos serviços prestados pelo BCB. A adoção dessa premissa propiciará ao ouvidor dedicar tempo maior ao incremento da efetividade organizacional, consideradas as atividades-fim, e da melhoria da imagem do banco junto à comunidade nacional, aspectos de grande interesse estratégico na atualidade (item 10) Assim, é através dos conteúdos dos votos nº 70, e nº 198 de 2006 que os atos normativos, que definirão as funções da ouvidoria do BCB e as competências do ouvidor, serão estruturados, tendo como base a subordinação da ouvidoria à Presidência do banco e a premissa básica de atuação, apoiada em conceitos de melhoria de processos organizacionais dos serviços prestados ao cidadão, principalmente no que se refere aos instrumentos de atendimento ao cidadão já existentes – Central de Atendimento ao Público (CAP), 0800 e transparência através da internet, dentre outros – com o objetivo da busca da satisfação do cidadão. Através desses votos vai se desenhando o arcabouço de um modelo estruturado em frágil autonomia e um campo de atuação muito restrito do ouvidor do BCB, e consequente distanciamento da possibilidade de atuar como defensor do cidadão em relação as competências do BCB destacadas neste trabalho. 3.2 – Dos aspectos estruturais da ouvidoria do BCB: Competências e Atribuições As competências da ouvidoria do BCB, bem como as atribuições do ouvidor, estão estabelecidas no Regimento Interno do BCB (10). Dessa forma, o Regimento Interno da Ouvidoria refletirá as definições e conceitos contidos nos votos nº 70 e nº 198 de 2006. Assim temos que: 3.2.1 Da subordinação: A ouvidoria do BCB está, segundo o Regimento Interno, diretamente subordinada à Presidência do BCC. conforme abaixo: II - Unidade Especial: • Secretaria-Executiva (Secre) III - Unidades Centrais: • Subordinadas ao Presidente (Presi): • Procuradoria-Geral do BCB (PGBC) • Corregedoria-Geral do BCB (Coger) • Auditoria Interna do BCB (Audit) • Assessoria Parlamentar (Aspar) • Ouvidoria do BCB (Ouvid) Seção II Das Atribuições Específicas dos Dirigentes Art. 29. São atribuições do Secretário-Executivo: X - coordenar as atividades relativas às seguintes unidades: • Assessoria Parlamentar; • Corregedoria-Geral do BCB; • Auditoria Interna do BCB; • Ouvidoria do BCB. Assim, o que se apreende a partir do seu Regimento Interno é que a ouvidoria do BCB, em que pese estar vinculada à Presidência do Banco como uma Unidade Central, tem suas atividades coordenadas pelo SecretárioExecutivo da presidência. Em tese, mesmo a ouvidoria do BCB estando vinculada a Presidência, dentro da Presidência existe uma instância de Coordenação, mo aponta o RIo que, em última instância, reduz o poder vinculativo do ouvidor. 3.2.2 Das competências da Ouvidoria I - responder às reclamações recebidas dos cidadãos sobre a atuação do BCB; II - assistir a Diretoria Colegiada do BCB em assuntos relacionados à área de atuação da Ouvidoria; III - atuar junto às áreas do BCB no sentido de viabilizar a solução de demandas recebidas pela Ouvidoria; IV - atuar junto às áreas do BCB no sentido de aperfeiçoar os serviços prestados ao cidadão. 3.2.3 Atribuições do ouvidor I - propor e acompanhar a elaboração de normas e procedimentos relacionados às atividades da Ouvidoria; II - estabelecer padrões de qualidade para as respostas a serem oferecidas pela Ouvidoria aos cidadãos; III - coordenar as ações relacionadas com o pós-atendimento dos serviços prestados aos cidadãos pelo BCB; IV - estabelecer canais de comunicação com o cidadão, de modo a facilitar o fluxo das informações e a solução de seus pleitos; V - facilitar o acesso do cidadão à Ouvidoria; VI - promover a articulação com os demais órgãos de ouvidoria públicos e privados; VII - divulgar de forma regular estatísticas e informações geradas a partir de sua atuação; VIII - analisar as manifestações dos cidadãos relativas à atuação do BCB, dando-lhes a destinação adequada; IX - monitorar a qualidade das respostas oferecidas aos cidadãos; X - representar o BCB perante entidades e organizações e em fóruns relacionados às atividades da Ouvidoria. Registre-se que dentre as competências da ouvidoria do BCB não são mencionadas aquelas relativas à defesa do cidadão e da sociedade referentes à “execução da política monetária” e à “permanente vigilância nos mercados financeiros e de capitais sobre empresas que, direta ou indiretamente, interfiram nesses mercados e em relação às modalidades ou processos operacionais que utilizem”, reforçando, assim, o caráter liberal-modernizante da ouvidoria do BCB, cuja atuação está focada na melhoria dos processos organizacionais a partir dos reclames dos usuários do BCB, enfatizada em sua competências e atribuições. Ainda serão analisados neste artigo os relatórios de atividades da ouvidoria do BCB com o objetivo de tentar identificar o universo de atuação da ouvidoria, já que dentre as atribuições do ouvidor, inclui-se a de “divulgar de forma regular, estatísticas e informações geradas a partir de sua atuação”. Essa análise determinará o universo de atuação da ouvidoria, confirmando ou não sua atuação limitada, dada as características modelo da ouvidoria do BCB. 3.3 Dos aspectos estruturais das ouvidorias das Instituições Financeiras Reguladas pelo BCB: Competências e Atribuições O Relatório de Administração do BCB de 2010 chama atenção para a Resolução nº 3.849 (11), de 25 de março de 2010, onde foram consolidadas as normas que tratam da obrigatoriedade de instituições financeiras e demais instituições autorizadas a funcionar por este BCB instituírem componente organizacional de ouvidoria. Segundo o relatório, “foram introduzidos importantes aprimoramentos nas normas mencionadas, com vistas, especialmente, à redefinição de critérios para exigência de componente de ouvidoria próprio, e nas regras de remessa de relatórios do diretor responsável pela ouvidoria.” Destacam-se, dentre outros, os seguintes Artigos: Art. 1º As instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil que tenham clientes pessoas físicas ou pessoas jurídicas classificadas como microempresas na forma da legislação própria devem instituir componente organizacional de ouvidoria, com a atribuição de atuar como canal de comunicação entre essas instituições e os clientes e usuários de seus produtos e serviços, inclusive na mediação de conflitos; Art. 2º Constituem atribuições da ouvidoria: I - receber, registrar, instruir, analisar e dar tratamento formal e adequado às reclamações dos clientes e usuários de produtos e serviços das instituições referidas no caput do art. 1º que não forem solucionadas pelo atendimento habitual realizado por suas agências e quaisquer outros pontos de atendimento; II - prestar os esclarecimentos necessários e dar ciência aos reclamantes acerca do andamento de suas demandas e das providências adotadas; III - informar aos reclamantes o prazo previsto para resposta final, o qual não pode ultrapassar quinze dias, contados da data da protocolização da ocorrência; IV - encaminhar resposta conclusiva para a demanda dos reclamantes até o prazo informado no inciso III; V - propor ao conselho de administração ou, na sua ausência, à diretoria da instituição medidas corretivas ou de aprimoramento de procedimentos e rotinas, em decorrência da análise das reclamações recebidas; e VI - elaborar e encaminhar à auditoria interna, ao comitê de auditoria, quando existente, e ao conselho de administração ou, na sua ausência, à diretoria da instituição, ao final de cada semestre, relatório quantitativo e qualitativo acerca da atuação da ouvidoria, contendo as proposições de que trata o inciso V. Art. 3º O estatuto ou o contrato social das instituições referidas no caput do art. 1º deve conter, de forma expressa, entre outros, os seguintes dados: II - os critérios de designação e de destituição do ouvidor e o tempo de duração de seu mandato; III - o compromisso expresso da instituição no sentido de: a) criar condições adequadas para o funcionamento da ouvidoria, bem como para que sua atuação seja pautada pela transparência, independência, imparcialidade e isenção; e b) assegurar o acesso da ouvidoria às informações necessárias para a elaboração de resposta adequada às reclamações recebidas, com total apoio administrativo, podendo requisitar informações e documentos para o exercício de suas atividades; Art. 4º As instituições referidas no caput do art. 1º devem designar perante o Banco Central do Brasil os nomes do ouvidor e do diretor responsável pela ouvidoria; I - não há vedação a que o diretor responsável pela ouvidoria desempenhe outras funções na instituição, exceto a de diretor de administração de recursos de terceiros; III - na hipótese de recair a designação do diretor responsável pela ouvidoria e do ouvidor sobre a mesma pessoa, esta não poderá desempenhar outra atividade na instituição. § 5º O diretor responsável pela ouvidoria deve elaborar relatório semestral, na forma definida pelo Banco Central do Brasil, relativo às atividades da ouvidoria nas datas-base de 30 de junho e 31 de dezembro e sempre que identificada ocorrência relevante; O prazo dado às ouvidorias do sistema para resposta ao reclamante é de quinze dias e obrigatoriedade de cooperativas centrais de crédito e instituições com comitê de auditoria encaminharem ao BCB, pelo diretor responsável, relatório semestral das atividades de ouvidoria. Interessante observar que muitas das exigências contidas na Resolução nº 3.849, de 25 de março de 2010 não fazem parte das competências e atribuições da ouvidoria do BCB como a obrigatoriedade de mandato e prazo para resposta ao cidadão. Em que pese às ouvidorias nas Instituições Financeiras Reguladas pelo BCB possuírem diversas características que refletem atributos de autonomia – tais como: a) mandato; b) prazo para resposta ao cidadão; c) poderes vinculantes; d) acesso as informações; e) atuação pautada pela transparência, independência, imparcialidade e isenção; e f) obrigatoriedade de relatório de atuação –, o escopo de atuação da ouvidoria é muito limitado e o ouvidor é escolhido pelo presidente da instituição e tem cargo de diretor. Dessa forma, vale registrar as reflexões de Lyra (2011) (11) sobre ouvidorias híbridas: O Banco Central criou nos bancos e demais instituições financeiras ouvidorias com a atribuição de assegurar a estreita observância das normas legais e regulamentares relativas aos direitos do consumidor e de atuar como canal entre essas instituições e os clientes e usuários de seus produtos e serviços, inclusive na mediação de conflitos. A questão que se coloca é a seguinte: essas ouvidorias teriam o papel semelhante ao das concessionárias do serviço público? Ressalte-se que, os dirigentes do sistema financeiro e bancário, diferentemente do que ocorre com as demais empresas privadas, deixam de ser os soberanos intérpretes da observância dos direitos que devem ser assegurados aos clientes. Assim, caberá aos ouvidores dos bancos particulares zelarem para que tais direitos que são definidos por ato normativo de órgão estatal – sejam respeitados. O ouvidor funcionaria, portanto, como um agente público, buscando garantir efetividade de normas públicas de fiscalização das instituições financeiras. Verifica-se, não obstante, que os interesses dos clientes, tutelados pelo Banco Central compõem um universo limitado. A ouvidoria visa apenas melhor garantir o respeito aos direitos do consumidor, zelando pela qualidade dos produtos e serviços prestados pelas instituições fiscalizadas. Mas não faz parte de suas atribuições proporem mudanças na política dos bancos em relação aos seus clientes. A banca continua com a liberdade ilimitada de fixar tarifas indecentes nas operações realizadas pelos clientes. Essas constatações de Lyra (2011) vão ao encontro do que está estruturado nos atos normativos tanto da ouvidoria BCB como do sistema regulado, em breve resumo, baixa autonomia de atuação, falta de poderes vinculantes e garantias, aliada a um limitado escopo de atuação das ouvidorias tanto do BCB como do sistema regulado. 4. TIPOLOGIA Gomes (2009) (12) desenvolveu um modelo conceitual que, através do mapeamento das características das ouvidorias públicas, é possível se desenhar sua tipologia e com isso identificar não só seu escopo de atuação como também seu grau de autonomia. Assim, com base nesse modelo, foram obtidos os seguintes resultados para a ouvidoria do BCB, utilizando-se como informação para o mapeamento dessas características os aspectos estruturais da Ouvidoria do BCB - Competências e Atribuições – e os votos do BCB de sua criação: • Natureza: Propiciar o controle interno das atividades que são desenvolvidas no BCB por meio da participação do cidadão. • Previsão jurídica: Infraconstitucional. Votos do BCB nº 70 de 9 de março de 2006, nº 154 de 31 de junho de 2006 e nº 198 de 05 de julho de 2006. • Bem jurídico tutelado: Satisfação dos clientes pelos serviços prestados pelo BCB. • Racionalidade preponderante: Instrumental. • Localização institucional: Órgão da estrutura do BCB previsto em seu Regimento Interno. • Nível hierárquico: Vinculado à Presidência do BCB. • Forma de seleção: Nomeação pelo presidente do BCB. • Autonomia: Não há mandato. • Competência: Exclusivamente o BCB. • Poderes e instrumentos de atuação: Assistir a Diretoria Colegiada do BCB e atuar junto às áreas do banco. Propor e acompanhar a elaboração de normas e procedimentos relacionados com as atividades da Ouvidoria. • Garantias: Não há. Não foram identificadas garantias estatutárias ou de atos normativos internos, tais como mandato, forma de demissão do ouvidor e sigilo. • Requisitos do cargo: - Não há. Embora não explicitado cargo dessa natureza, são exercidos em função da confiança do agente que o nomeia. • Acesso ao cidadão: de forma não burocrática, mas altamente relacional e ágil. Item 4 do voto 70. Acesso gratuito. Dessa forma apresentamos, na tabela 1, quadro sintético dos elementos de caracterização e características da Ouvidoria do BCB, que formam sua tipologia a partir do modelo conceitual de Gomes (2009) (13), com base na pesquisa documental disponível. Tabela 1 Elementos de Caracterização da Ouvidoria do BCB Elementos de Caracterização Natureza Previsão Jurídica Bem Jurídico Tutelado Racionalidade Preponderante Localização Institucional Nível Hierárquico Forma de Seleção Autonomia Competência Poderes e Instrumentos de Atuação Garantias Requisitos do Cargo Acesso ao Cidadão Características Instrumento de participação e controle extraorgânico. A ouvidoria do BCB é uma ouvidoria externa. Infraconstitucional. Votos do BCB nº 70 de 9 de março de 2006, nº 154 de 31 de junho de 2006 e nº 198 de 05 de julho de 2006. Melhoria dos serviços prestados pelo BCB em prol da qualidade e da efetividade do atendimento ao cidadão. (Voto 198) Instrumental Intraorgânico (RI) Inferior - Ouvidoria vinculado à Presidência. (Voto 198) e RI Mediante escolha pelo presidente do BCB (Voto 198) Reduzida em função da natureza do cargo. Prestar serviço público exclusivamente no BCB Recomendações intraorgânicas. Assistir a Diretoria Colegiada do BCB e atuar junto as áreas do banco. Propor e acompanhar a elaboração de normas e procedimentos relacionados com as atividades da Ouvidoria. Publicidade através de relatórios. (RI) Não há Não há Não burocrático, mas altamente relacional e ágil. Item 4 do voto 70. Acesso gratuito. Várias das características identificadas, segundo o modelo de Gomes (2009), nos permitem inferir que a Ouvidoria do BCB apresenta reduzida autonomia em função da natureza do cargo, bem jurídico tutelado, nível hierárquico, forma de seleção do ouvidor, competências, poderes e instrumentos de atuação e garantias. Tais características são fatores que podem comprometer a atuação da ouvidoria como instrumento efetivo de defesa do cidadão e controle pela sociedade das atividades desenvolvidas pelo BCB. Assim, o grande desafio da ouvidoria do BCB é evoluir para um novo patamar de autonomia e escopo de atuação, evolução essa fortemente condicionada a fatores de vontade política, maturidade da organização e exigência de transparência por parte da sociedade. 5 – DOS ASPECTOS MATERIAIS: resultados Analisados os relatórios da ouvidoria de 2006 a 2010 (14), constata-se a inexistência de informações referentes às atividades do BCB no que diz respeito à competência de “executor da política monetária” e a “Exercer permanente vigilância nos mercados financeiros e de capitais sobre empresas que, direta ou indiretamente, interfiram nesses mercados e em relação às modalidades ou processos operacionais que utilizem”, conforme Lei de criação do banco. A razão para a inexistência de informações sobre essas competências do Banco pode ser explicada pelo reduzido escopo de atuação da ouvidoria, conforme identificamos em sua tipologia. Dentro desse contexto, identificar o conteúdo do Relatório de atividades que, segundo o Regimento Interno do BCB, deve “divulgar de forma regular estatísticas e informações geradas a partir de sua atuação” nos permitirá identificar o universo de atuação da ouvidoria do BCB, confirmando ou negando as características liberal-modernizante do seu modelo de gestão, identificadas ao longo do trabalho. Nesse diapasão, identificamos cinco aspectos que são citados nos relatórios, sendo os três apontados abaixo como os mais relevantes e frequentes: • Deficiência no 0800 • Demora no atendimento às demandas • Falta de qualidade nas informações da página da internet (site) do BCB. Há de se concluir que para uma instituição do porte e importância do BCB, os relatórios divulgados se restringem a questões administrativas processuais e, por essa razão, de menor relevância diante das atribuições que tem o BCB. Detalhando os resultados apresentados no Relatório da Ouvidoria de 2006, é reiterado que ao ouvidor cabe, além de mediar a solução dos problemas, atuar junto às áreas para o aperfeiçoamento do padrão de qualidade dos serviços prestados ao cidadão. Essa constatação reforça a abordagem de Lyra (2011) (16) referente à “hegemonia do modelo liberalmodernizante das ouvidorias públicas, tendo sido criadas com o fim precípuo de servir ao gestor como instrumento de modernização, e, portanto, a ele subordinada”. Esse modelo de gestão se evidencia no tratamento a duas manifestações identificadas nas estatísticas de 2006 a): reclamações referentes a tarifas; e b) filas e taxa de juros cobrados pelos bancos aos usuários. Com referência à primeira manifestação, a posição da ouvidoria em relação às tarifas é de que “o papel do BCB nessas matérias não está claro”, em que pese ser uma de suas funções exercer a fiscalização dos mercados e das empresas do sistema financeiro, inclusive em processos operacionais. No relatório de 2007 não é comentada a questão de reclamações referentes à “fiscalização”, ou seja, reclamações que tratam da relação entre os bancos autorizados a funcionar e seus clientes. Quanto ao item tarifas, o relatório é lacônico: “constitui objeto de veementes manifestações por parte dos cidadãos”. Essas informações por si só demonstram o que identificamos ao construir a tipologia da ouvidoria do BCB, ou seja, escopo de atuação reduzido e fragilidade na autonomia. A partir do Relatório de 2009 o tema "taxa de juros" não é mais tratado, assim como em 2010 as estatísticas sobre tarifas também não são mais publicadas. O mesmo ocorre com o tema "fiscalização". Tal fato nos leva a duas hipóteses, já que não há nenhuma referência sobre esses temas no relatório: a) ou foram totalmente eficientes, e a questão foi solucionada a ponto de não receberem mais reclamações; ou b) o tema foi definitivamente retirado da pauta de atenção da ouvidoria do BCB. (Tabela 2). Tabela 2 Assuntos mais demandados 2006 - 2010 Atendimento 0800 Prazo de resposta Prazo de Rsposta Ifs BacenJud Cadastros Demais Cadastros Tarifas, Filas e Juros Tarifas Taxa Juros Meio Circulante Outros Fiscalização Normas Pagina Internet Atendimento Consórcios Acompanhamento de Demandas 2006 178 70 2007 271 588 63 58 2008 628 600 2009 446 417 48 139 2010 274 90 58 103 19 40 37 37 10 120 45 96 394 38 162 61 90 152 166 41 154 162 29 109 148 129 38 148 213 25 57 182 420 Fonte: Os dados foram obtidos nos relatórios da Ouvidoria do BCB de 2006 a 2010. Os dados de 2006 são aproximados e calculados pelo autor. Na tabela 3 apresentamos a evolução das demandas encaminhadas à ouvidoria do BCB, sendo que as variações para mais ou para menos nos diversos tipos de manifestação estão relacionadas a temas como implantação do sistema eletrônico (2006/2007), obrigatoriedade de implantação de ouvidorias no sistema financeiro, de 2008 em diante, ou redução de reclamações em função de melhoria em sistemas como 0 0800 e da redução no prazo de resposta ao cidadão. Assim informam os relatórios. Tabela 3 Fonte: Os dados foram obtidos nos relatórios da Ouvidoria do BCB de 2006 a 2010. Os relatórios de 2008 a 2010 passam a registrar o quanto do total do item reclamação se refere ao sistema financeiro e não ao Banco Central. Se limitam a essa observação, não apresentando nenhum tratamento dessas estatísticas. Isso nos leva a supor que a ouvidoria deva repassar diretamente essas informações para a área de Fiscalização (Difis), em que pese não haver nenhum comentário sobre isso nos relatórios. Certamente não há o tratamento dessas informações por parte da ouvidoria, caso contrário poderiam ser informados no relatório anual o total de reclamações encaminhadas pela ouvidoria para a área de fiscalização que se transformaram em punições ao sistema. Como essas estatísticas são só divulgadas pela área de fiscalização, fica mais uma vez explicitada as limitações da ouvidoria do BCB. Assim, os aspectos materiais que poderiam ser revelados nos relatórios anuais, capazes de enriquecer nossa reflexão sobre a atuação da ouvidoria do BCB através de casos concretos, só nos levam a confirmar o que já constatamos nas análises ao longo deste trabalho, ou seja: o reduzido espaço para atuação da Ouvidoria do BCB. 6 – Considerações Finais Esse artigo é encerrado com a mensagem de que o objetivo do autor não foi fazer uma crítica ao desempenho da Ouvidoria do BCB e muito menos ao de seus servidores, mas, sim, permitir aos interessados pelo tema ouvidoria pública conhecerem melhor seu modelo de gestão e demonstrar que uma opção por um modelo restritivo (pouca autonomia e reduzido escopo de atuação) da ouvidoria pode, sim, do ponto de vista da sua efetividade, se constituir em um órgão de pouca influência nas questões que são relevantes ao cidadão, não contribuindo assim para a redução das mazelas do sistema financeiro, como por exemplo, as insultantes taxas de juros cobradas pelos bancos, muitas vezes, em determinadas operações, 20 vezes maior que a taxa de inflação de um mês. Por fim, existem caminhos para a melhoria da efetividade da ouvidoria pública no Brasil, mas que estão atrelados a condicionantes de vontade política, maturidade institucional e exigência social ou de mercado. Um forte exemplo é a Ouvidoria da Petrobrás, cujo modelo de subordinação ao Presidente da representatividade empresa de uma se mostrava empresa inadequado como a à Petrobrás. dimensão e Conjugando oportunidade política, maturidade institucional e exigência de mercado, a ouvidoria da Petrobrás procurou adotar um modelo mais adequado na busca de sua efetividade, subordinando-se ao Conselho de Administração da empresa, passando o ouvidor a ser detentor de mandato e criado o Sistema Petrobrás de Ouvidorias. Assim, não muito longe, temos aí um exemplo para refletir. Tabela 4 Qualidade do Controle Social nas Organizações através das Ouvidorias Ouvidoria A B C D MEC x Ouvidoria do Servidor x Banco Central x Petrobrás xx Defensoria Pública - SP xxx D = Nã o pos s ui ouvi dori a C = Ouvi dori a como di vi s ã o ou depa rta mento B = Ouvi dori a vi ncul a da a o di ri gente má xi mo A = Ouvi dori a vi ncul a da a Cons el ho A = Ouvi dori a Externa A = Ma nda to NOTAS 1. Mestre em Administração Pública, Especialista em Ciência Política e Economista. É Técnico de Planejamento do IPEA desde 1976 e Professor da FGV e UGF. 2. Em que pese a Cartilha da Ovidoria Geral da União recomendar em seu item 1.6 que "A ouvidoria deverá ser subordinada diretamente ao dirigente máximo do órgão/entidade e deste deverá receber o suporte necessário para o exercício de suas funções, de forma que possa agir com imparcialidade e legitimidade junto aos demais dirigentes da instituição". http://www.cgu.gov.br/Publicacoes/OuvidoriaOrientacaoImplantacao/Arquivos/Cartilha OuvidoriaImplantacao.pdf 3. LYRA, Rubens Pinto. A Ouvidoria e a Questão da Autonomia. In: Do Tribuno da Plebe ao Ouvidor Público.: estudos sobre os defensores da cidadania. João Pessoa. UFPB, 2011. 4. Op.Cit. 5. BRASIL. Lei 4.595, de 31/12/1964. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/L4595.htmAcessado em: 15/02/2012. 6. BRASIL. Relatório de administração do BCB de 2006. Disponível em http://www.bcb.gov.br/htms/reladmbc2006/rel_adm_2006_demonst_financ_2.p df.Acessado em: 25/01/2012. 7. SANTOS, André Barros. Ouvidoria em Órgão de Regulação do Sistema Financeitro Nacional: O caso do Banco Central do Brasil. Dissertação Mestrado apresentada a EFG/EBAP – 2008. Disoponível em: http://bibliotecadigital.fgv.br/dspace/bitstream/handle/10438/3391/A.Barros.pdf? sequence=1. Acessado em: 10/01/2012. 8. Op. Cit. 9. Op. Cit. 10. BRASIL. Regimento Interno do Banco Central do Brasil. Disponível em: (http://www.bcb.gov.br/Adm/RegimentoInterno/RegimentoInterno_2.5.pdf. Acessado em: 17/01/2012. 11. BRASIL. Banco Central do Brasil, Resolução nº 3.849, de 25 de março de 2010. Disponível em: http://www.bcb.gov.br/pre/normativos/res/2010/pdf/res_3849.pdf. Acessado em: 17/01/2012. 12. Op. Cit. 13. Gomes, Manoel Eduardo Camargo. Regime jurídico das ouvidorias públicas: elementos para uma Tipologia. In: Modalidade de Ouvidoria Pública no Brasil. Lyra, Rubens Pinto (org.), Pinto, Eliana (org.), João Pessoa: Ed. Universitária da UFPB, 2009. p. 57 – 86. 14. Brasil. Banco Central do Brasil. Relatório das Atividades da Ouvidoria do BCB, 2006-2010. Disponível em: http://www.bcb.gov.br/pre/ouvidoria/pdf/RelatorioOuvidoria2006.pdf, http://www.bcb.gov.br/pre/ouvidoria/pdf/RelatorioOuvidoria2007.pdf, http://www.bcb.gov.br/pre/ouvidoria/pdf/RelatorioOuvidoria2008.pdf, http://www.bcb.gov.br/pre/ouvidoria/pdf/RelatorioOuvidoria2009.pdf, http://www.bcb.gov.br/pre/ouvidoria/pdf/relat_ouvid_2010.pdf. 15. Acessado em: 17/01/2012. 16. Op.Cit.

Download